防衛国債による防衛費確保

防衛力強化は喫緊の課題である。次世代に日本を残すためにも今後10数年が踏ん張りどころ。財務省は不足する財源に増税を検討しているようだ。しかし、増税は経済を低迷させ、防衛費の原資を減少させる。建設国債同様の防衛国債により当面の防衛費を賄い、防衛力強化その他の施策による経済成長の成果を償還財源とするのが望ましい。

ランドパワー諸国の軍事的活動の活発化

南シナ海における領有権の主張や東シナ海における威圧的行動、ウクライナ侵攻、イスラエルへの直接間接の攻撃など、中露イランのランドパワー諸国が軍事的活動を活発化している。いずれも我が国及び世界の平和と繁栄を脅かすものであり、ランドパワー諸国の軍事的活動を抑止していくことが持続可能な世界の基本となる。

図1:地政学的に見た世界地図のイメージと世界大戦の契機となり得る紛争地域

我が国が武力行使の直接対象となる可能性という観点では、中華人民共和国(共産中国)の軍事的活動を抑止することを念頭に、早急かつ強力に日本の防衛力強化を進めることが求められる。香港、ウイグル、内蒙古の現況、チベット、旧満州などの歴史的経過などから分かるように、共産中国が侵攻した他文化圏の地域では固有の文化は破壊され、日本を含むシーパワー諸国の普遍的価値観である基本的人権は蹂躙される。

台湾有事は日本有事であり、具体的には南西諸島のいくつかは戦火に巻き込まれる可能性があり、戦況によっては沖縄本島が占領される。琉球王国が明や清などのシナ大陸の時々の政権に朝貢をしていたことをもって、沖縄はかつての中華帝国の属国であったとし、沖縄は共産中国の領土であるとの主張が散見される。こうした主張は共産中国でも一部の偏った人々であると信じたいが、ウクライナは元々ロシアの領土であったという主張がロシアのウクライナ侵攻の背景の一つとなっていることと相似形である。

なお、本稿で出てくるランドパワー、シーパワーなどの地政学の用語については、「防衛費増額は喫緊の課題、求められる地政学のセンス」(2023年1月23日)の「地政学の用語解説」を参照願いたい。また北朝鮮については、共産中国の後ろ盾無しに我が国を直接本格攻撃してくる可能性は現状ではほぼないと考えている。仮に単独軍事行動を起こす場合は、まずは朝鮮半島制圧を目指すと考えられる。

次世代のためにも防衛力強化をする時は今!

「米中激突の行方-概説-」(2024年2月8日)でも触れたように、現状のような軍事的に危険な情勢は、21世紀中頃までにはある程度の決着が見えてくると推測している。特に台湾有事を含む共産中国が当事者となる軍事衝突は、今年(2024年)後半~2030年代の十数年間が正念場と考える。

その間、我が国は同盟国をはじめとする価値観を同じくするシーパワー諸国と共に本格的な軍事衝突の徹底抑止のために防衛力強化を図り、国際的なバランス・オブ・パワー(balance of power:勢力均衡)が崩れないように努めることが肝要である。また、不幸にして軍事衝突が生じた場合は、国民の生命と財産及び領土を守るために、和平交渉が成立するまで耐えられるだけの継戦能力を維持することが必須である。軍事衝突を未然に防ぐためにも、継戦能力確保のための防衛力増強は現在進行形で進めていなければならない。

「防衛費増額は喫緊の課題、求められる地政学のセンス」(2023年1月23日)で述べたように、2022年12月に閣議決定された現行の防衛力整備計画は、前計画の約1.6倍となる5年間で43兆円の防衛費を掲げている。内容的にもこれまでの正面装備偏重から継戦能力を重視した整備計画へと舵を切ったと考えられる。

防衛費増額は増税ではなく国債で

2023年6月成立の「我が国の防衛力の抜本的な強化等のために必要な財源の確保に関する特別措置法」(通称:防衛財源確保法)により、税金以外の収入を複数年度に亘って活用するための「防衛力強化資金」が創設された。防衛費増額の財源としては、まずは歳出改革、決算剰余金の活用、国有財産の売却、「財政投融資特別会計」「外国為替資金特別会計」の特別会計の剰余金の活用により確保し、これらが「防衛力強化資金」に繰り入れられる。

しかし、今後は上記の措置だけでは資金が不足する見込みである。各種報道によると、不足分は法人税、所得税、たばこ税の増税が選択肢であるという見解が与党関係者や財務省関係者から表明されているようである。

「国力としての防衛力を総合的に考える有識者会議」の第3回(2022年11月9日)で財務省が提出した資料「総合的な防衛体制の強化に必要な財源確保の考え方」には、「今を生きる世代全体で負担を分かち合っていく必要」「防衛力強化の受益が広く国民全体に及ぶことを踏まえて、その費用も国民全体で広く負担」ともっともらしいことが書かれている。続いて「国を守るのは国全体の課題であるので、防衛費の増額には幅広い税目による国民負担が必要」と書かれている。

「国力としての防衛力を総合的に考える有識者会議」報告書(2022年11月22日)の「3.経済財政の在り方について」「(2)財源の確保」では、「防衛力の抜本的強化に当たっては、自らの国は自ら守るとの国民全体の当事者意識を多くの国民に共有して頂くことが大切である」「今を生きる世代全体で分かち合っていくべきである」「国民全体で負担することを視野に入れなければならない」とあり、そのこと自体はもっともらしい。しかし、「国債発行が前提となることがあってはならない」「国を守るのは国民全体の課題であり、国民全体の協力が不可欠であることを政治が真正面から説き、負担が偏りすぎないよう幅広い税目による負担が必要なことを明確にして、理解を得る努力を行うべきである」と財務省の増税主義の本音が明記されている。

そもそも今の日本がランドパワー諸国の勢力下に入ってしまえば、将来世代は現在我が国が享受している基本的人権や表現の自由をはじめとする各種の自由を失ってしまう。日本人としての固有文化も破壊されてしまう可能性を否定し得ない。

防衛力はインフラと同様に将来世代にも恩恵があるものであり、建設国債と同様な防衛国債を発行して、当面の防衛費増額に対処するのが望ましい。防衛国債の償還財源は、経済成長により確保するのが王道である。防衛力強化のための様々な施策は、経済成長にも寄与する。

「税収と景気(1)-税収と景気の連動性-」(2023年12月27日)でも書いたが、景気が良くなれば税収は自然に増加する。税制や税率の変更が無い状況で経済活動が活性化すれば、所得税、法人税、消費税のいずれも増加する。増税は景気を冷やす(「税収と景気(2)-消費税導入、税率引上げ-」(2024年1月19日)も参照)。経済が低迷すれば、防衛費増額もままならない。

戦前の特に日露戦争はそうした観点で公債等による資金調達を実施したことが、司馬遼太郎『坂の上の雲』(文春文庫など)など日露戦争に関連する書籍などでも確認できる。日露戦争時、当時の税金だけの財源では継戦能力維持が不可能となり、ロシアに敗北したかもしれない。

日露戦争に敗北した場合、当面は朝鮮半島がロシア勢力下に入ることになったであろうが、ロシアは日本列島にまで早晩触手を伸ばすこととなったであろう。帝政ロシアの支配下に入り、さらにその後のロシア革命により共産ソ連の勢力圏となっていたら、今の我が国の経済的繁栄及び自由は実現していないであろう。それどころか、欧米列強による植民地支配が継続し、世界史はまるで異なる展開を見せていたであろう。それ程に日露戦争は近代世界史の大きな分岐点である。

当時の日本政府が税金のみに依存せず、積極的に公債等により海外からも資金調達して継戦能力を確保したことが、望ましい方向へ世界史を動かしたとも言える。ちなみに、麻生太郎元財務大臣によると、1905年に発行した日露戦争の戦時公債は1988年に完済したそうである(衆議院ウエブサイト「第204回国会 財務金融委員会 第3号(令和3年2月16日(火曜日))」より)。

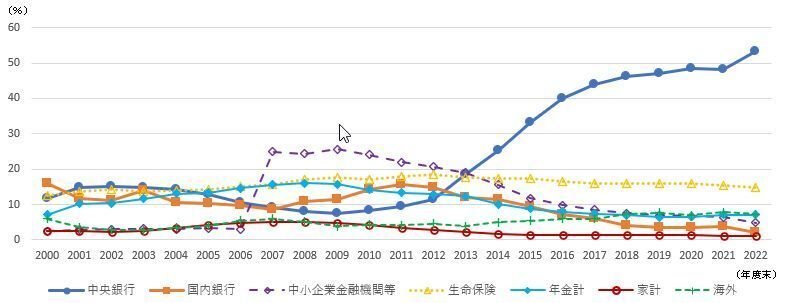

図2:国債・財投債の主な部門別保有構成比(年度末)

出所:日本銀行「資金循環統計」より筆者作成

日露戦争は海外からの資金調達が主であったが、現代日本では国債はほぼ国内で購入されている。最新の公表数値である2023年12月末の国債等残高約1,221兆円のうち海外の保有比率は13.5%である(数値の出所:日本銀行「資金循環統計」。国債等は「国庫短期証券」「国債・財投債」の合計。「国債・財投債」残高は約1,080兆円で海外の保有比率は6.7%)。なお、国債の過去の推移については、「資金循環統計からみた国債と日銀」(2023年11月27日)も参照いただきたい。

2023年末に企業の内部留保(利益剰余金)は約570兆円、家計の現預金は約1,127兆円 あり(数値の出所:財務省「法人企業統計調査」、日本銀行「資金循環統計」)、防衛国債の国内消化余力は十分にある。「国を守るのは国民全体の課題であり、国民全体の協力が不可欠である」のであれば、増税ではなく、防衛国債の購入の重要性を政治が真正面から説けば良い。

「防衛力の抜本的強化に当たっては、自らの国は自ら守るとの国民全体の当事者意識を多くの国民に共有して頂くことが大切である」のであれば、資金調達を税金に限る必要はない。防衛国債の売買を通じて、国民の安全保障意識も大いに高まるであろう。

なお、防衛国債の名称等については、田村秀男『現代日本経済史 -現場記者50年の証言-』(2023年、ワニ・プラス)を参照した。

20240517 執筆 主席研究員 中里幸聖

前回レポート:

「物流2024年問題は長期的な競争力強化のための課題」(2024年5月2日)

前々回レポート:

「税収と景気(4)-法人税の税率引下げの果実-」(2024年4月8日)

この記事が気に入ったらサポートをしてみませんか?