【速攻解説】まとめて知りたい、デジタル社債のポイントとST流通市場のインパクト

こんにちは、プログラマブルな信頼を共創したい、Progmat(プログマ)の齊藤です。

2023年11月20日週に、デジタル証券/ST市場を更に前に進めるプレスリリースを2件発信しました。

11月20日発信のタイトルは、

「「いちご・レジデンス・トークン」の発行および 国内初の大阪デジタルエクスチェンジセキュリティ・トークン取引システム「START」 での取扱開始に関するお知らせ」です。

(Bloombergさん記事☟)

11月22日発信のタイトルは、

「セキュリティトークン事業の協業による 岡三証券グループ創業 100 周年記念 ST 債の公募発行に関するお知らせ」です。

(Bloombergさん記事☟)

※1つ目のサムネの顔圧強くてすみません…

プレスリリース等を実施したイベント週では、

情報解禁後いち早く正確に、背景と内容についてこちらのnoteで解説していくことにしていました。

ということで、第9回目の本記事のテーマは、

「【速攻解説】まとめて知りたい、デジタル社債のポイントとST流通市場のインパクト」です。

結論

忙しい皆さんのために、もろもろの前提情報をすっ飛ばして結論を列記すると以下のとおりです。

「デジタル社債」と「振替社債」の違いは、「発行会社/原簿管理者がリアルタイムで権利者情報等を取得できる」か否か

上記の「デジタル社債」の特性を踏まえたユースケースは、「ファンマーケティング」

「デジタル社債」の本格展開に必要なアクションの1つが、高シェアの「既存社債管理用基盤」とProgmatの連携により、「移行負荷なく振替社債よりも効率的に業務執行可能になる」アクション

「デジタル社債」を含めた「デジタル証券/ST」全体で必要なアクションが「流動性の向上」

従来、譲渡禁止 or 証券会社買取 or 証券会社内マッチングに限定されていた2次流通(セカンダリー)が、証券会社を跨いでマッチング可能になるのがODX(大阪デジタルエクスチェンジ)の提供するPTS(私設取引システム)である「START」

「START」のもたらす「高流動性」は、「市場参加者/投資家の裾野拡大」と「商品性の選択肢拡大(より長期運用の商品も提供可能に)」の2つのベクトルで、市場進化に繋がる

ST流通市場は更に、「ST-SC同時決済」によるカウンターパーティリスクの極小化や、「P2P(個人間)売買」の機会創出により、高流動性と低決済リスクの両立が可能になっていく

では、どういうことなのか、背景情報を含めて紐解いていきます。

(ぜひ、週末の読み物としてブックマークしていただけると嬉しいです…!)

そもそも、「デジタル社債」って何でしたっけ?

ふと冷静に、「デジタル社債」(デジタル証券も)という名前、違和感ありませんでしょうか?

というのも、ブロックチェーン云々が登場する前から、私たちが株や社債を売買するときに「券面(=紙)」を使う時代は既に終わっています。(基本的に)

時系列でいくと、以下のとおりです。

2003年1月|「国債」電子化

2006年1月|「短期社債」電子化

2006年1月|「一般債(社債等)」電子化

2007年1月|「投資信託」電子化

2008年1月|「ETF(上場投資信託)」電子化

2009年1月|「上場会社の株券」電子化

※齊藤は弁護士ではなく、これは法律の授業でもないので、以下ビジネス上キモになるポイントのみザックリ解説する点、予めご留意ください。

ここでいう「電子化」とは、それまでの「券面」をペーパーレス化して各種効率化を図るため、物理的な券面がなくても有価証券に係る権利を保有していることを電子的に証明できるようにしたこと、を指しています。

この”有価証券(券面)に表示していた権利(有価証券表示権利)”の保有を電子的に証明するためのデータベースが「振替口座簿」であり、この「振替口座簿」を支える組織(振替機関)が「証券保管振替機構(以下、ほふり)」であり、「振替口座簿」や「振替機関」に上乗せ的に各種権利を付与しているのが「社債、株式等の振替に関する法律(以下、社振法)」です。

これらの枠組みにより、各種有価証券は10年以上前から”デジタル化”しています。

では、「デジタル証券/デジタル社債」とはいったい何でしょうか?

まず、この”デジタル●●”という呼び方は正確な表現ではなく”通称”です。(”デジタル通貨”含め、日経新聞さんの影響力の強さ…!)

正確にいえば、一般に「デジタル証券」と呼んでいるものは、金融商品取引法(以下、金商法)上の「電子記録移転有価証券表示権利等」で、「デジタル社債」と呼んでいるものは「電子記録移転有価証券表示権利等のうち電子記録移転権利ではないもの(以下、トークン化有価証券)」です。

嫌がらせのような名前ですが笑、法律用語を分解すると意味が見えてきます。つまり大いに齊藤意訳を含めてざっくりいうと、

”電子記録移転”|=ブロックチェーン等のシステムを使って動かす

”有価証券表示権利”|=もともと「有価証券=券面=紙」に表示していた、株式や社債等の権利

”等”|=上記以外(電子記録移転権利)もまとめた呼び方

ということで、

伝統的有価証券|「券面」に化体/表象した権利

振替有価証券|「振替口座簿」に化体/表象した権利

トークン化有価証券(通称「デジタル証券/デジタル社債」)|「ブロックチェーン等のシステム(※)」に化体/表象した権利

※金商法上「電子情報処理組織」と呼びます

つまり、違いは「権利を何に化体/表象しているか?」です。

「デジタル社債」は振替社債と何が違うの?

同じ社債に関する権利について、「振替口座簿」に化体/表象しているものは「振替社債」、「ブロックチェーン等のシステム(電子情報処理組織)」に化体/表象しているものは「(通称)デジタル社債」でした。

化体/表象しているものが違うことはわかったとして、それがビジネスとしてどんな意味があるのでしょうか?

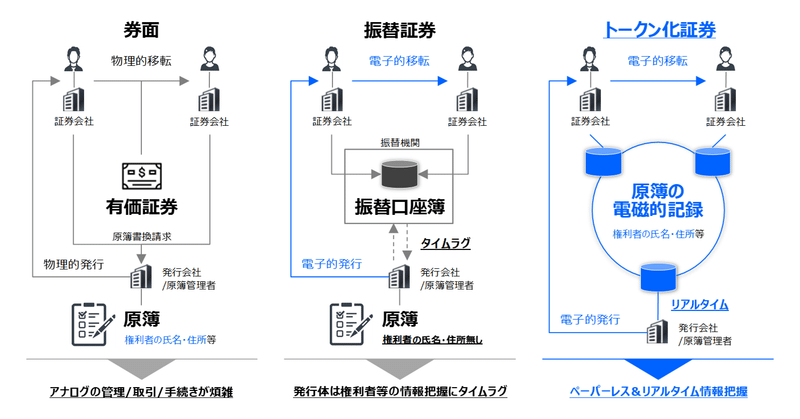

ということで、「券面」「振替証券」「トークン化証券」のそれぞれの構造と端的な違いを、細かな点は思い切って捨象して可視化してみました。

まずは「券面」の世界

想像のとおり、全てが煩雑です。

ただ1点、見逃せない点があります。

それは「発行会社/原簿管理者」が「原簿」と呼ばれる法定帳簿により、有価証券の権利の移転に際して「権利者の氏名/住所等」を把握している、という点です。

これは、券面発行証券(記名式)の場合、譲渡された受取人が発行会社に自分が権利者であると主張する要件(対抗要件)として、「原簿記録」が必要だからです。(券面不発行証券(記名式)の場合は、第三者への対抗要件も「原簿記録」です)

二重譲渡(権利を主張する人が複数出てくる)のようなトラブルを避けるべく、譲渡人&譲受人(又は代理する主体)が原簿を管理する「発行会社/原簿管理者」に対して「原簿書換請求」を行うため、翻って「発行会社/原簿管理者」は新しい権利者の氏名/住所等を(ほぼ)漏れなく知ることになります。

次に「振替証券」の世界

前述のとおり、「社振法」の力により、「振替機関」が管理する「振替口座簿」を用いた電子的な権利移転が可能で、ペーパーレス化が実現されています。「券面」に伴う煩雑さ等はありません。

ただし、この世界では、「発行会社/原簿管理者」の手許にある原簿に「権利者の氏名/住所等」の情報が必ずしも記載されていません。

「振替証券」の場合、対抗要件として「振替口座簿の記録」で完結し、「原簿記録」が必須ではないためです。

法的にも、「原簿」への権利者の氏名/住所や取得日の記録を省略可能となっています。

「発行会社/原簿管理者」が「権利者の氏名/住所等」の情報を取得するには、各種機関を介して「振替口座簿」への照会等が必要になるわけですが、手間やタイムラグが生じます。

そして「トークン化証券」の世界

2023年11月27日時点で、「振替口座簿」に力を与える「社振法」のように、「ブロックチェーン等のシステム」に力を与える”上乗せ法”はありません。

(電子記録移転有価証券表示権利等を定義している金商法は、あくまで業規制を定めたものに過ぎません)

「”非”振替証券」という意味では、「券面」の世界と似たような前提の中で、私法上の工夫により「ブロックチェーン等のシステム」に力を与える必要があります。

それが「券面不発行」+「ブロックチェーン等のシステム=原簿の電磁的記録とみなす」という法的建付けです。

この建付けにより、「券面」の世界では”紙/Word/Excel”で行われていた「原簿書換請求」や「原簿記録」を「ブロックチェーン等のシステム」に代えることで、「社振法」外でもデジタル完結して権利の移転を行うことが可能になっています。

「振替口座簿」も「ブロックチェーン等のシステム」も、デジタル化/ペーパーレス化している点はほぼ同じです。

違いは、「ブロックチェーン等のシステム」には「発行会社/原簿管理者」が直接接続しているため、リアルタイムで権利者の氏名/住所や残高情報等を把握することが可能である、という点なのです。

なお、しつこいくらい”ブロックチェーン等”と表現している理由は、必ずしも氏名/住所等のセンシティブ(忘れられる権利もある)な情報を含めた全データが”消去できない”オンチェーン上に記録されているわけではなく、オフチェーンデータを組み合わせたシステム設計となっているのが一般的だからです。

デジタル社債に期待されていることって、なに?

「振替社債」も「デジタル社債」も、デジタル化/ペーパーレス化している点はほぼ不変、違いは「発行会社/原簿管理者」がリアルタイムで権利者の氏名/住所/残高等の情報を把握できる点である、ということでした。

では、この違いを踏まえて、改めて「デジタル社債」には何が期待されているのでしょうか?

様々な意見があるところですが、少なくとも齊藤としては、「ファンマーケティングである」と考えています。

もう少し具体的に要素を分解すると、こんな感じです☟

社債発行会社が、

リアルタイムで把握可能な社債権利者情報/取引情報を基に、

エンゲージメントの高い権利者に対し、

社債発行会社の事業に関連した特典を付与することで、

上記権利者が長期的/継続的に当該発行会社を支え、

発行会社と権利者が”Win-Win”の関係を築くこと

刹那的/広範囲のクーポン配布と何が違うのでしょうか?

一般論として、権利者=投資家にとって、投資対象の発行会社の成功が投資の成功を意味しており、その意味で”同じ船”に乗っているといえます。

そして短期売買目的ではない個人投資家の場合、この”同じ船”に乗っている期間は長期に及ぶこともしばしばです。発行会社から見ると、刹那的な商品売買よりも、投資を介した関係性の方が”粘着性が高い”といえます。

この”同じ船”にのった”粘着性の高い”個人を、自社の本業における「ファン顧客」にできるとすれば、より効果的なマーケティングといえるのではないか?という仮説です。

そして、マーケティングは鮮度と精度が命です。

例えば半年前の「振替口座簿」から取得した手許情報を基にマーケティングをしても、その打率はいわずもがなです。

この点が、”リアルタイムで権利者の氏名/住所/残高等の情報を把握できる”特性をもつ、「デジタル社債」でなければならない理由である、ということです。

で、実際どれくらい実績あるんだっけ?

理想は前述のとおりですが、実はこれは数年来ずっと同じことがいわれています。

実際どれくらい実績を伴っているか?というと、

過去記事のとおり、発行後/償還前の公募「デジタル社債」は1件のみなのです。(2023年11月27日時点)

インサイトとしては、次の2点かなと考えています。

「少額」かつ「短期」の「トライアル的案件」が多い(不動産デジタル証券/STと比べると、まだ黎明期)

「ファンマーケティング」のユースケースである丸井様発行のデジタル社債は、唯一リピートされている

デジタル社債の課題とアクションプランは?

「デジタル社債」が、「不動産デジタル証券/ST」と比べてまだ黎明期のままである理由=課題は何なのでしょうか?

一口に「デジタル社債」といっても、投資家を金融機関等の機関投資家を含むか否か?、証券会社による引受形態か発行会社自身による自己募集形態か?、発行体は事業会社か地方公共団体か?等、様々な前提により課題も変わってくるのですが、ここでは超ザックリ3つに絞ります。

「不動産デジタル証券/社債」と比較して、”特典”以外に商品性そのもののオリジナリティは薄い問題(前提)

「振替社債」と比較して、むしろ業務が大変になってしまうと「トライアル」を乗り越えられない問題

「流動性」がないと、「長期」「マス顧客」向けの発行ができない問題

まず1点目、これは所与の前提ですが、実は大きなポイントです。

というのも、「不動産デジタル証券/ST」は、商品性自体に既存の商品(J-REIT、不動産クラウドファンディング、現物投資)にはないオリジナリティがあり、短期的に”理想に追い付いていない箇所”が多少あっても(例えば流動性)、確かな需要に支えられて乗り越えることができたからです。

”商品性のオリジナリティが薄い”(わざわざ「デジタル●●/ST」でやる理由が弱い)を前提として、既存商品/業務である「振替社債」よりも業務が大変になってしまうとすれば、気合で乗り切る「トライアル」の次に続くのは難しそうです。

これが2点目に挙げた課題です。

現状、「振替社債」において「振替口座簿」と連携して各種主要な業務を支えているシステム(以下、社債管理用基盤)が存在しています。

これまでの「デジタル債」では、既存の「社債管理用基盤」と「(振替口座簿の代わりである)ブロックチェーン等のシステム」とは必ずしも連携しておらず、同じような情報を双方のシステムに登録する等の大変さが発生してしまっていた、と認識しています。前述のとおり、これでは「トライアル」の次に続けるのが難しいでしょう。

ということで、それまでは「不動産デジタル証券/ST」に全集中し、「デジタル社債」は静観の構えを貫いていたProgmat(当時は三菱UFJ信託銀行)が突如公開したのが、「NTTデータ様との提携」でした。

というのも、前述の「社債管理用基盤」で圧倒的なシェアを有しているのがNTTデータグループの日本電子計算様が提供しているシステム(B-Apps Online)だからです。(NTTデータ様はProgmatの株主/パートナーでもあります)

このシステム上に「デジタル社債用機能(仮称:DBM)」を新設し、Progmatと自動連携を行うことで、既存の業務/システムからの延長線上(低い移行負荷)で、「振替社債業務」よりも一層効率的に業務を行うことができるようになります。

2点目の課題を解決する、具体的かつ効果的なアクションプランだと考えています。

こうした流れの中で、まずは「Progmat×デジタル社債」の実績をつくり、且つ、「個人向けデジタル社債で過去最大規模」というマーケットインパクトも狙った協業が、今回の11月22日のプレスリリースの位置づけです。

ここで振り返りたい、デジタル証券/

STの流動性の現状

3点目の課題は、「流動性」でした。

これは「デジタル社債」に限った話ではなく、「デジタル証券」全般に等しくいえます。

「流動性」と「資産運用期間」との一般論的な関係は次のとおりです。

「低流動性」×「長期」の場合、投資家は何年も資金が拘束されてしまうため、投資家保護上の懸念があります。

逆にいえば、何年資金が拘束されても生活に支障がない富裕層のような投資家の場合、そこまで問題が顕在化することもないかもしれません。

つまり、”相手次第”です。

したがって、「低流動性」かつ「広範な投資家向け」の場合には、基本的に「短期」の商品しか組成/提供できない、といえますし、

同じ期間の商品でより広範な投資家向けに組成/提供したい場合には「必要十分な流動性が必須」ともいえます。

では、2023年11月27日時点の「デジタル社債」や「不動産デジタル社債/ST」の流動性はどの程度かというと、ざっくり以下のようなイメージです。

「デジタル社債」の「低流動性」は「譲渡禁止」等を意味しています。

前述のとおり、「ファンマーケティング」を志向していくとすれば、その相手は「広範なファン顧客兼投資家」であり、「高い流動性」は必須だと考えています。

「不動産デジタル証券/ST」の「中流動性」は、前回記事でまとめたとおり「取扱証券会社内のマッチング」又は「証券会社等による買取」でした。

これは商品性と投資家層次第で「必要十分」といえ、逆に流動性を高めることで資本市場等の影響を受けるようであれば、「J-REIT」との違いが薄れていく可能性もあります。

ただ、上記の方式は証券会社の中でも実施できる会社は限られており、かつ上限なく実施できるものでもありません。(いわば証券会社が自分の財布で不動産を買ったり、売買仲介するようなものだからです)

また、「より長期運用の商品」「より広範な投資家への提供」といった進化のためには、「流動性」が制約になりえます。

ということで、「不動産デジタル証券/ST」においても、より市場参加者や商品性の裾野を広げるために、「高い流動性」は必須だといえます。

ODX(大阪デジタルエクスチェンジ)のPTS(私設取引システム)「START」のインパクト

こうした流れの中で、デジタル証券の流動性を高めるために必要な「流通市場」として登場するのがODXのPTS「START」であり、「START×Progmat連携」の開始について情報公開したのが、今回の11月20日のプレスリリースです。

「ODX(大阪デジタルエクスチェンジ)」、「PTS(私設取引システム)」、「START」については、ぜひODX様のHPをご覧になってみてください。(なお、ODXの親会社にあたる「SBI PTSホールディングス」様はProgmatの株主/パートナーでもあります)

デジタル証券業界全体における位置づけとしては、これまで証券会社内に閉じていた2次流通(セカンダリー)が、「START」を介して証券会社を跨いだ2次流通も可能になることで、マッチング機会が向上し、流動性が高まります。

そして、「START」のもたらす「高流動性」は、「市場参加者/投資家の裾野拡大」と「商品性の選択肢拡大(より長期運用の商品も提供可能に)」の2つのベクトルで、市場進化に繋がるでしょう。

ST流通市場の"次の展開"とインパクト

デジタル証券/ST市場が更に進化するために必要な2つの要素、すなわち「デジタル社債の本格展開」と「証券会社跨ぎの流通市場」について、それぞれ実現の緒に就いたことを解説してきました。

それでは、これ以上「大きな進化は不要」なのでしょうか?

いえ、まだまだ「進化の余地」は大きいのが面白いところです。

※確たる合意形成があるわけではありませんので、以下あくまで齊藤私見である点、ご留意ください。

2023年12月に始まる「START」は、Ph1(フェーズ1)と呼ばれています。

Ph1の特徴として、まず「証券会社跨ぎマッチング」を早期に実現することを最優先として、資金決済は旧来の銀行決済のままである点が挙げられます。

(2023年12月時点で、改正資金決済法に則ったステーブルコイン(電子決済手段、以下SC)がまだないので、当然といえます)

この”暫定的な決済方式”では、ST買側業者(資金支払側)とST売側業者(資金受領側)がN対Nで別途決済資金額の確認をしなくてもよいように、PTSを運営するODX様が情報を取りまとめたうえで、各業者が相対で資金決済を行います。

ST売買の約定から資金決済が完了するまでに2営業日を要します。

この間、カウンターである相手先業者の信用リスク(カウンターパーティリスク)を負う形になります。

このカウンターパーティリスクをゼロにできるのが、ST-SCの同時決済です。改正資金決済法を踏まえ、必要な業登録等を完了してSCがリリースされたのち、決済形態としてSC決済を導入するのがPh2(フェーズ2)として想定されます。

更にST-SC同時決済によりカウンターパーティリスクがゼロにできると、少なくとも決済リスクの観点からは「個人間売買(いわゆるP2P)」の選択肢が生まれる蓋然性が高まります。

仮にPTSを介した証券会社跨ぎの集中マッチングに加え、広範な個人間で”すれ違いマッチング”のような取引も可能になるとすると、いよいよトークンとしての真価を発揮し、相対的に最も高い流動性が生まれるといえます。

最後に…

「デジタル社債」と「振替社債」の違いは、「発行会社/原簿管理者がリアルタイムで権利者情報等を取得できる」か否か

上記の「デジタル社債」の特性を踏まえたユースケースは、「ファンマーケティング」

「デジタル社債」の本格展開に必要なアクションの1つが、高シェアの「既存社債管理用基盤」とProgmatの連携により、「移行負荷なく振替社債よりも効率的に業務執行可能になる」アクション

「デジタル社債」を含めた「デジタル証券/ST」全体で必要なアクションが「流動性の向上」

従来、譲渡禁止 or 証券会社買取 or 証券会社内マッチングに限定されていた2次流通(セカンダリー)が、証券会社を跨いでマッチング可能になるのがODX(大阪デジタルエクスチェンジ)の提供するPTS(私設取引システム)である「START」

「START」のもたらす「高流動性」は、「市場参加者/投資家の裾野拡大」と「商品性の選択肢拡大(より長期運用の商品も提供可能に)」の2つのベクトルで、市場進化に繋がる

ST流通市場は更に、「ST-SC同時決済」によるカウンターパーティリスクの極小化や、「P2P(個人間)売買」の機会創出により、高流動性と低決済リスクの両立が可能になっていく

という点が伝わりましたでしょうか…?

第7回記事と第8回記事の伏線を回収したのが本記事なのですが、過去最大の9,200文字を超えているようなので、今回はここまでとしたいと思います笑。

※いわずもがなですが、本記事は特定のST商品の投資勧誘/販売促進を企図したものではありませんので、ご留意ください。

この記事が気に入ったらサポートをしてみませんか?