【エスケーエレクトロニクス】2021.9期 - 2Q

フォトマスク専業。大型液晶パネル用世界首位。ヘルスケア分野など新規事業開発に挑戦中。

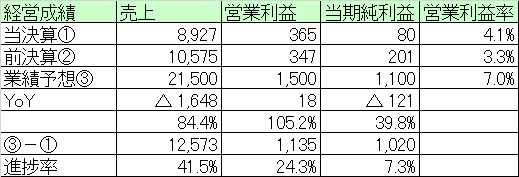

【経営成績】

★対前期で、減収(▲16億円)増益(+18百万円)

→踏ん張って増益。営業利益率は3.3%→4.1%で0.8ポイント改善。

★対業績予想。進捗率が売上41%、営業利益24%と少々出遅れ感?10世代以上の大型液晶パネル向けフォトマスクが中国顧客の量産投資など追い風に後半にかけて復調する見込み。8世代以下の中小型パネル向けは有機EL用が下支え。

★後半期待。

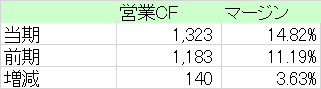

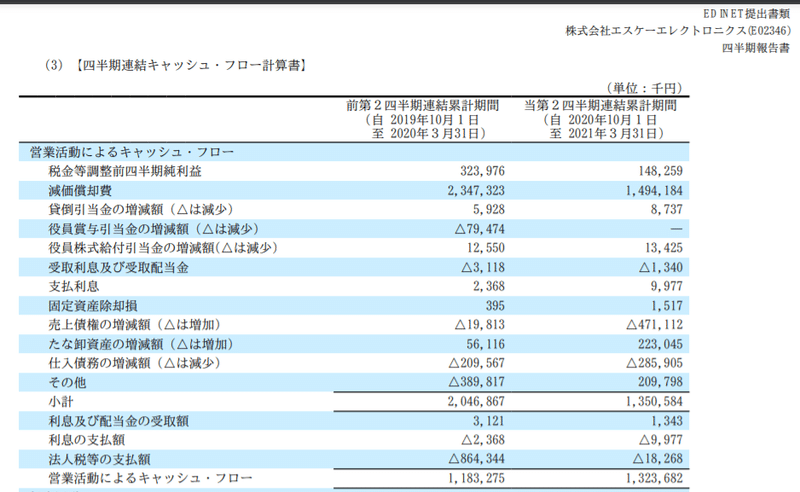

★営業CF

★対前期で、+1.4億円、マージンは11.1%→14.8%へと3.6ポイントも改善されている。主な増減内訳は以下の通り。

★償却費負担が大幅縮小。理由は、機械装置の償却方法を定率法から定額法へ変更したため。中国はBOEやSCOTなど大手のパネル工場新増設計画が目白押し。減価償却費で▲8.5億円。

★他、売上債権▲4.5億円。その他+5.9億円。法人税等+8.4億円。

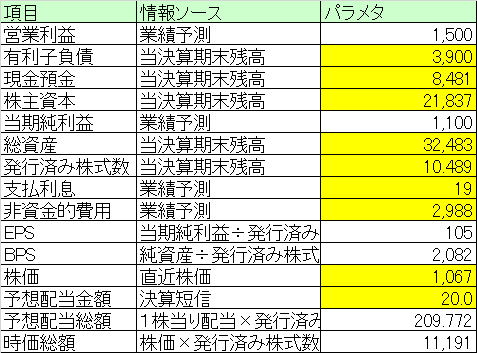

【財政状態】

★自己資本比率 67.2%

★d/e Ratio 0.18倍

★流動比率 250%

★ネットキャッシュが+45億円。総資産比率14%超。

★御覧の通り、財政状態がかなり良い。キャッシュリッチである。

★時価総額が111億円。売上が90億円弱、ネットキャッシュで45億円保有している会社のサイズとしてはかなり小さい。理由は不明。

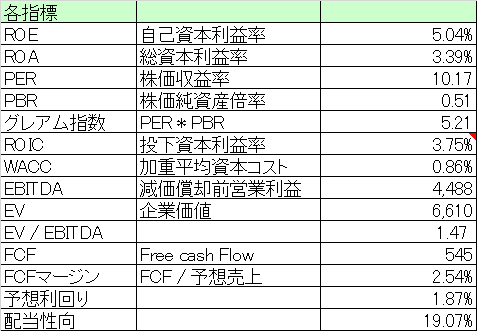

【経営指標】

★為替差損の影響を結構食らっており、営業外費用が2.4億円にもなっていたために、最終利益にネガティヴインパクト。よって、ROE, ROA, PERなどがそれなりに傷ついている。コロナ禍で営業利益は増益だったが。

★ただ、PBRが0.5倍ととんでもなく安い。グレアム指数が5.2倍と滅茶苦茶に安い。

★ROICもそれなり。営業利益がもう少し欲しいところ。

★それにしても安い。EV/EBITDAが1.4倍というのは。。。なぜここまで低評価なのかは依然謎である。

★FCFが+5.4億円。マージンが2.5%

★配当利回りが1.8%、20円回復したがまあまあ。このご時世で配当できるだけマシか。

【総括】

とにかく安い。不穏当に安い。

PBRが0.5倍で、EV/EBITDAが1.4倍というのはどうしたことだろうか。

懸念としては、2Qまでの成績は振るわなかった。コロナ禍直撃という背景はあるが。

後半は旺盛な中国需要など受け、持ち直してくる予想。損益やCFの改善など期待。

だが、営業CFマージンが14.8%もあるので、CFは実はそんなに悪くはない。工場への投資なども旺盛。カネもある。

当然コロナ禍はじめとした、マクロ経済に依存する面が小さくはないが、粛々と事業投資しながら、コツコツと粘り強く、損益やCFを改善させていき、市場にアピールしていくしかなかろう。

カネが余っているなら、低すぎる株価を逆手に取って、自社株買いもいいでしょう。

この記事が気に入ったらサポートをしてみませんか?