【エスケーエレクトロニクス】2021.09期-3Q決算

★フォトマスク専業

★大型液晶パネル向け中国顧客向け復調。

★自社開発の電気刺激装置が台湾での薬事承認取得など。

★高精細化への積極投資。

【経営成績】

★売上144億円、営業利益8.7億円で営業利益率が6.1%

★対前期、減収しているが、利益は大きく戻し黒字化。

★対計画、進捗率は4Q頼み。営業利益率は7%見込む。

★簡易営業CF

→黒字化と大きな償却費などにより、営業CFは黒字。+22億円。マージンが15.5%とかなり良い。

→変な会計基準による計算される営業利益よりも、CFのほうが大事。ということで、営業CFマージンが15%超というのは現状、かなり好材料かとは評価している。

【財政状態】

★自己資本比率 68.2%

★d/e Ratio 0.16倍。

★ネットキャッシュが+48億円で、対総資産比率15%

★時価総額が96億円とかろうじてネットキャッシュの2倍程度の評価。小さいし、低い評価だとは思う。

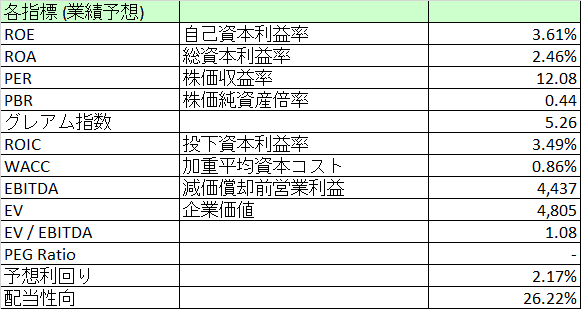

【各経営指標】

★ROE, ROA, ROIC 低い。利益率の割に、キャッシュや有形固定資産などのアセットが重い。欲を言えばもう少し利益率が欲しいが仕方がない。

★PBRが0.5倍割る。安い。グレアム指数が5.2倍と激安。バリュー株かと思う。

★WACCが1%未満。資金調達コストはかなり良い。

★EV / EBITDAがなんと驚異の1倍。いくら何でも安すぎる。

★配当利回りが2.1%、配当性向は26%そこそこ。WACCも安いので、それでも2%超の配当利回りということはやはり株価がかなり割安に放置されているかと思う。

【総括】

とにかく安い。PBRが0.4倍。グレアム指数が5.2倍。EV/EBITDAが驚異の1倍台と不当に安く評価されている現状。

損益の営業利益率は6.1%とそこそこだが、営業CFマージンはおそらく15%を超えており、償却費負担が重たい印象。

しかしその償却費にしたって、変なのれんとかの償却費ではなく、ちゃんとした機械や什器、建物などからのモノ。

それら有形固定資産のアセットが重くて、ROE, ROA, ROICなどのスコアも派手には出ていないが、裏を返せば堅実経営と評価することができる、いわゆる典型的なバリュー株なのではないかと思う。

この記事が気に入ったらサポートをしてみませんか?