確定申告セミナー②

こんにちは。

税理士の長野です。

前回に引き続き、確定申告において、税金が安くなるポイントをご紹介します。

③配偶者特別控除

配偶者に48万円を超える所得があるため配偶者控除の適用が受けられないときでも、配偶者の所得金額に応じて、一定金額の所得控除が受けられる場合があります。これを配偶者特別控除といいます。

主な要件は次の通りです。

・配偶者の年間の合計所得金額が48万円超~133万円以下(給与収入103万円超~約201万円以下)であること

・対象の配偶者がすでに配偶者特別控除を適用していないこと(夫婦のうちどちらか)。

ポイントは、次の表の通り、配偶者の給与収入が150万円以下の場合は、配偶者特別控除を満額(38万円)取ることができ、配偶者控除と同じ効果を享受できる点です。

よくある間違えは、配偶者の年収が103万円を超えてしまったから配偶者控除は使えないと誤解してしまうケースです。

確かに配偶者控除は使えませんが、配偶者特別控除を使える可能性があるため、配偶者の年収が103万円を超えたからといって諦めないことが肝心です。

④扶養控除

親の収入が年金だけで税金が発生していなければ、そもそも返ってくる税金はありません。

それでしたら、納税者が子供の扶養に入り、子供の所得控除を増額させることで、子供の納税額を下げてみては如何でしょうか。

具体的には、控除額は、扶養親族の年齢、同居の有無等により次の表のとおりです。

この控除額を有効活用していきます。

具体例をみていきましょう。

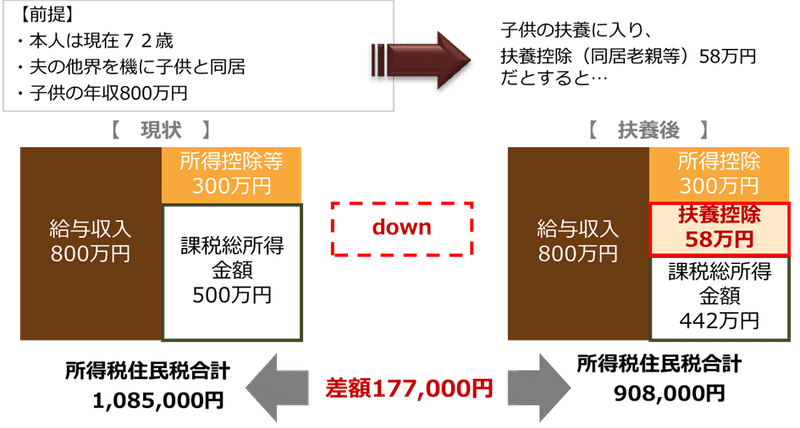

例えば、72歳の母が父の相続を機に子供と同居したとします。子供は年収800万円あるので、母の年金収入よりも多く、その分、税金も負担が増します。そのため、母の扶養控除を有効活用すると次のように、子供の税金は17万円以上負担が軽くなるため効果的です。

このように、節税のポイントは、家族の中で一番税金がかかっている人を優先的に節税できないか考えていきましょう。

⑤住宅ローン控除

最後に住宅ローン控除です。こちらだけ、所得控除ではなく、税額控除といい、直接、税金から控除できるため、節税の王様のような制度です。それだけ、国は住宅を景気指標として重視しているということですね。

では、住宅ローン控除とはどういう制度がみていきましょう。

こちらは税務署が公表している資料となりますが、例えば、2023年に、一番上の「認定長期優良住宅」というものに該当する場合は、13年間、毎年、最大で35万円(=5,000万円×0.7%)を所得税から直接控除できます。

ポイントとしては、夫婦共働きや親子共に給与がある場合は、ペアローンや連帯債務にすればそれぞれで住宅ローン控除が可能です。しかしながら、借入方法は、当然ですが、確定申告の際ではなく、ローン申込時に設定しないとダメなので、確定申告まで見据えた借入対策が必要です。

また、マイホームを新しく建てなくても、既存のマイホームに断熱工事やバリアフリー工事をすれば工事にかかった費用の一定額を所得税から控除できます。そして、こちらは借入しなくとも適用可能です。

このように、マイホームを建てなくても適用できる工事もあるので、詳しく知りたい方はお気軽にご相談ください。

以上となります。如何でしたでしょうか。皆様の生活で活かせそうなものがあれば、来年の確定申告でご検討ください。

相続・事業承継でお困りの方は 長野拓矢税理士事務所 にお気軽にご連絡ください。

【長野拓矢税理士事務所HP】

https://tax-nagano.com/

【お問い合わせ】

https://tax-nagano.com/contactus

この記事が気に入ったらサポートをしてみませんか?