12月11日(月)~12月15日(金)の見通し

※特段断らない限り、すべてのイベントに関する日時は日本時間基準でお話しています。

また、チャートでは単純移動平均線 (Simple Moving Average、以下MA) を用いており、25MA (緑線)、91MA (赤線)、200MA (黄土色線)としています。

チャート内のオシレーターであるRSIの期間は14であり、MACDは短期12と長期26、シグナルは9としています (オシレーターはほとんどのチャートソフトでの初期値を用いています)

主要指数はすべて現物取引のチャートを用いています。

ティッカーシンボルは個別銘柄とETF以外、TradingView内のものを使用しています。

■先週の振り返り

先週の水曜日、米国におけるISMサービス業 (非製造業) PMIが発表されました。

結果は52.7 (予想52.0、前回51.8) となり、引き続き緩やかに景気拡大していることが読み取れます。

今年分の発表は50を下回ることが一度もなく、また急速に拡大もしていない良い塩梅

このようなゴルディロックス (過熱もせず冷え込みすぎない) 的な状況は相場にも好ましい

内訳をみると「新規輸出受注」が前月比+4.8%、「在庫」が同+5.9%、また「在庫景況感」が同+7.8%であり、一方「輸入」は同-6.3%と発表されています。

受注と在庫の両側面から改善していること、一方で世界的にインフレが静まる関係で輸入が悪化することから鑑みると、米国における経済のソフトランディング (不況を起こさずにインフレを鎮静すること) への道筋がより色濃くなっていると考えられます。

ある一定量の製品を製造する上でのコストを測るもの

賃金が上昇する or 生産性が低下すれば上昇傾向 (=インフレ傾向) となる

コロナショック後の緩和で賃金がどんどん上昇していたが、ついにマイナス域へ到達した

雇用統計前には単位労働コストも発表されましたが、この単位労働コストは「一定量の製品を製造する上でかかる費用の推移」を表しています。

FRBが2020年のコロナショック以降、大規模金融緩和 (市場へ大量にお金を供給したこと) を推し進めた関係で昨年までインフレが進んでいましたが、これらは雇用市場の活況、すなわち賃金上昇が物価を押し上げる大きな原因となっていました (賃金・物価スパイラル)。

企業は人材不足を解決するために給与を上げざるを得ず、また労働者は転職するごとにどんどん給料が上がったため、当時は自主的に仕事を辞め転職をする層も増加した「空前の労働売り手市場」でした。

ところがFRBが政策金利を急速に上げた関係で過熱した好景気が冷え込み、現在はそのような状況が劇的に改善しています。

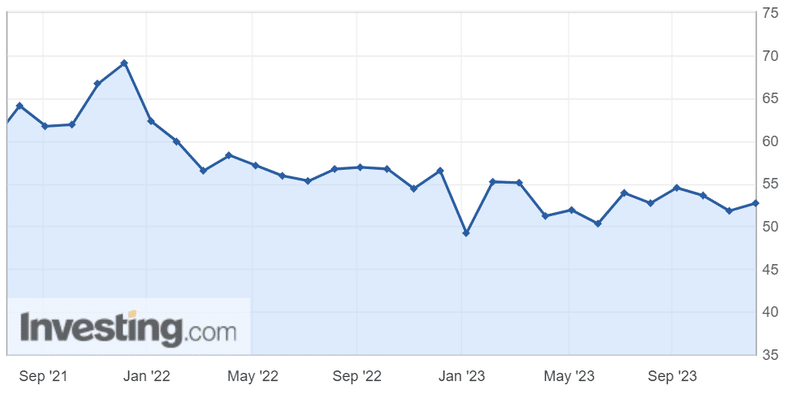

事実、失業保険の申請件数は今年1年間、一貫して増加傾向にあることが見て取れ、特にここ3か月ほどは増加のペースが速くなっています。

特に今年9月 (図中、Sep '23) から、失業保険の継続申請が増加している

現在は2021年末の水準まで労働市場が落ち着いている、とも見て取れる

一方、先週金曜の雇用統計では失業率が3.7%まで下落しており「まだまだ雇用が強くインフレが再燃するのではないか」との見方もありますが、むしろこの発表で長期金利が上昇したことには注意を払う必要があると思われます。

それまで下がりすぎていた分が一気に巻き戻った

長期金利が上昇すれば経済に自然にブレーキが掛かる

「金利の自浄作用」と「FRBによる高金利の維持」がある限りそこまで心配はいらない

米国の経済を占ううえで長期金利 (10年債金利) は非常に重要ですが、米国の中央銀行でもあるFRBは以前より「市場における高金利が、経済を自然に引き締めている」という見方をしています。

またここ2週間ほどは過度に金利が低下していましたが、それはFRBが来年の早い段階から利下げを行うという市場の期待、及び雇用統計の更なる悪化を見越しての動き (すなわち経済が想定より早く不況に突入するという過度な期待) と見るのが自然でしょう。

しかし足元の経済指標は依然として強く、急速に経済や雇用が悪化していく見方 (及び、FRBがそれに応じて来年の早い時期にすぐさま利下げをする見方) はやや楽観的と考えられます。

「デフレは病であり、インフレは癖になる」と時折言われますが、市場の過度なデフレ期待にFRBが呼応して利下げを行うことは考えづらく、もし早期に利下げを行えばそれこそインフレの第二波に繋がりかねません。

これらより、先週の雇用統計における発表は妥当なものであり、失業率が再び低位に戻ったためにインフレが再燃するという心配は杞憂であると考えられます。

FRBが "Higher for Longer" (より高い金利を、より長く) 政策から "Longer" (金利を長く維持する) 局面へと突入した以上、すでに経済は引締め的になっており、インフレが癖にならないように緩く抑えつけるため、雇用統計の悪化は今後も「緩やかに」進行していく可能性が高いと思われます。

日本では日銀の植田総裁の発言が話題になりました。

先週7日(木)、参議院財政金融委員会に出席した植田総裁は定例の「半期報告」を行っていましたが、立憲民主党・勝部議員より今後の取り組みについて聞かれた際「チャレンジングな状況が続いている」「年末から来年にかけて一段とチャレンジングになると思う」と発言しました。

日本では2023年を通して物価が上昇した背景があり、緩和が効きすぎると副作用が出ると見ている市場は日銀によるマイナス金利解除に対して「臨戦態勢」となっています。

いわゆるチキンレース状態であり、市場は「次は金融引締め (=マイナス金利解除) しかない」というコンセンサス (大多数の一致意見) を醸成している状況が続いています。

〇部が円高へ加速した地点 (7日14:30)

市場は「チャレンジング」という言葉に反応したと考えられる

少し当時のドル円の動きにも触れてみます。

あくまでも推測ですが、このようなドル円の動きはまず少数のトレーダーが発言を受けて円買い (=ドル売り) の注文を行い、同時に一部のアルゴリズム (機械トレード) による注文が呼応し円買いを加速させることが一般的です。

とりわけ今回は4日(月)のドル円安値である146.20付近は重要なサポート (ここを割らないだろうという「支え」) であり、ここを割った瞬間から円の買いが加速したあたりを見ると「円売りポジションの決済 (損切り) が時間をかけて重なった」ために、146.20から141.60までのフラッシュクラッシュ (瞬間的に極端な値を付けること) を招いたと考えられます。

話を戻すと、日銀はそもそも今回の金融緩和を持続的に行いたいとする旨を以前より発言しています。

金融緩和をストップする条件として日銀は物価見通しが2024年・2025年まで持続して+2%を達成することを提示していますが、世界的にインフレ鎮静・景気減速が目立つ中、日銀は「現時点で継続的に2%に達する見込みは無い」という見通しを出しています。

また先週発表された東京都区部の物価指数 (CPI) をみると+2.3% (前回+2.7%) と落ち込んでおり、物価上昇の尺度として特に重要視されるコアCPIが来年10月に+2.0%を切るという分析も出ています。

引用: 野村総合研究所より

これらを鑑みれば、日銀の植田総裁が「チャレンジング」とした発言に金融政策の変更という意味は「深読みのしすぎ」であり、金融緩和の効果をより一層見ていくという意気込みとしての発言と見るのが自然だと思われます。

ただし足元では政治資金の問題がくすぶっています。

自民党内の「安倍派」含む5つの派閥が、政治資金パーティー券の売上を政治資金収支報告書に記載しなかったこと (政治資金規正法違反の疑い)、パーティー券の販売ノルマを超えた分を議員にキックバックしていることが明らかになった関係で、自民党への信頼が揺らいでいる問題です。

とりわけ最大派閥の安倍派 (旧細田派) 幹部である松野官房長官も1000万円以上のキックバックを受けていることに注目が集まっており、「アベノミクス」でともに金融緩和を推し進めた日銀からすれば、万が一政権交代する際に (あるとしても先の話ですが)「金融緩和を修正するべき」という圧力にさらされる可能性も0ではありません。

そのような政権リスクも水面下で進行中であると留意するに越したことはないでしょう。

余談ですが6日(水)、日銀による「金融政策の多角的レビュー」ワークショップが開かれました。

ここでは現在まで日銀が行ってきた金融政策と経済のおさらいを中立的な視点で行っていますが、「(量的・質的) 金融緩和のおかげでコア分野の物価指数は+0.6%~+0.7%上昇した」「インフレの押し上げ幅は+1%程度にとどまっており」と書かれていることから、日銀の基本スタンスが金融緩和であることに変わりはないようです。

(その他、興味ある方はぜひリンクより覗いてみてください)

ここでは簡単に触れますが、アラブ首長国連邦 (UAE) では12日(火)まで気候変動会議 (COP28) が開催されています。

同会議は「国連気候変動枠組条約」における締約国同士で気候変動に関し話し合いを行うものですが、以前のCOP27で提案された「損失と損害」(先進国による二酸化炭素排出の影響で、途上国がより深刻なダメージを受けること) のテーマに関する基金が設立され、そのスピーディな対応が話題となりました。

今回の会議は石油産出国であるUAEで行われていますが、UAE自身も基金に対し1億ドル拠出しているところから、気候変動の対策に石油産出国ですら真剣になり始めていることが分かります。

各先進国、まだまだ化石燃料から脱するのは難しそう

国際エネルギー機関 (IEA) は2030年までに化石燃料の割合がピークを迎えるとしている

目に見えてクリーンエネルギーに移行するのはそのあとと考えられる

二酸化炭素排出量は「石炭:原油:LNG = 10:7.5:5」

石炭は最も環境負荷が高いと言われている

2020年に一度投機的な動きが出て以降、今は市場の関心も低い

クリーンエナジーへの投資の収益性が低いことから資金拠出が滞るケースも発生している

本格的に盛り上がるのは数年以上先と考えられる

ただし必ずしも先進各国が積極的にクリーンエナジーを取り込むわけではないようです。

昨今では化石燃料の産出国が紛争などに関わりクリーンエナジーへの移行が叫ばれていますが、安定してエネルギーを取り出せる化石燃料を用いることが現時点での最適解なのかもしれません。

クリーンエナジーが実生活に染み込むにはまだ時間がかかると考えられます。

■今週の見通し

今週は今年最後の政策金利発表ウィークとなりそうです。

米国ではFRBによるFOMC (米連邦公開市場委員会)、英国ではイングランド銀行によるMPC (金融政策委員会)、EUでは欧州中央銀行によるMPM (金融政策決定会合) が予定されています。

さらに来週は日銀の金融会合も予定される中、今週13日(水)には日銀の短観 (全国の企業に対し行う景気調査) が控えており、今年最後の総仕上げとなりそうです。

ナスダック指数やS&P 500は先週半ばにそれぞれ調整があったものの、依然強さを維持しています。

最大のリスク要因はFOMC後のパウエル議長の発言ですが、おそらく波風を立たせないトークを展開するでしょう。

注目はFOMC後のSEP (経済見通し概要) 発表であり、特にFOMCのメンバーが翌年以降の政策金利をどう考えているか?を表す「ドットチャート」は市場の政策金利予想を狂わせる可能性があります。

市場の大多数は来年5月に利下げが行われ、24年末は現在より1.25%も下がると考えている

この「年末時点の政策金利」がFOMCメンバーと合致する保証はどこにもない

発表時点での変動に注意

もしFOMCメンバーの考える「2024年末の政策金利」が市場より高い水準にあるのであれば、株価に対してネガティブな影響を与える可能性があります。

市場と同じ水準、または市場よりも低い水準であれば株価にポジティブとなりやすいですが、こればかりは当日の発表次第となりそうです。

◆ナスダック100 (NDQ)

ナスダック100は引き続き上昇方向を見ています。

今週、最初の関門は消費者物価指数 (CPI) となる見込みです。

CPIの予想は3.1%、コアCPI予想は4.0%と現時点で出ていますが、(当たりやすいと言われている) クリーブランド連銀の予測はCPIで3.04% (3.0%)、コアCPIで4.06% (4.1%) となっています。

クリーブランド連銀のCPI予測と市場での予測の乖離が小さいことから、CPI発表時のおそらく反応は限定的となりそうです。

値動きを見ると、11月29日の高値16170付近を上に抜ければいよいよ16450が見えてきます。

この水準はナスダック100の最高値 (16770付近) に迫るものですが、年内に限り最高値を大きく上抜ける展開は考えづらいです。

もし調整がある場合、11月10日の高値15540付近がサポートになると思われます。

想定レンジ: 15500~16450

◆S&P 500 (SPX)

こちらは今年7月の高値である4610付近に肉薄しています。

ナスダック100に比べれば幾分か遅れていますが、引き続き堅調な上昇を見ています。

4610付近を超えれば昨年3月の高値である4640付近が見え、その先は4720付近が一つのゴールになりそうです。

ただし、年内に4720を超えていく展開は今のところ考えにくいことも事実です。

もし調整を受けるのであれば、4540付近がサポートになりやすいと考えられます。

想定レンジ: 4520~4700

◆米国10年債利回り (US10Y)

米国10年債金利は先週のオーバーシュートを経験したのち、現在は持ち直しています。

先週に安値4.1%付近まで下落しましたが、年内で考えれば少々行き過ぎなラインと見ています。

金利下落傾向ははっきりしていますが多少の戻りが発生すると思われます。

その場合、今週に限り4.5%付近が上限となるでしょう。

上昇した場合、債券ETF (TLT、TMFなど) を購入するチャンスにもなりそうです。

想定レンジ: 4.10%~4.50%

◆香港ハンセン指数 (HSI)

香港ハンセン指数は10月24日の支持線である16870を下回り、現在は更なる下落を演じています。

ただしすでに下落トレンドの線にタッチしかけており、今週の下落余地はそこまで大きくないと考えられます。

もし下落が加速するようであれば、14000台へ突っ込むことも十分にあり得るでしょう。

想定レンジ: 15900~16870

◆米ドル円 (USDJPY)

ドル円は上で述べたフラッシュクラッシュの水準がちょうど日足200MAに当たる部分であり、当面この「141.60」はサポートとして機能しやすくなります。

また前回の141.60は瞬間的な数値であり、日本の金利がそこまで動かないことを考慮すれば米国金利がドル円をドライブする (動かす) 要因になると思われます。

すでに米国金利も年内において行き過ぎの水準に到達したため、今週の上値目途を147.30、下値目途を142.00と見ています。

もしトレードを行うのであれば、以前の下落の勢いが抜けていない現在よりも「上がったところで売る (円買い)」または「下がったところで買う (ドル買い)」がより確実と思われます。

想定レンジ: 142.00~147.30

◆日経225 (NI225)

日経225は冴えない展開が続いています。

円高が進んだ関係で日経の株価が目減りしており、多少の調整を経る段階にあると考えられます。

来週の日銀金融政策決定会合で何らかのアクションがありそうですが、当面は日足200MA (31100付近) が支持線となりやすいです。

想定レンジ: 31100~34100

◆原油 (CL1!)・ゴールド (GOLD)

【原油】はちょうど週足の200MAに支えられており、また60ドル台に急速に突入した関係で、今週以降は巻き戻しが起こりやすくなります。

先週の安値68.8ドルを割ると次は67ドルですが、年内にそれ以下まで下がる可能性は低いと思われます。

世界的にインフレが減速傾向にあることは明らかですが、決してデフレ状態とは言えず、あくまでも「インフレが落ち着いている」に経済状況がとどまっていることが堅い下値の根拠となるでしょう。

トレードを行うなら「67~68.8ドル付近で買い、反発狙いを行う」「下落トレンドを活用するために75~78ドルで少量ずつ売る」などが良いと見ています。

想定レンジ: 67.00~75.00

【ゴールド】は先週の初めに2080ドルを大きく超えた動きを見せ、急転直下な巻き戻しを食らっています。

先週初めに突如2140ドル付近まで上昇し「ついにゴールドが日の目を見るか」という動きから、現在は2000ドル付近で落ち着いています。

強烈な上ヒゲを残した一連のゴールドの動きから「市場はまだゴールドを大きく買うつもりはない」ことを示しており、再びくすぶる可能性が高いと見られます。

もちろん、今週再び上を目指す展開もあるため完全に否定できませんが、ボラティリティ (値動きの激しさ) が高いことを念頭に置きながら「再び2080ドルを目指すか」「調整を受けるか」を判断すると良いと思われます。

調整を受ける場合、下値を1940ドル付近と見ています。

想定レンジ: 1940~2100

※天然ガスは動意のない展開であるため、今後はダラダラ安としたうえで再びトレンドが出た際に取り上げようと思います。

※当記事はファンダメンタルズにおいて事実の正確さを満たすために尽力していますが、万一事実と異なる点等ございましたらお気軽にご教示ください。

また上記の経済指標における要人発言の時間は変更となることがございます。

よろしければサポートしていただけると嬉しいです!あなたのちょっとしたお気持ちが私の励みとなります!