10月23日(月)~10月27日(金)の見通し

※特段断らない限り、すべてのイベントに関する日時は日本時間基準でお話しています。

また、チャートでは単純移動平均線 (Simple Moving Average、以下MA) を用いており、25MA (緑線)、91MA (赤線)、200MA (黄土色線)としています。

チャート内のオシレーターであるRSIの期間は14であり、MACDは短期12と長期26、シグナルは9としています (オシレーターはほとんどのチャートソフトでの初期値を用いています)

主要指数はすべて現物取引のチャートを用いています。

ティッカーシンボルは個別銘柄とETF以外、TradingView内のものを使用しています。

■先週の振り返り

◆先週の米国経済指標と市場の立ち位置

先週月曜、ニューヨーク連銀製造業景気指数が発表されました。

(「景気指数」と「景況指数」は同じものを指します)

近年は0を下回る発表が比較的多い

少なくともNY地区の製造業は緩やかにダメージを受けている

予想-7.0に対し結果は-4.6と想定を上回る結果が発表されましたが、ここ1年強ほどは0を下回る頻度が高まっています。

2020年のコロナショックから米国中央銀行による無制限の量的緩和 (QE) を経て一時は好景気となりましたが、2022年上半期より0を下回る頻度が増加しています。

ただし継続して0を下回るというよりも時々0を上回る小康状態を挟んでいるため、2022年における米国内の消費者物価指数 (CPI) が高い状態を鑑みればちょうどよい塩梅の経済減速具合、とも考えられます。

例えるならスピードの出過ぎた自転車に時折ブレーキを掛けるイメージが近いと思われます。

同じ製造業景気指数のフィラデルフィア連銀版も発表されています。

フィラデルフィア連銀製造業景気指数は予想-6.4に対し結果が-9.0と予想を下回り、また先ほどのNY連銀と比べても2022年中ごろより0を下回る期間が長引いています。

フィラデルフィア連銀調査ではニューヨーク連銀のものよりも広い範囲 (フィラデルフィア連銀の存在するペンシルバニア州含む3州分) を調査するため、全米の実体としてはこちらが近いと考えられます。

同指数の具体的な項目に目を移すと新規受注、出荷が先月よりも大きく改善しており、製造業の立場からすれば消費が緩やかに回復していると言えるでしょう。

ただしこの調査は10月9日~17日に行われたものであり、イスラエル近辺での衝突による影響がはっきり読めない中で回答されたものであることに留意する必要があります。

今後、原油価格が上昇し生産コストに転嫁されて行けばもちろん新規受注も減少していく可能性も十分にあると考えられます。

(ここでは省いていますが「半年先の予測」項目における「設備投資」の数値が悪化しており、防御の姿勢を崩していないことも気に留めておくと良いかと思われます)

自動車 (Auto) が7月より伸びているが、変動の激しい分野なのでコアがより注目される

週半ばに発表された小売売上高は予想+0.3%に対し結果+0.7% (コア小売売上高は予想+0.2%に対し+0.6%) と発表されました。

特にコア分野 (自動車やエネルギー、外食など価格変動の大きいものを除いた分野) において先月の+0.2%から+0.6%と増加していることは消費が底堅いと言えるでしょう。

ブラックフライデーやクリスマスなどの小売り活況シーズンを前にして、FRBが心配する「経済を過度に冷やす状況」に陥る確率は低いと思われます。

経済指標から話は逸れますが、先週は次回FOMCの10日前より始まるブラックアウト期間 (リークなどを防ぐため、FRB高官及び関係者が発言を封じられる期間) を前にFRB高官の発言ラッシュ週となりました。

引用: 三井住友DSアセットマネジメント様より

フィラデルフィア連銀ハーカー総裁は「インフレは低下する」「データに何かしらの変化が無い限りFRBは金利を据え置くべき」とハト的発言を行いました。

リッチモンド連銀バーキン総裁も「長期金利の上昇自体が引締め状況を作っている」「我々 (FRB) は制限的な (経済を引き締めるような) スタンスを取っている」と発言、その他のメンバーも中立スタンス (様子見を行うなど) やハト的発言を行う場面が多い印象でした。

また20日(金)午前1時からパウエル議長が発言し、「インフレは (目標の2%から) 未だ高すぎる」としつつも「ここ数か月の米国長期金利の上昇が金融引き締めの原動力となっている」と意見を述べました。

FRBが設定した政策金利 (≒短期金利) と市場の金利 (長期金利) がダブルパンチで高止まりすることで、現在の4%弱のインフレ率を自然と抑えつけるという考えが垣間見えた形となりました。

FRBのボスであるパウエル議長がこのようにはっきりと示すことは (現在の調子が続けば) 追加利上げの話が遠のいたと見て良いと考えられます。

利下げが行われるのも先の話ですが、イスラエル・ハマスに関わる情勢がある以上ある程度の原油価格の上昇は免れず、それも自然と市中金利 (長期金利 = 10年債利回り) を押し上げる効果、及び経済を冷やす (インフレを鎮静化する) 効果となりやすいことも一因となるためです。

次回FOMCでは利上げ無しの政策金利を維持

市場はこれ以上の追加利上げも無いと考える向きが大多数

これらよりFRBは今後、追加で利上げを行うよりも金利が高止まりすることを主な理由として利上げを見合わせ、必要に応じて利下げの段階に移行する可能性が高いと思われます。

もちろん株価にはプラスに働きやすくなります。

◆イスラエル・ハマス衝突

2週間ほど前の10月7日、イスラム組織のひとつである「ハマス」が突如としてイスラエルに対しミサイル数千発を放つ攻撃を行いました。

この日はユダヤ教の祭日である「仮庵祭」(かりいおさい) と呼ばれる祝祭日であり、ユダヤ教徒の多いイスラエルにとって重要な祝日でもありました。

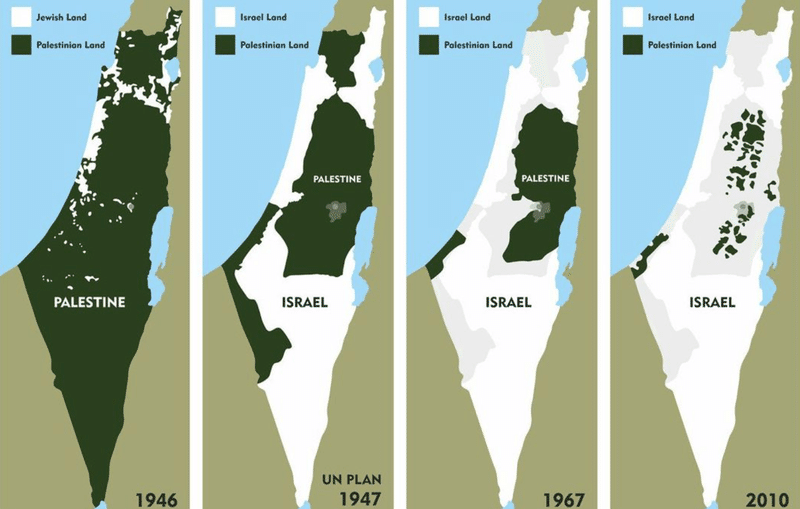

ここで現在のパレスチナ問題 (イスラエル-パレスチナ) に至るまでの経緯をごく簡単に振り返ります。

(経緯は★で区切ります。お好みで飛ばしてください)

★そもそも現在のイスラエルの場所は第一次世界大戦の終戦 (1918年) までオスマン帝国の領域であった土地です。

オスマン帝国が第一次世界大戦の敗戦国となり同地を手放した後、「イギリス委任統治領のパレスチナ」という形で国が存続していましたが、このパレスチナではアラブ人が長らく定住していた地でもあります。

Palestine (Brit) = イギリス委任統治のパレスチナ

当時は南部のエジプトもイギリス領、北部シリアはフランス領と欧州の統治下にある国が多かった

イギリスは第一次世界大戦の戦勝国ですが、裕福なイギリス国内のユダヤ人 (かの有名なロスチャイルド家です) から戦費を調達するために「パレスチナにユダヤ人のナショナルホーム (国のようなもの) を建設することを認める」と甘い言葉を掛けます。

同戦争の後、委任統治をしていたパレスチナにユダヤ人が続々と入植しましたが、第二次世界大戦までは比較的穏やかな時代が続きました。

ナショナルホームを作る取り決めである「バルフォア宣言」を行った

その後第二次世界大戦が勃発、当時勢力を拡大していたナチス・ドイツによるホロコースト (大量虐殺) によりユダヤ人が甚大な迫害を受けました。

ポーランドのアウシュビッツ収容所は有名ですが、ドイツ国内より国外で亡くなったユダヤ人の方が圧倒的に多いと言われています。

第二次世界大戦後、悲しみに暮れたユダヤ人の中で迫害を受けたことに対し「ユダヤ人の国をもう一度エルサレムに作ろう」という動きが広まります。

エルサレムは現在のイスラエル首都 (ただし国際社会はテルアビブをイスラエルの首都としています) に当たりますが、紀元前のユダ王国の首都でありながら後にローマ帝国の占領下となったこともあり、ユダヤ人にとってエルサレムは特に思い入れのある場所となっています。

そしてこの動きを受けたユダヤ人の過激派が当時のパレスチナに入国、同国に駐在していたイギリス軍を追い出し、同時にイギリスもパレスチナから撤退することを決定します。

ユダヤ人とアラブ人が入り交ざった宙ぶらりんのパレスチナは国連の判断にゆだねられることとなり、国連は調査団を派遣しながら「ユダヤ人とアラブ人の土地に二分割する」という判断を下しました。

1947年の国連決議で領土が決まった際、明らかにパレスチナ側に不利な決定がなされた

また

国連より派遣された調査団に対し、定住民のアラブ人は気に入らないと調査団に協力せず、一方ユダヤ人は積極的に協力した関係でユダヤ人に対し土地が多く配分されました。

これらを経てイスラエルは新国家として1948年5月14日に (現在の場所に) 独立宣言しましたが、元のパレスチナに居住していたアラブ人は難民となり、またあまりにも身勝手な取り決めにパレスチナ含むアラブ諸国 (アラブ連盟) が反発し、翌日15日に第一次中東戦争が勃発しました。

これら一連の経緯より、ユダヤ側「イスラエル」とアラブ側「パレスチナ」の対立はこんにちまで続いており、イスラエルとパレスチナどちらかの立場に味方する第三国 (米国や欧州、日本など) も入り混じることで複雑な状況を生み出しています。

時を変えて現在、ハマスよりイスラエルに向けて攻撃が行われた10月6日は奇しくも50年前の「第四次中東戦争」が勃発した日でもあります。

(第一次~第四次まで、中東戦争は基本的に「ユダヤ 対 アラブ」の構図が続きました)

詳細は割愛しますが、同戦争は50年前の1973年10月6日 (当日はユダヤ教の祭日である「ヨム・キプール」) にエジプト及びシリアがイスラエルを南北から挟み撃ち、一時はイスラエルが劣勢になるも巻き返した戦争です。

その昔、中東の産油国 (サウジアラビアなど) では原油を掘り起こす技術や資金が無かったことで米国や英国の石油企業に石油利権を渡し、石油価格も事実上決められてしまうことが常態化していました。

第四次中東戦争でもユダヤ対アラブの構図でしたが、ユダヤ教が多数を占めるイスラエルを米国が助太刀することに対しアラブ諸国が反発、原油の価格を一方的に吊り上げ、更には原油の輸出自体を止めてしまいます。

これら一連のアラブ諸国による原油輸出停止により第一次オイルショックへとつながることとなりました。

左: イスラエル・ラビン首相、中: クリントン大統領、右: PLO・アラファト議長

紆余曲折ありながらも1993年、パレスチナ (PLO=パレスチナ解放機構、パレスチナの暫定自治政府) とイスラエルが手を取り合い、ノルウェーのオスロにて「オスロ合意」を交わしました。

これによりパレスチナは暫定自治政府を持つことを認められ一旦は落ち着きを取り戻しました。

しかしその後、パレスチナ暫定政府は穏健派の「ファタハ」と過激派「ハマス」に分裂、最終的にファタハはヨルダン川西岸 (英語では "West Bank" と呼ばれます) を統治、ハマスはガザ地区を制圧することで事態はさらに複雑化しています。

ベージュ色エリアがパレスチナであり、"West Bank" はファタハが治めている

南西のガザ地区はハマスによる自治が行われており、パレスチナも二分化した

また米国内でユダヤ人が組織や政界の上層部に数多くいることは有名であり、今回の件ではイスラエルに同調する動きが主流です。

旧約聖書 (ユダヤ教の聖書) では「利子を取ることを禁ずるが、異教徒からはとっても良い」旨の内容が書かれている一方、新約聖書 (キリスト教がより重視する聖書) では利子を取ることや蓄財に対し罪とする (カトリックの) 考え方が主流でした。

ユダヤ教徒は職業制限を課された故に止む無く金貸しを営み、異教徒から利子を取るビジネスを展開したことで資本を蓄え、こんにちの資本主義の上位にいることが多いと言われています。★

今回の衝突のきっかけとして、ガザ地区を事実上支配しているハマスが同地区からミサイルをイスラエルに向けて発射し数千人の死傷者を出す大惨事から始まっています。

背景には2020年、ユダヤ寄りのイスラエルと国交を正常化する動きがアラブ諸国のバーレーンやアラブ首長国連邦 (UAE) から出てきたこともあり、「アラブの盟主」とも言われるサウジアラビアがイスラエルと国交正常化に向け前向きになっていたことなどが挙げられます。

イスラエルと国交正常化する場合、パレスチナ暫定政府 (ファタハ側) との交渉も含まれますが、ガザ地区はファタハと敵対するハマス側のため交渉の輪に入ることが難しく、ガザ地区の立場がますます狭くなることを危惧した故にイスラエルへ攻撃を行ったと見られています。

ガザ地区はイスラエル南西に位置する非常に人口密度の高い街ですが、隣接するイスラエルにより大きな壁が築かれていること、またガザ地区とイスラエル+周辺諸国を結ぶ検問所もほとんどが封鎖されている関係で現在も自由に往来することが難しい状態です。

エジプトと接するラファ検問所は米国と協議し物資の搬入が決定された

ガザ市 = ガザ地区の中心 (北部ガザ)

ハンユニス = ガザ地区南部の県都 (ガザ南部)

現在、北部から南部へとガザ地区の住民が移動している

またイスラエルはガザ地区への物資やインフラの供給を現在止めている状態です。

このためガザ地区では民間人に必要なインフラが行き届かないなど人道危機が深刻となっています。

ガザ地区にある「アハリ・アラブ病院」爆破の件でパレスチナ政府とヨルダン、エジプト及び米国で四者協議を行う予定もキャンセルされ、しばらく混迷が続く可能性が高いと見られます。

ハマスによる攻撃の後、下落が続いている

他の中東諸国の株式も下落している

ハマスからの奇襲を受け、イスラエルやUAEなどの株式市場は軒並み下落しています。

また当初は米国の株式相場では反応が薄いままでしたが、13日(金)に米国と仲の良いサウジアラビアがイスラエルとの国交正常化を凍結するニュースを受け原油市場が上昇、これが長期金利を引き上げ株価の上値を重くしています。

OPEC (石油輸出国機構) が減産を決め込む中、もし国交正常化が達成されれば原油増産 (=原油価格は下落) をする条件を提示したサウジが正常化を諦めることは原油価格の上昇につながりやすいです。

今後の進展次第では更なる減産、及びそれに伴う原油価格の上昇に気を付けたいところです。

※なお中東情勢は宗教や歴史、政治などの立場により (特に紛争初期は) 目まぐるしく状況が変化していく可能性が高いです。

上記では例としてユダヤとアラブの構図が出ていましたが、イスラム教の中でもスンニ派とシーア派、またファタハとハマス、パレスチナ人とイスラエル人など、様々な構図でそれぞれの利益を守るために戦うことが多いため、なるべく最新の情報を追うことがより重要だと考えられます。

◆その他のファンダメンタルズ

日本では9月の消費者物価指数が発表されましたが、総合指数は前年比で3.0%の上昇となりました。

もう少し子細に見ていくと生鮮食品を除く総合指数 (以下、コアCPI) は前年比+2.8%、更にエネルギーを除いた指数 (以下、コアコアCPI) は同+4.2%と大幅な上昇を記録しました。

前月より鈍化も依然高止まり、日銀目標の2%を大幅に上回る

これらは日銀の目標とする2%を大きく超えており、また2022年の中ごろから既に2%目標を達成していることを鑑みると現在の日銀の政策金利はインフレを必要以上に恒常化 (物価が年率2%で上昇するという目標を大きく超えることが当たり前となる) するリスクが以前より増しています。

米国と日本の金利上昇がほぼリンクしている

日本で物価上昇が継続している故の動き

また、この現象でドル円も円高方向に落ちにくくなっている

ところで現在、日銀はイールドカーブ・コントロール (YCC) という金融政策の一環で日本10年国債の金利を1%以下に抑える方針を据えています。

現時点で0.85%近い状況の中、1%に近づくに連れ日銀が日本国債を買い支えることで金利を抑えるオペが行われます。

しかし10年国債の金利は物価のインフレ率を暗に反映しやすく、もし忠実に日本の現状を反映するならば10年債利回りは現時点で2%を超えていなければ辻褄が合わない形となります。

加えて現在の日銀は政策金利としてマイナス金利 (-0.1%) を採用しており、昨年強烈なインフレを経験した米国や欧州の政策金利と比較しても圧倒的な低金利に抑えられています。

このようなことが常態化すれば更にインフレが進み国民、特に年金受給者などの高齢者に大打撃となりやすいです。

(年金受給者は支給額が決まっていながら、受給するお金の価値がインフレで漸減するためです)

また19日には日銀から地域経済報告 (さくらレポート) が出稿されました。

これは北海道から九州・沖縄まで各地域の景気判断を投資・消費などの観点からレポートしたものですが、東海や近畿、九州・沖縄を除く全地域で景気判断が上方修正されています。

今月末に開催される日銀金融政策決定会合ではこれらを含め23年度・24年度の物価見通しを上方に修正してくる可能性が高いと見られます。

ただし実際に日銀が政策を変更するタイミングは2024年4月の春闘でのベースアップを確認した後になるとも言われ、また日銀は「現状の物価上昇率」よりも「将来の物価上昇率見通し」を重視する向きもあります。

以上より、月末の金融会合も含め直近での日銀によるドラスティックな政策変更 (YCCの廃止やマイナス金利の解除など) を期待しすぎることはリスキーだと考えられます。

確かに物価上昇率はここ1年強で明確に上昇していますが、日銀は更なる先を見越して2%を超え続けるという「確信」が欲しいとも言えるかもしれません。

■今週の見通し

今週は24日(火)に製造業PMI及びサービス業PMIが控えており、またFRBが最も重視する経済指標の一つである個人消費支出価格指数 (PCE) も控えています。

特にコアPCEは10月31日~11月1日に行われるFOMCで非常に重視され、CPIより広い範囲をカバーするPCEは一目に値する指標となりやすいです。

前回の見通しから期間が空いたため、一部答え合わせをしながら見ていきます。

◆ナスダック100 (NDQ)

ナスダック100は現在下落トレンドの最中にいると考えられます。

今回、FOMC10日前のブラックアウト期間前にパウエル議長は (事実上の) 利上げ打ち止めをほのめかしました。

しかし以前より下落トレンドが加速しかける形をしており、残念ながら今回の市場は「下落」で反応してしまったこともネガティブな材料です。

また中東情勢もあり、テクニカル的にも未だ思いきり買いを仕掛ける形となっていません。

一方、米国株のアノマリーに従うのであれば大統領選挙前年 (2023年) と当年 (2024年) は強いと言われています。

特に今年は1年を通し強い環境にあり、昨年にベア相場に一区切り付いたこと、また年末はラリーが発生しやすいことも追い風と言えます。

もし年末にラリーが来るのであれば (非常に曖昧ですが)「そろそろ」底打ちするタイミングであるため、短期的には下落トレンドの最中にありながらも買い資金を温める時期であると思われます。

なお14430の水準 (図中、白水平線) は買われやすいサポートですが、ここをしっかり下に突き抜けると13750付近までするっと落ちる可能性があります。

このシナリオは低確率ですが、要らない心配を避けるために「買えそうだ」と思える形を待ってから買いを入れても良いと考えています。

想定レンジ: 14400~15500

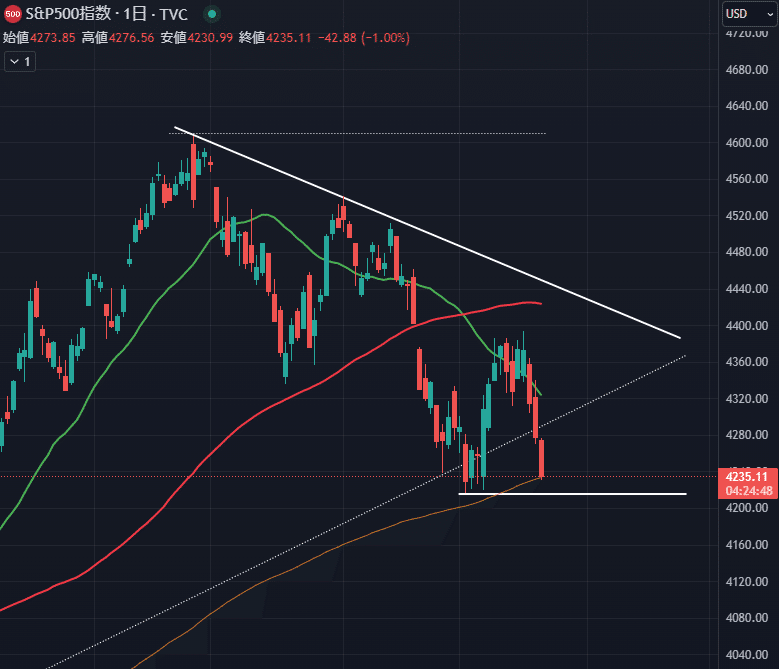

◆S&P 500 (SPX)

こちらもきれいな下落トレンドを見せています。

現状、日足200MA (黄土色線) で支えていること、また10月3日の安値4215がサポートとなっている関係、また上で述べた「そろそろ」反発しそうな時期を鑑みれば下落がこのあたりで止まってほしい水準でもあります。

ただしこの希望的観測に固執しすぎるのも良くないため、買える形を待ちつつ様子見が良いと思われます。

なお4215をしっかり下に割った場合、ここ2年間弱ほど意識されている4180まで下落する可能性があります。

想定レンジ: 4215~4430

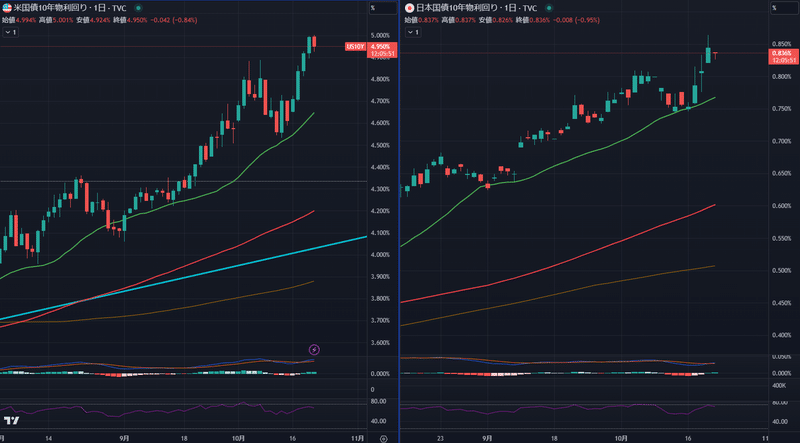

◆米国10年債利回り (US10Y)

米国10年債利回りは以前、上昇の確率がやや高いと申し上げてから4.9%付近 (2004年あたりの高値) を超えていく勢いを見せています。

日足で見ると25MA (緑線) もしっかり上向きで申し分ない上昇トレンドとなっています。

また現在、中東情勢で原油価格に買い圧力がかかっている関係で (間接的にインフレを引き起こす要因となるため) 長期金利も釣られて上昇しています。

この長期金利は現在、短期金利としてよく引き合いに出される2年債利回りと逆イールド状態 (10年債金利から2年債金利を引いた値が0を下回ること) になっていますが、今年7月に (10年債金利 - 2年債金利の数値が) -1を超えてから急速にプラス方向へ持ち直しています。

通常、逆イールドが解消される (=10年債利回りのほうが2年債のそれよりも高く推移する) ことは金利が「正常状態」に戻ることであり好ましいとされていますが、しばしば逆イールド解消後に株価がダメージを食らうことも見られます。

一例では1991年湾岸戦争、2000年ドットコムバブル、2008年リーマンショックはすべて上記の逆イールドが解消された後に株価が下落しています。

逆イールドは好ましくないことは百も承知の上で、もし年末に安定した株価の上昇が始まるのであればなるべく逆イールドの解消を遅らせたい向きもあります。

その場合、10年債利回りは2年債利回りにひたひたと近づく、ジワ上げの状態が好ましいと言えるでしょう。

10年債利回りは最終的にどこまで上昇するか?を正確に予言することは不可能ですが手がかりとなる水準は存在しています。

少しスケールの大きい月足で覗けば、2006年及び2007年の高値5.3%付近 (図中、黄色楕円部) が一旦の目標と言えそうです。

もし2年債利回りが現在の5.1%付近で滞在するならば、10年債利回りが5.3%へと近付くにつれ逆イールドが解消される可能性が高いと思われます。

以上より、今年に株価が持ち直す前提で語れば長期金利の代表である米国10年債利回りは中東情勢などを挟み上下を繰り返し、「ひたひたと」5.3%に近付く可能性が高いと思われます。

なお上の「先週の振り返り」内で触れたとおりパウエル議長は年内に利上げも利下げもしないことを示しました。

この場合2年債利回りは変動が少なくなりやすく、今年で言えば12月以降で10年債利回りが5.3%に肉薄するタイミングが発生しやすいと考えられます。

想定レンジ: 4.70%~5.10%

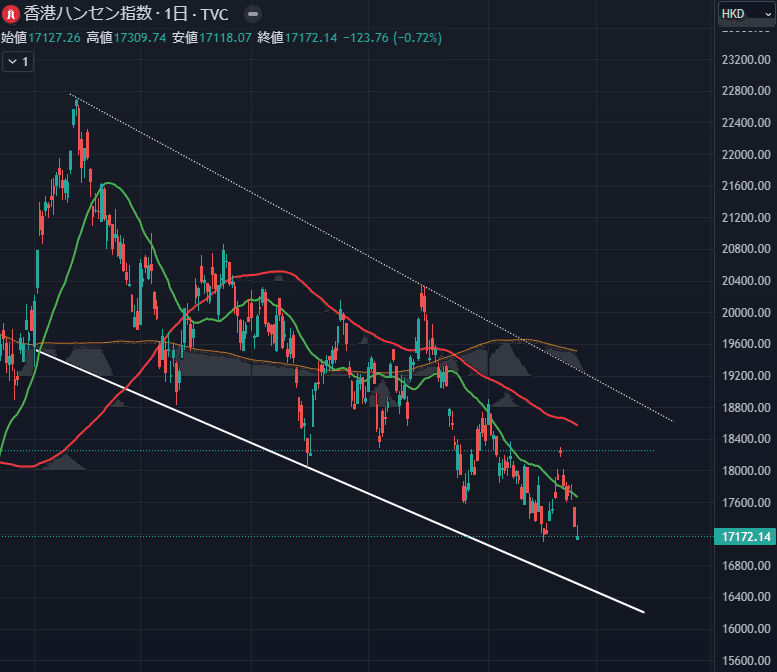

◆香港ハンセン指数 (HSI)

※23日(月)は重陽節のため香港市場は休場となります。

香港ハンセン指数は下落トレンドの最中ですが、その下落ペースはかなり緩やかとなっています。

直近では図中、右肩下がりの斜線が下値目安 (今週に限れば16500) となりますが、同指数は日々の変動も激しいため投資する資金量には (特にCFDなどレバレッジのかかる取引では) 十分注意する必要があります。

上値は10月12日の高値である18200~18300付近が昨年より何度も意識されている水準となり、ここまでの戻りであれば正常な下落トレンドと言えそうです。

もし18200~18300付近を超えるのであれば18700付近が見えてきます。

また18700付近で滞在する時間が長くなれば下落トレンドの筋書きを見直す必要がありそうです。

想定レンジ: 16500~18300

◆米ドル円 (USDJPY)

ドル円はここ1か月ほど動きが鈍いですが、次の日銀会合やFOMCに向けた充電期間だと考えられます。

日銀会合やFOMCは11月初週のため、今週は総じて小動きになると予想されます。

日銀が突発的に為替介入を行う際「150円きっかりの水準を超える」条件も考慮されているとは思われますが、以前のような円安のスピードが失われていることもあり (介入が行われるとしても) 小さな規模となりやすいでしょう。

もし昨年の高値である152円付近をしっかり超えるようであればまとまった為替介入の対象となる可能性もあり、150円をしっかり超えた時は瞬間的な円高にも注意したいところです。

想定レンジ: 147.20~152.00

◆日経225 (NI225)

日経225は上昇トレンドが落ち着き、現在は中立と下落トレンドの移行期と思われます。

米国や中国の株式指数が調整期に入っていることも日経の上昇を阻む一因ですが、日本における高い物価指数 (インフレ率) が将来の政策金利を引き上げることにつながるため、巡り巡って株価の上値を抑えつける要因となりやすいです。

ただし日経225は一度まとまった上昇 (今年夏までの相場) を経ると大きく下落するよりも広い値幅を行き来する横ばい相場になりやすいことも事実です。

図中、白〇部は日足200MA (30200付近) ですが買い支えの入りやすい場所でもあり、当面は行ったり来たりを繰り返すと考えられます。

想定レンジ: 30200~32650

◆原油 (CL1!)・ゴールド (GOLD)・天然ガス (NG1!)

【原油】は83.5ドルの壁を上に突き抜け一時は95ドルまで届きましたが、現在は下落を経て再び90ドル付近に寄せています。

83.5ドルを上に抜けた時点で原油価格の目標値は104ドル付近と考えられましたが、ハマスによる攻撃以前はサウジアラビアとイスラエルの国交正常化により原油を増産する約束を取り付けていた関係で原油価格が下落していました。

しかし今回、サウジアラビアが一旦その案を凍結したことで原油が再び買い支えられ、現在の状況が長引けば104ドルに届くのも時間の問題となりそうです。

想定レンジ: 84.00~95.00

【ゴールド】は中東情勢における有事のため「質への逃避」の一つの選択肢として、2週間ほど前から急速に買われています。

以前のnoteでは数か月単位で1800ドルまで下落しやすいとしましたが、想定より早く1810ドル付近まで下落後、イスラエル・ハマス衝突により2000ドルまで高値を取り戻しています。

今回の中東における衝突が長引くようであればもちろんゴールドには追い風となりやすいです。

また米ドルとゴールドは反比例しやすく、米国FRBが政策金利をこれ以上引き上げないのであればドルの強さが維持できず弱含む可能性が高まります。

その場合、ゴールドには2つの追い風 (有事の買いとドル弱含みによる相対的な上昇) が吹くこととなり、持続的に上昇することが期待できそうです。

想定レンジ: 1950~2050

【天然ガス】は以前急騰しましたが、現在は材料不足で売られる展開が続いています。

3.00ドルの壁を突破する場合、計算上は4ドル付近まで行くと想定されていましたが勢いを維持できないまま下落しています。

天然ガスの生産量は2022年時点で米国が1位、2位にロシア、3位にイラン、4位に中国が着けています。

イランは中東情勢でハマス側を支援している関係で世界への供給を断つ可能性があると思われますが、そもそもイランで生産される天然ガスは国内でほとんど消費され、また輸出するパイプラインなども整備されていない関係でコストが釣り合いません。

生産量2位のロシアは一帯一路政策を展開する中国との結束を強めていることもあり供給を止めることもできますが、ロシアは国際的な制裁もあり天然ガスの輸出が貴重な収入となっています。

また人々の注目が中東 (すなわち原油関連) に集まっている関係でどうしても買いの材料が不足しやすく、当面は方向性のはっきりしない状態が続きそうです。

テクニカル的には2.62ドル付近を下限とし、更に下回る場合は上昇トレンドが崩れたと見て良いでしょう。

想定レンジ: 2.62~3.50

よろしければサポートしていただけると嬉しいです!あなたのちょっとしたお気持ちが私の励みとなります!