20240327_東芝について

昨年末の2023年12月20日に東芝は上場廃止し、74年におよぶ上場会社としての歴史に幕を引いた。幼少の頃から日本の一大家電メーカーとの認識のほか、近年はその会社経営が危ぶまれていたことはもちろん知っていたが、ふと意外とその歴史と実態は正直よく分かっていなかったことに気づいた。

そんな訳で、東芝をまとめてみた。

1.東芝とは〜かつての「総合電機」の雄〜

東芝はまさに「総合電機」の雄である。かつては日立と東芝がライバルとして業界を牽引していた(三菱電機を加えた「大手重電3社」とも評される)。

かつてはいわゆる消費者向け製品を中心に事業展開を行い、代表格には1985年に世界初ラップトップ型パソコンとして世界に送り出した「ダイナブック」がある。90年代にはノートパソコンで世界シェア首位を誇った商品出会ったが、2018年には同事業の株式の8割をSHARPに売却し、2020年に残りの株式も手放している(現在は、シャープの完全子会社ダイナブックとして運営)。

テレビブランド「REGZA」は、HDD録画の先駆けとなった製品であり、2005年に初代ブランドが登場して以来、東芝ブランドとしてテレビ売り場を席巻していた。2007年には日本国内シェア13%(4位)になったのち、2009年には2位となっている。現在は手がけていた子会社(東芝映像ソリューション)を中国電機大手の海信集団(ハイセンス)に18年に売却している。

製品の製造〜サービスに至るまで、多岐に渡る子会社や関連会社で形成するグループ企業として、上述のパソコンやテレビなどの消費者向け製品でも事業展開をしていたが、その後消費者向け商品は撤退し、BtoBの重工業分野(電子部品(HDD)・原子炉・重電機・軍事機器など)への重点的な事業展開をしていた。

今でこそ何をしているか見えにくい会社ではあるが、東芝が日本の白物家電のパイオニアとして開発した製品は数多くある。

①1895年 モータ(誘導電動機)

②1930年 電気洗濯機・電気冷蔵庫

③1960年 カラーテレビ

④1967年 郵便物自動処理装置

⑤1978年 日本語ワードプロセッサ

⑥1991年 4メガヒットNAND型EEPROM(フラッシュメモリ)

そんな誰しもが知る東芝であるが、リーマンショック直前の2007年には時価総額が3.5兆円ほどを記録し、ライバルである日立製作所を上回る勢いであったが、その後2008年のリーマンショックを経て、2015年に不正会計が明るみになったからは業績も悪化している。2006年に買収した原子力関連企業であるウェスティングハウス・エレクトリック(米)で巨額の損失が計上されたことなども踏まえて、2018年度には連結売上高がピーク時(2007年度約7兆6681億円)の半分である約3兆6200億円まで落ち込んだ。業績を持ち直した日立製作所と比べても時価総額は倍以上の差をつけられる状況となった。

その後、以下の通り、東芝からはあらゆる事業を売却されることとなった。

多くの事業が売却後に業績が好調となっていたとのことであり、この不正会計がなければと嘆かざるを得ないような状況なのであろう。

①東芝ライフスタイル(2016年3月30日)

東芝は30日、白物家電子会社の東芝ライフスタイルの株式80.1%を中国家電大手の美的集団(広東省)に売却することで最終合意したと発表した。売却額は負債も含めて約537億円。テレビなどの映像事業は子会社に移管して東芝が続ける。赤字事業のリストラに一定のメドを付け、財務体質の改善を急ぐ。

②東芝メディカルシステムズ(2016年12月19日)

キャノンは19日、東芝メディカルシステムズの買収を完了したと発表した。各国当局の独占禁止法に基づく審査が完了し、保有する新株予約権を行使した。今年3月の買収合意時点では秋までの完了を見込んでいたが、中国当局との調整が長引いていた。買収額は6655億円。キヤノンにとって過去最大の買収案件となる。主力事業のカメラと複合機の市場がいずれも成熟化しており、医療分野を商業印刷やネットワークカメラと並ぶ戦略分野と位置づける。医療機器大手の東芝メディカル買収で医療分野での成長基盤が一気に整うことになる。

③東芝機械(2017年3月2日)

東芝は2日、20%超を出資する持ち分法適用会社の東芝機械の株式を売却すると発表した。東芝は原子力発電事業の巨額損失で揺らいだ財務の立て直しのため、事業や関連企業の保有株の売却を急いでいる。東芝機械は1938年に芝浦製作所(現・東芝)が出資・設立した老舗のグループ企業だったが、経営問題をきっかけに生き残りを優先して資本関係を見直さざるをえなくなった。3日の取引開始前に東芝機械が東京証券取引所の立会外取引を通じて自社株買いを実施し、東芝が売却する自社の株式を買い受ける。売却するのは保有する3354万株超(発行済み株式総数の20.1%)のうち、3020万株(同18.1%)。東芝機械による買い付け価格は1株あたり506円で、東芝が応募する株式すべてを売却できた場合、152億円強を受け取る見通し。

④東芝映像ソリューション(2017年11月14日)

東芝は14日、赤字が続いていたテレビ事業の連結子会社、東芝映像ソリューション(青森県三沢市)を中国電機大手の海信集団(ハイセンス)に売却すると発表した。子会社の株式95%を約129億円で売却する。2018年2月末以降に完了予定。

⑤東芝プラットフォームソリューション(2018年2月28日)

東芝は28日、業務用機器向け組み込みコンピューターの設計や販売を手がける全額出資子会社、東芝プラットフォームソリューション(千葉市)を民間ファンドのアスパラントグループ(東京・港)が運営するファンドに売却したと発表した。同日付で保有全株を譲渡した。株式譲渡額は明らかにしていないが、今回の売却で約13億円の譲渡益(税引き前損益ベース)を計上する見通しだ。

⑥東芝メモリ(2018年6月1日)

東芝は2018年6月1日、米投資会社のBain Capital(ベインキャピタル)を中心とする企業コンソーシアムが設立したPangeaに対する東芝メモリの株式譲渡が完了したと発表した。譲渡価格は約2兆3億円。なお、東芝は、譲受会社であるPangeaに対し、合計3505億円(議決権ベースで40.2%相当)を再出資を実施。譲渡および、再出資により、東芝メモリは東芝の連結対象から外れ、持分法適用会社となった。東芝と2017年9月28日に、Bain Capitalなどの企業コンソーシアムと、約2兆円で東芝メモリの全株式をPangeaに売却し、東芝がPangeaに再出資することで合意。2018年5月17日に、中国の競争法当局からの承認を得て譲渡実行の前提条件が満たされたことにより、2018年6月1日の株式譲渡実行を決定していた。譲受会社のPangeaには、BainCapitalが2120億円を出資する他、HOYAが270億円、SK hynixが3950億円、米国4社(Apple、Seagate、Kingston Technology、Dell Technologies Capital)が総額4155億円を、直接または間接的に出資。ただ、米国4企業各社は、TMCの普通株式あるいは議決権を取得する意思はなく、SK hynixについても、今後10年間はPangeaの15%超の議決権を保有することはできないとの取り決めがあり、議決権ベースでのPangeaに対する東芝の出資比率は40.2%となった。またHOYAの議決権ベースでの出資比率は9.9%で、日系企業の出資比率は50%を超えている。なお、東芝が所有する40.2%相当の議決権のうち、33.4%分は、将来的にPangeaへの資本参加を表明している産業革新機構と日本政策投資銀行に対し指図権を付与している。

⑦東芝クライアントソリューション(2020年8月4日)

東芝は4日、ダイナブックの株式全保有分(19.9%)をシャープに売却したと発表した。東芝は2018年にダイナブック株式80.1%をシャープに売却しており、今回の売却でダイナブックはシャープの完全子会社になった。ダイナブックの手掛けるパソコン事業はかつて東芝の主力事業だった。シャープから6月30日にコールオプション(買う権利)行使の通知があり、このほど売却手続きをすませたという。東芝は15年に表面化した不正会計問題に、米原発子会社での巨額損失が加わって経営危機に陥った。事業整理の一環として18年10月、シャープにダイナブック(当時は東芝クライアントソリューション)の株式80.1%を約40億円で売却。東芝クライアントソリューションは19年1月、シャープ傘下で社名をダイナブックに変更していた。

2. 歴史

東芝の歴史については、公式HPと会社の歴史を調べている「The社史」というサイトが参考になるが、こちらでも一応まとめている。

2-1.創業(1875年〜)

1873年に創業者の田中久重は、当時工部省から受注した電信機の開発をしていたが、受注拡大に伴い、1875年に東京・銀座に工場を創設した。これが、後の田中製造所の創業であり、東芝の発祥となる。なお、その後、田中久重の弟子であり養子の田中大吉が東京・芝浦に工場を移転させている(後に名称を芝浦製作所に改称)。

東芝の源流はもう一社あり、それが、1890年に藤岡市助と三吉正一が東京・京橋に創設した白熱舎である(その後1899年に東京電気に改称)。藤岡市助は1878年に当時学生であった頃に工部大学校(現在の東京大学)に招聘されたW.R.Ayrton教授の指導のもと、日本で初めてアーク灯を灯し、この頃の電灯が全て海外製であったことから、国産の電灯を製造するために、この白熱舎は創設された。

その後、田中製造所は水車発電機、白熱舎はラジオ用送信機などの日本初の機器を開発し、1921年には、電球の6大発明の一つである「二重コイル電球」を発明している。

1930年には、日本初の電気洗濯機及び電気冷蔵庫を完成・発表し、1931年には日本初の電気掃除機を発売するなど、現代人でも馴染みの深い製品がこの東芝によって100年前に開発されているのである。

2-2.GE社主導による東京芝浦電気の発足(1939年〜)

東芝の源流となる2社である芝浦製作所と東京電気は、当時同じ三井財閥の系列化にあったこともあり、互いに株を持ち合い、提携関係にあった。技術進歩に伴い、重電と軽電を組み合わせた製品需要が高まり、1939年に両者が合併し、「東京芝浦電気株式会社」が発足する(1988年に称号を東芝に変更)。

両者の合併には、米国のゼネラルエレクトリック社(GE)によって主導されたことが事実上明らかになっている。GE社はアメリカ随一の総合電機メーカーであるが、1905年には東京電気株式の51%を保有し、役員を派遣していた。また、1909年には芝浦製作所の株式の24.8%を保有し、役員を派遣していた。合併を主導した理由としては、三鬼陽之助氏が著書「東芝の悲劇」で以下の通り述べている。合併後の従業員数は約2.4万人であり、戦前において日立を凌駕し、日本No.1の電機メーカーの人員規模となっていた。また、発足当時の株主構成として、GE系が32.8%の株式を握る筆頭株主であり、続いて三井財閥系が14.8%を握っていた。このため、東芝は「GEから技術導入を生かした三井系の電機メーカー」の色が濃い電機会社であった。

(1)同じ関東圏の電機メーカーながらも生産品目の重複が発生した

(2)軍需生産を増強するため

(3)両社ともにGEおよび三井財閥の出資企業である

その後、太平洋戦争などが激化する中で国家要請に答える形で、軍事物資(無線機、真空管、発電機など)の急速な生産があったものの、空襲により工場の消失などにより生産能力が低下することもあった。戦後は重電を中心に生産が再会し、復興が進むにつれて軽電も軌道に乗っている。なお、この時期には、1955年に自動式電気釜を日本で初めて発売し、1959年に日本初のトランジスタ式テレビを完成させている。

2-3. 経営体制の刷新と積極的な海外進出(1957年〜)

当時東芝の事業の一部(発電機事業)が不振となり減益していた。昭和40年不況により重電や家電の売れ行きが低迷し、収益性が低下したことが要因であったが、競合である日立との業績にも差があったことに伴い、経営体制を刷新し、輸出重視で積極的な海外進出をする戦略をとり、増収に回帰している。この時期には、1960年に日本初の電子レンジを開発し、また、日本初のカラーテレビの開発をしている。

2-4. 半導体DRAM市場の席巻と過去最高益の更新(1970年〜)

1970年代を通じて、東芝は発電機などの充電分野やカラーテレビなどの家電分野でシェアを確保していたものの、半導体などの最先端分野に弱いことが問題視されていた。これに伴い、1982年には3年間で1400億円を半導体(DRAM)に投資する方針を決め、1M-DRAMで世界トップを目指すと宣言をする。1984年当時は半導体不況期ではあったが、当時に次世代DRAMの量産下を開始した。

<DRAMとは>

パソコンで使用される部品「メモリ」は、大きく「揮発性」と「不揮発性」の2種類に分けられます。いずれも半導体メモリと呼ばれ、半導体チップで構成されるメモリ部品の仲間ですが、揮発性メモリと不揮発性メモリでは性能が異なります。揮発性メモリはRAM(Random Access Memory)などのように、電気が通っているときのみデータの記録が行えるメモリです。主にパソコンのメインメモリとして使用されることが多く、パソコン上でOSやアプリケーションが動作する際の作業スペースの役割を果たします。一方の不揮発性メモリはROM(Read Only Memory)やフラッシュメモリのように、電源を切った状態でもデータを保持できるメモリを指しています。SSDやUSBメモリなどといった、データを保存・記録するためのストレージ(記憶媒体)として使用されるメモリにあたります。「DRAM」とは揮発性の半導体記憶装置(半導体メモリ)の一種で、「Dynamic Random Access Memory」の頭文字を取った名称です。読み方は「ディーラム」で、トランジスタとコンデンサーを1個ずつ利用してデータを記録する仕組みを用いています。コンデンサーは電荷(電気)を溜める作用を持っているため、コンデンサーに電気を流すことで「電圧の高い状態=1、低い状態=0」として表しながらデータを記録します。このとき、コンデンサーに電気を流すスイッチの役割を果たすのがトランジスタです。しかしDRAMにおいては、回路が切断された状態でも電荷が漏れてしまいます。電荷が漏れると電圧が変動してしまうため、データの読み込みも正確に行われなくなります。パソコンの電源を切ると、メインメモリのデータが消えてしまうのはこのためです。そこでDRAMでは、動作している間は定期的にデータの書き直し(リフレッシュ)を行うことで、電荷が漏れることによるデータ消失を防いでいます。

当時、競合は半導体不況期ということで投資を抑制していたものの、東芝が投資続行を決断したことで、1M-DRAMで東芝は市場を席巻することに成功し、1988年までに、東芝は日本電気や日立製作所などのライバルを押し退けて1M-DRAMで世界シェアを確保した。また、業績面では1988年に過去最高益を達成したが、これには半導体事業が大きく寄与している。

1990年代には経済が低迷している中で、新たな戦略として「選択と集中」を行い、その結果、半導体事業への集中とパソコン事業の拡大を実施している。また、1999年には社内カンパニー制を導入し、8つのカンパニー(当時)が誕生し、各社内カンパニーに権限を委譲している。

なお、この時期において、1989年にDynaBookを開発・製品化し、1996年に世界初のDVD-ビデオプレーヤーの開発をしている。

2-5.半導体戦争の敗戦と米原子力大手WHへの投資の失敗(2001年〜)

慶應の学生が「日本の半導体産業の衰退と今後の展望 〜東芝側からの視点〜」というPPTをウェブ上で公開しており、分かりやすかったので、参考までにリンク先を掲載する。

http://labs.kbs.keio.ac.jp/naoki50lab/2018group12.pdf

半導体業界では、当時日本企業のプレゼンスが高く、1986年には、世界半導体市場における日本シェアは米国を抜いてトップに立っていた。しかし、1990年に韓国・台湾の半導体メーカーが市場に本格参入をし、巨額の設備投資を行い売上を伸ばしていく中で、1998年にはDRAMシェアで韓国メーカーは日本メーカーのシェアを抜くことになる。

当時日本が韓国メーカーに水を空けられた原因としては日本企業の組織構造や意思決定の遅さなどが挙げられており、各所で分析がされている。

このような状況で、2001年12月に東芝はDRAM事業からの撤退を決定し、NAND型フラッシュメモリを中核として集中投資していくことを決断した。

2006年10月には原子力事業を行うウェスチングハウス(米)を6000億円超で買収している。

WHはもともと1886年から1999年まで存在した米国の総合電機メーカー「ウエスチングハウス・エレクトリック」の原子力事業部門で、1950年代以降「加圧水型原子炉(PWR)」の開発製造で独占的な地位を占めていた。その後1999年に英国の「英国核燃料会社(BNFL)」社に売却された原子力事業が今のWHである。当時の売却価格は11億ドルといわれている。BNFLはMOX燃料など核燃料の開発や搬送、原子炉の運営などを行う英国政府が所有する持ち株会社。ところが財政が悪化し、2005年にはWHの売却を決断。当時は18億ドルの価値があるといわれたWHを東芝、ゼネラル・エレクトリック、三菱重工などが入札した。このとき同じPWRを手掛ける三菱重工が有力視されたが、蓋を開けると、「沸騰水型(BWR)」を手掛けていた東芝が54億ドルで落札、当時は「2000億円の会社に6000億円を出すのはばかげている」(業界関係者)といわれたが、東芝の経営陣は勝利の美酒に酔いしれた。

2000年代には原子力発電は「クリーンである」という社会的風潮があり、また、安倍政権が原発プラントの輸出をアベノミクス成長戦略の柱として日本企業を熱心にサポートしていたことも伴い、東芝は原子力発電のグローバル展開を決断した。なお、買収額が高騰した理由には、Bidによる競争で買収額が高騰したことにある。しかし、2011年に東日本大震災による福島原子力発電所の事故により、原子力発電への批判が高まると、東芝の原子力発電事業は巨額の損失を抱える問題事業に化けてしまう。加えて、WHの請け負っていた工事案件の遅延によるWH社単体でも巨額の損失を抱え込むこととな理、2017年度には東芝は7215億円の減損損失を計上し、同年12月末時点で債務超過に陥る要因となった。

2012年3月下旬には、産業革新機構の主導のもとに、抽象型液晶パナる製造を行うジャパンディスプレイが創業され、東芝は当時世界シェア4位を誇っていたディスプレイ部門から出資を行なった(2016年末にはジャパンディスプレイの全保有株式を売却済み)。

2-6.不正会計に端を発する経営混乱(2015年〜)

2015年からの東芝の経営混乱はまさに急転直下の様相であった。

2015年に発覚した不正会計問題について、同年7月21日に第三者委員会による調査報告書が公表され、2008年度〜2014年度にわたって不適切会計処理が行われていたことが公表されており、修正すべき利益は合計1562億円に及ぶ。不正会計は各事業に跨っており、全社的に不正をおこなっていたことが露呈し、当時監査を担当していた新日本有限責任監査法人は、契約の新規の締結に関する業務の停止(平成28年1月1日から同年3月31日まで)、業務改善命令、約21億円の課徴金納付命令にかかる審判手続開始、というの行政処分が下されているほか、旧経営陣には数億円の賠償責任が負わされている。

不正会計の原因となったのは、東芝の無理な予算策定と非現実的な目標設定を強要する「チャレンジ」という社内慣習である。目標を達成できなかった事業部に対して「決めたことができない理由」の説明を求めたことから始まった東芝の社内監修であり、経営トップの高い要求ハードルの必達目標へと転化してい木、無理な軽々操作に手を染める粉飾文化として広がった。

第三者委員会は、不正会計に関与した人物を断定し、経営トップが関与したことを示唆し、東芝における経営陣の意識改革(コンプライアンス重視)と、課題な予算策定「チャレンジ」を廃止するといった提言を盛り込んでいる。

不正会計による社会的信用の低下のほか、2017年度には東芝が原子力発電事業によって連結最終損益は△5325億円、債務超過は2256億円を計上し、壊滅的な赤字の計上と債務超過へ転じる結果となった。

財務状況の回復が急務となり、このご東芝の優良事業の切り出しを相次いで決定せざるを得ず、最も金額の大きいものでは、主要な収益源であった東芝メディカルを6555億円でキャノンに売却している。

また、これを契機に事業ポートフォリオの転換を行うこととなり、「総合電機メーカー」からエネルギー・インフラ・デバイスを中心としたポートフォリオとなる。

なお、この時期には早期退職や賃金カット・賞与減額も行われており、従業員一同苦しい時代を過ごしていたことが分かる。

2-7.アクティビストによる第三者割当増資・東芝メモリの売却(2017年〜)

2017年3月期の財務体質の悪化後に優良事業の売却を進めたものの、それでも財務体質の改善には至らず、NAND(半導体事業)の売却によって1兆円規模のキャッシュの確保の道筋を模索するも、2018年3月期までに売却が完了する見通しが立たなかった。債務超過を解消できない場合には上場廃止となってしまう状況で、東芝には早急に財務体質を改善する必要が生じ、2017年11月に第三者割当増資により6000億円の資金調達を決議した。

この6000億円の第三者割当増資を引き受けたのは機関投資家やアクティビストファンドであり、エフィッシモ・エリオットなど、アクティビストも引受先に含まれていた。結果、増資後の東芝の株式のうち、約25%が海外のアクティビストによって保有されていたとされる。

その後、債務超過解消のために、東芝は経営の柱と位置付けていた半導体メモリ事業を2018年6月1日に売却している。売却益1.2兆円を計上し、自己資本比率を17.6%→33.9%に改善するが、依然として財務状態は悪い状態であった。

債権者に迷惑をかけることなく債務超過を解消する方法は、増資(新株の発行)や優良資産・事業の売却の二つである。しかし東芝の場合、2015年に発覚した粉飾決算の影響で東京証券取引所と名古屋証券取引所から「特設注意市場銘柄」に指定されていたため、増資による債務超過解消は不可能であった。更に、優良子会社東芝メディカルシステムズを2016年にキヤノンに売却したばかりの東芝には、債務超過の解消に必要な数千億円から数兆円規模の売却益が期待できる事業は、1年前に「経営の柱」と位置付けたはずの半導体メモリ事業しか残されていなかったのである。

東芝メモリは、東芝の債務超過を解消するために、2017年2月10日に設立した会社である。 2017年 4月1日、東芝本体の半導体メモリ事業は、吸収分割により東芝メモリが承継した。新会社の発足に伴う行事は特になかった。今後、東芝は3月29日締切りの入札に応じた企業の内から売却先を選定し、東芝メモリの株式を売却する予定である。

4月1日の時点で、東芝メモリの株式入札には、アメリカ合衆国のApple、Google、Amazon.com、ウェスタン・デジタル、台湾の鴻海精密工業、大韓民国のSKハイニックスが参加し、日本の企業が参加しなかった。

8月31日、東芝は「産業革新機構、ベインキャピタル、日本政策投資銀行からなるコンソーシアム」、「ウェスタン・デジタル社を含む企業連合」、「鴻海精密工業を含む企業連合」の3陣営と売却交渉を継続していることを発表した。

9月7日、鴻海が東芝に対して行った買収提案において、アメリカのアップル、キングストンテクノロジー、日本のシャープ、ソフトバンクグループの参加が明らかになった。

9月28日、東芝は、ベインキャピタルを軸とする企業コンソーシアムが設立する買収目的会社株式会社Pangea(パンゲア)と、東芝メモリの全株式を2兆円で譲渡する契約を締結した。なおPangeaは、東芝から3,505億円の再出資を受けるとともに、ベインキャピタル、HOYA、SKハイニックス、Apple(アップル)、キングストンテクノロジー、シーゲイト・テクノロジー、Dell Technologies Capitalからも直接・間接に資金調達を行う。

2018年(平成30年) 6月1日、東芝からPangeaに東芝メモリの全株式が譲渡された。東芝の再出資によりPangeaの議決権比率は、BCPE Pangea Cayman, L.P.が49.9%、東芝が40.2%、HOYAが9.9%となり、日本企業が過半数を占めている。なお東芝の議決権のうち33.4%分は、産業革新機構及び日本政策投資銀行が各々16.7%について指図権を持っている。

8月1日、Pangeaが(初代)東芝メモリを吸収合併し、(2代目)東芝メモリに社名変更した。これをもって一連の買収手続きが完了した。

2019年3月1日、単独株式移転により東芝メモリホールディングス(現・キオクシアホールディングス)を設立、その傘下に異動した。

社長の人事もこの後数年にわたって迷走することとなる。

2018年に増資を受けて、同年に車谷氏が社長に就任した。車谷社長は経営方針を打ち出すものの、ファンドを中心とした株主の指示を得られずに解任寸前の状況となり、2021年ごろまでには東芝経営陣と大株主との間での対立が深刻化する。この大株主の対応に対して、車谷社長ら東芝経営陣は、その影響を排除する方向性で模索し、英国のCVCキャピタルによる買収提案を社内で検討したが、既存の株主は車谷氏の行為が利益相反に該当するとして反論し、これを契機に車谷氏は社長を辞任している。その後、2022年に島田太郎氏が東芝の執行役社長兼CEOに就任し、これによって迷走人事は終止符を打つこととなる。

2018年度以降の売上高は3兆円台を維持し、業績及び財務状態ともに安定期には入ったものと見受けられる。

2-8.JIP連合傘下での非公開化(2023年〜)

下記の経緯の図を再掲するが、2023年3月にJIPによる買収提案に賛同を行なったのち、JIP陣営の東芝のTOBが開始し、9月にはTOBが成立、12月には上場廃止が決定された。第三者割当増資の際には上場廃止に争っていたにも関わらず、今回なぜこんなすんなりと上場廃止をしたその経緯が正直よくわからないが、非公開化に関しては、次の章でまとめる。

3.現在地

東芝の公式HP掲載の基本データは以下のとおりである。

島田社長就任後から一旦経営層の混乱は落ち着き、非公開化に至っている。

(2023年12月22日現在)

・商号:株式会社 東芝 (TOSHIBA CORPORATION)

・本店:所在地東京都港区芝浦1-1-1

・創業:1875年(明治8年)7月

・社長:執行役員 CEO島田 太郎(しまだ たろう)

・資本金:2,008億6,900万円(※2022年度末時点)

・年間売上高(連結):3兆3,617億円(2022年度)

・従業員数(連結):106,648名(※2022年度末時点)

事業部門としては、大きく6部門あり、分社化をした上で、組織運営を行なっている。この体制は東芝の経営方針の中でも課題と指摘されており、縦割り組織による内部硬直性が生じていると指摘している。

セグメント別の業績を見ると、エネルギー関連・インフラ関連・デバイス&ストレージ関連の業績が主力になろう。

また、リテール&プリンティングとその他の事業は赤字となっており、また、ビル関連は従業員数の割に利益率が悪いので、足を引っ張っているものと見受けられる。この辺りを、今後どのように整理していくのかどうかが見ものである。

なお、グループの主要子会社は下記に記載の8社となる。

4.非公開化

本件非公開化は、第三者割当増資によってその影響力が大きくなったアクティビストを排除するということが一つ目的となっていたものと考えられる。島田社長主導のもと、JIPと連携をして非上場化に至っているが、アクティビスト側からしても、投資リターンを見込めるイグジットとなるので、悪い話ではないということになる。リスクを取らざるを得ないのは銀行団であり、非公開化の資金総額約2.4兆円のうち、約1.4兆円は銀行団からの融資で賄われることになる。この点、銀行団としてはリスクを取らざるを得なかったのかどうか、この辺りの経緯は気になるところである。

東芝は2015年に発覚した不正会計問題以降、経営の混乱を重ねてきた。2016年には、米原子力子会社ウェスチングハウスに関する巨額減損を計上し、債務超過に転落。2017年には約6000億円の第三者割当増資を実施したが、その際、アクティビスト(物言う株主)の保有比率が高まった。「以降、東芝はアクティビストとの関係に翻弄され続け、再建戦略の迷走を余儀なくされます。車谷暢昭氏、綱川智氏が立て続けに社長を辞任し、2022年3月、社長に就任したのが、独シーメンス出身で執行役上席常務だった島田氏です。190センチを超える長身で、『私はビジョナリーな(先見性のある)人間』と公言してきました」(経済部記者)。島田氏も就任後、アクティビストの影響力排除を最優先課題としてきた。そうした中、起死回生の策として掲げたのが、株式の非上場化だった。今年3月23日、JIPからの買収提案の受け入れを発表。TOBで非上場化を推し進め、経営の安定化を図るという。

本件の非上場化のスキームは以下のとおりである。

<国内>

JIP(日本産業パートナーズ)

TB投資事業有限責任組合

TBJホールディングス株式会社(公開買付親会社)

公開買付者

<海外>

Brick Lane Partners, Ltd:ケイマン法人

なお、国内事業会社は主に、この公開買付親会社であるTBJホールディングスKKの無議決権優先株式を取得することとなる。また、面白いのがKKとGKに対して、メザニンローンとシニアローンを分けて入れていることだ。ローン関連はあまりよく知らないので、この分けている理由を誰かに教えてもらいたいところだ。

<参考:シニアローン・メザニンローンについて>

シニアローンとは、他の債権と比べると返済順位が高く、貸し手である債権者にとってリスクの低い負債のことをいいます。なお、従来から存在する通常の借入(金融機関などからの資金調達)は、基本的にはこのシニアローンに含まれると認識されています。そもそも資金調達の方法には、自己資本と負債の2種類があります。自己資本とは、会社設立者や他の投資家が出資した資金であり、返済義務がありません。その一方で負債とは、第三者から金銭を借りる形で行う資金調達であり、元本の返済義務や負債利子の支払い義務が生じます。シニアローンは主に銀行などの金融機関から資金を借り入れるものであり、元本の返済義務と負債利子の支払い義務が生じるのが特徴です。そのため、資金調達後の元本および負債利子の返済のことも考えておく必要があります。

金融機関から借入する負債は、大きく分けるとシニアローンとメザニンローンの2つがあります。メザニンローンとは、シニアローンと比較して返済順位が後回しとなる(劣後する)負債を意味し、劣後ローンなどがこれにあたります。返済順位が後回しになることで、貸し手側は貸倒リスクが高くなりますが、その分だけ金利を高く設定するのが一般的です。一方で借り手側は、メザニンローンはシニアローンよりもリスクが高いため金利が高く設定され、その結果審査が少し緩和される可能性があります。そのため、リターンとリスクの観点でいえば、シニアローンと株式への出資の中間の位置する投資形態と考えられます。

M&Aの際に資金が不足している場合には、一般的にはまずシニアローンによる資金調達を行います。シニアローンだけでは資金が足りない場合には、前述したメザニンローンを活用します。シニアローンの返済優位は高いため、資金を融資する側にとっては投資リスクが低く、借り手側にしてみると、借りる資金を補填できるだけの十分な担保を用意できれば、比較的容易に資金調達することができます。

JIPによる買収提案への賛同は23年3月、TOB成立が23年9月、上場廃止が23年12月であったが、非公開化に向けて特別委員会を設置し、パートナー候補探しを始めたのは22年4月ということで、公表される約1年前から動き出していたということになる。

2022年4月7日、当社取締役会は、潜在的な投資家やスポンサーとのエンゲージメ ントと非公開化を含む戦略的選択肢の検討(以下「本プロセス」といいます。)を行うため、特別委員会を 設置することを決議し、同月21日にパートナー候補となり得る潜在的な投資家やスポンサーから当社の企業 価値向上に向けた戦略的選択肢に関する提案を募集することを決議しました。当該提案の募集にあたり、執行部は、同月7日にフィナンシャル・アドバイザーとして野村證券株式会社(以下「野村證券」といいま す。)を、同じく同月7日にリーガル・アドバイザーとして西村あさひ法律事務所を選任し、また、取締役会及び特別委員会は、執行部から独立した助言を受けるため、フィナンシャル・アドバイザーとして従前から取締役会に助言していたUBS証券株式会社(以下「UBS証券」といいます。)を、リーガル・アドバイザー として従前から取締役会に助言していた長島・大野・常松法律事務所をそれぞれ同月7日以降も引き続き起 用することにしました。また、その後、いずれもアドバイザー体制のさらなる強化を図る目的で、執行部 は、2022年4月下旬頃に、フィナンシャル・アドバイザーとしてみずほ証券株式会社及びJPモルガン証券株式会社を、また、取締役会及び特別委員会は、同年6月中旬頃に、本プロセスに関するリーガル・アドバイ ザーとしてモリソン・フォースター外国法事務弁護士事務所を、それぞれ追加で起用しました。

買い付け価格は1株4620円であったが、株式価値算定書上の評価額は以下のとおり。

<野村證券>

市場株価平均法:4,200円~4,683円

類似会社比較法:1,967円~5,564円

DCF法 :4,171円~7,000円

<UBS証券>

市場株価平均法(基準日1):3,195円~3,878円

市場株価平均法(基準日2):4,200円~4,683円

類似企業比較法 :3,231円~7,133円

DCF法 :4,661円~7,333円

TOBにより株主による応募比率は78.65%となり、成立に必要な66.7%を上回ったため、成立となった。TOBには筆頭株主で9.89%株式を保有するエフィッシモ・キャピタル・マネージメントなどアクティビストも応募した。

https://www3.nhk.or.jp/news/html/20230405/k10014028561000.html

5.今後

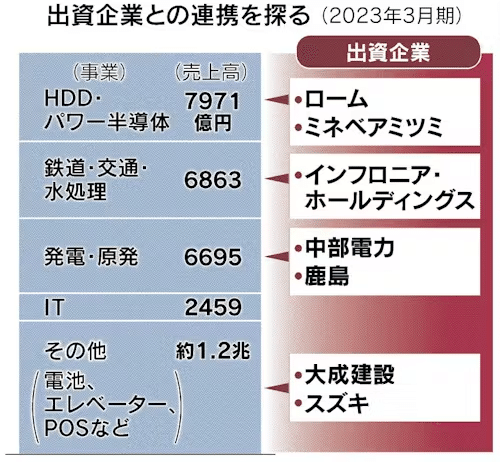

本件の出資には、半導体関連のロームが3000億円、ベアリングの製造をするミネベアミツミは100億円、ゼネコンのインフロニア・ホールディングスが200億円、ニテラが500億円と各社出資を行い、連携を探っている模様である。

とうh芝は今後、電力や鉄道などのインフラ事業やデータを収集・分析して企業の戦略立案を支援する事業を成長の柱としており、財務規律の観点から、戦略から適合しない事業は売却される可能性もある。また、今後再上場を果たす方向ということで、近いうちに大きな動きは見受けられるのであろう。

ロームは1958年設立で京都に本社を構える。パワー半導体のほかにアナログ半導体にも強く、直近2022年度の売上高は5078億円、営業利益は923億円。売上高の4割を自動車分野が占める。

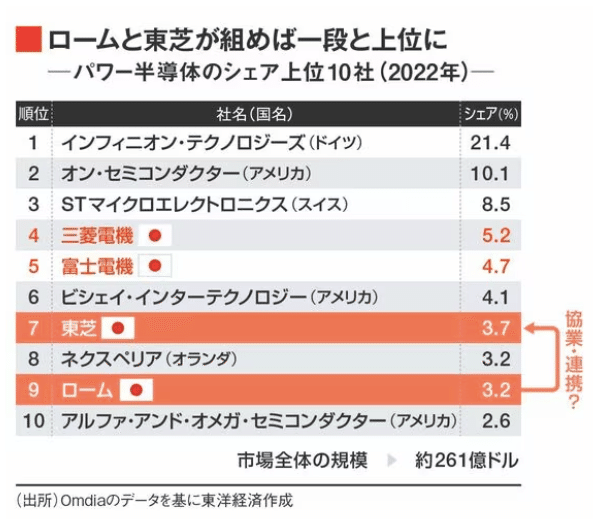

パワー半導体は日本勢が今なお世界で存在感を発揮している分野だ。イギリスの調査会社オムディアによると、世界シェア上位10社の中に日本勢が4社ランクインする。2022年時点でロームは9位、東芝は7位につける。

ロームのパワー半導体の売上高は約1100億円。自動車向けを中心に手がけている。東芝もパワー半導体のみの売上高は1000億円規模。うち約3割が自動車向けだが、鉄道部門を介し鉄道向けにも強みを持っているのが特徴だ。協業が叶えば、ロームにとっては顧客層が広がる可能性は大きい。

この記事が気に入ったらサポートをしてみませんか?