スタコネ Seminar Summary|薛 悠司 登壇「専業投資家ではない『事業家』が考える、スタートアップ投資する際の目線とは」

こんにちは、スタコネ運営担当です。

2024年2月7日に、「専業投資家ではない『事業家』が考える、スタートアップ投資する際の目線とは」と題しオンラインセミナーを開催しました。今回は、セミナーの内容をレポートでご紹介します。一部、講演での内容を省略しています。

※『スタコネ』は、スタートアップと、各分野のソリューションを提供できるサポーターをつなぐ会員制のマッチングプラットフォームです。本セミナーは、起業家として、投資家として、それぞれの立場でスタートアップに関わってきた登壇者:薛 悠司氏に、投資に対する考え方を聞きたいという会員様のご要望にお応えし、テーマを決定し開催したものです。

◆テーマ:

「専業投資家ではない『事業家』が考える、スタートアップ投資する際の目線とは」

◆登壇者:

C2C Platform株式会社 代表取締役社長 薛 悠司(ソル ユサ)

◆ファシリテーター:

株式会社スタートアップコネクト 代表取締役 寺岡 大介

1. 薛 悠司キャリア紹介(要約)

1982年生まれ、41歳。(2024年2月現在)

大学時代20歳の時、有限会社VALCOM(現株式会社エアトリの前身の会社)立ち上げに参画。大学を卒業し、株式会社リクルートに入社。5年半勤めた後2011年ベトナムへ渡り、家業のプラント設備会社の海外拠点となるSoltec Vietnam Companyを立ち上げ、代表に就任。並行してITオフショア開発会社、Evolable Asia Co., Ltd.を創業、コファウンダーとして50%出資、残50%を現エアトリ社が出資。同社を1,000名規模に成長させ、結果として現在は筆頭株主を務める株式会社ハイブリッドテクノロジーズへ譲渡する形で事業は継承されている。もう1社並行し、シンガポールに統括法人としてSOLTEC INVESTMENTS PTE.LTD. を設立、ここから企業への出資も行っており、2017年に今の主業であるC2C PTE.LTD. (後に、日本法人C2C Platform株式会社にヘッドクォーターを変更)を設立、ファウンダー兼代表を務めている。バックグラウンドとして、リクルート社在籍期間を除き「起業家」と言われるキャリアを歩んできた。起業家の傍ら、ファンド等を介さず、自身の個人資金と、自身の投資会社等を通じて有望スタートアップへ投資を行っている。

今なお3つの事業会社の代表に従事しているが、主にはC2C Platform株式会社の事業経営に集中している。このC2C社では、スタコネをはじめ、様々な領域でマッチングプラットフォームを提供している。BtoB、CtoC問わずダイレクトマッチング事業の開発、支援を行っており準備中のものも含めるとプロダクト数は26にのぼる。

2. スタートアップ投資の実績(要約)

シンガポールのSOLTEC INVESTMENTS社、日本のソルテックホールディングス社、薛(ソル)個人合わせて累計40社以上へスタートアップ投資を行っている。非上場株式にマイノリティ出資をし、IPOした出資先は5社。投資成績としては、流動性資産(上場株)は株価水準によるがおよそ7倍、非流動性資産(非上場株、ラウンドアップしているがイグジットはしていない)の含み益も合計すると10倍から12倍になっている。

自分の投資スタイルをまとめると以下の通りである。

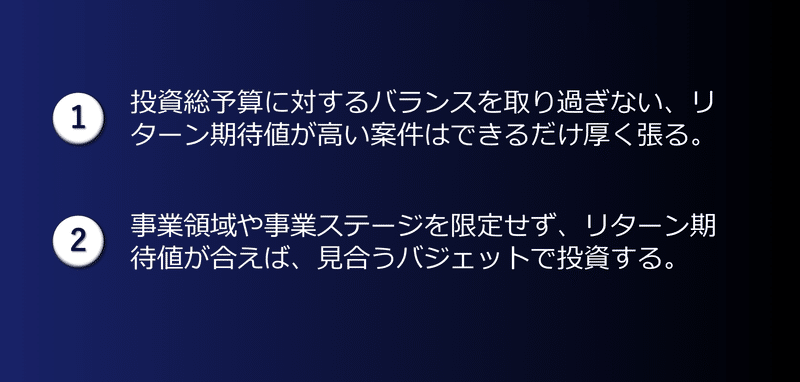

①投資総予算に対する1案件の投資額のバランスを取り過ぎない、リターン期待値が高い案件はできるだけ厚く張る。

②事業領域や事業ステージを限定せず、リターン期待値が合えば、その案件に見合うバジェットで投資を実行する。

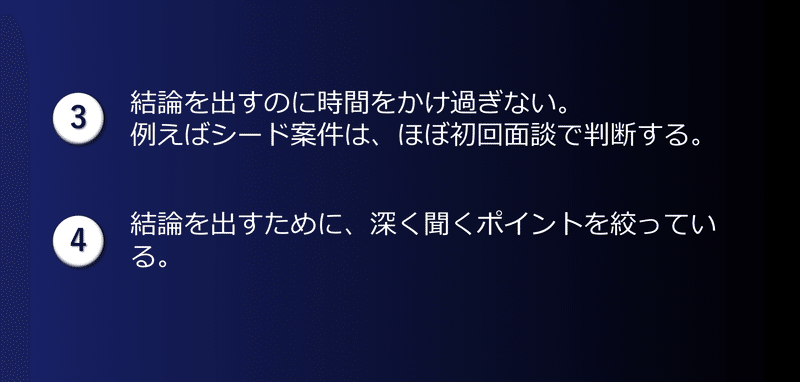

③結論を出すのに時間をかけ過ぎない。例えばシード案件は、ほぼ初回面談で判断する。

④結論を出すために、深く聞くポイントを絞っている。

企業家・事業家としての役割に専念しているためプロの専業投資家やVCと違い投資活動に掛けられる時間は多くない。自分の総工数の5%を切る程度の余力で、かつ人を雇わず、自分でデューデリジェンスをして自分で投資判断をしている。ファンドやVCと異なり、自己勘定で投資を行う利点は、事業領域や事業ステージ(アーリー、レイター等)、1社あたりの投資バジェットに縛られる必要がないこと。投資対象を(テックだけなど)限定してもいないし、チケットサイズもまちまちで過去最小では50万円。100万円~500万円での出資もあれば、レイターに近いフェーズで、確信をもって4億円出資したこともある。一般的にVCでは、ファンドのテーマや一社当たりの上限キャップが設けられており全体コンセンサスを得て決定するためのルールが存在するため、全ての事業領域、全ての事業ステージを投資対象とすることはない。全体コンセンサス得ることが、結果として、経済合理性に則った行動を阻むこともあると思っている。個人であれば、純粋に自分が考えるリスクリターンで投資実行が可能である。

例えば、レイターステージで来年イグジットが見えていて、リターン期待値が高いと確信している案件があったとき、手持ちの資金があるならば入れられるだけ入れた方が良い、極端に言えば、仮に5億円上限なら5億円入れるというのが合理的な考え方。同等の案件が他にもあれば分散する意味があるが、そうそうあるものではない。しかしファンドのルールで1社あたり1億円とされていたら、5億円入れることへの全体コンセンサスが得られず、投資オポチュニティがあっても意思決定できないことになる。またファンドなら当然、期限内に預かったお金を運用し償還する必要があるわけで、償還期限を考慮し、残りを見劣りする案件に入れるケースも生じる。かなり単純化した例だが、全体で意思決定する以上こういった不合理な選択を避けることは難しい。その点、個人で投資する分には、もちろん発行体側が提示する条件はあるものの、そこさえ合意が得られれば、合理的な投資判断ができると思っている。

実際、私のバジェットサイズでは5,000万超の投資は厚く張ってる案件になるが、5,000万円超えで明確に負けたという案件は1件もない。厚く張った案件はすべて、かなりのプラスか、確定はしていないもののプラスの状態にある。

シードなどアーリーステージで投資するときに百発百中勝つことはまず不可能で、500万、1,000万単位の出資が実質紙くずになったものもいくつか存在する。それは非上場株投資をやっている以上受け入れなければならない事実。ゆえにアーリーステージのものは、投資先のうちいくつが次のステージに進んでくのか全体的なバランスを見ながら、また、この金額であればこの起業家にこのフェーズで賭けてもいい、という風に自分の中で納得のいくバジェットで投資することを徹底している。

スタートアップのピッチを聞く際は、率直に意見を言うようにしている。例えばバリュエーションが高いと感じたら「高いと感じます」と率直にお伝えする。自分なりの根拠で、検討対象となる目安を伝えるようにしているし、逆に割安と感じるケースは極力しっかり入れるようにしている。また経営者や投資家のコミュニティの中で、同案件に対して意見交換したり、別案件に対しても近年の傾向など情報収集しつつ、自分の期待値計算に狂いが生じていないか確認している。他人の意見に流されるわけではないが、各方面の情報を擦り合わせながら自分が思うリスクリターンの期待値がぶれていないか、良い数字で投資ができているかということを意識している。

現実的に投資判断にかける時間がないので、投資するか否かはたいてい1回目の面談で決めている。出資額を検討するケースはあるが、バリュエーションが合っていると感じれば出資の意思は決めて、入れる入れないの判断は延ばさない。投資が本業ではないのでそこに割ける時間はないし、最初に聞いた時の印象、やるやらないの感覚を大事にしている。そして事業ステージも事業領域も限定していないので、意思決定をするときには、自分が考えるそのビジネスにおけるポイントをフェーズに合わせてしっかり聞くようにしている。マッチングプラットフォーム事業を例にとると、そのプロダクトが構想段階であれば、そのプラットフォームが解消している「不」が合理的な「不」の解消になっているか、自分なりに納得できるかどうかを重視している。ローンチ以降の段階であれば、初速値を確認する。トランザクションに対して獲得CPAとその後のLTVがきれいに見えてくるには一定の時間がかかるとしても、初速レポートでLTV100円に対しCPAが200円かかっていれば、どうしたって黒字化できない。こういうケースでは再現性のある拡張方法が見つかっていないと判断しネガティブになる。逆にそれが見つかっていそうだと感じればポジティブになる。

3. ご質問にお答えします!(要約)

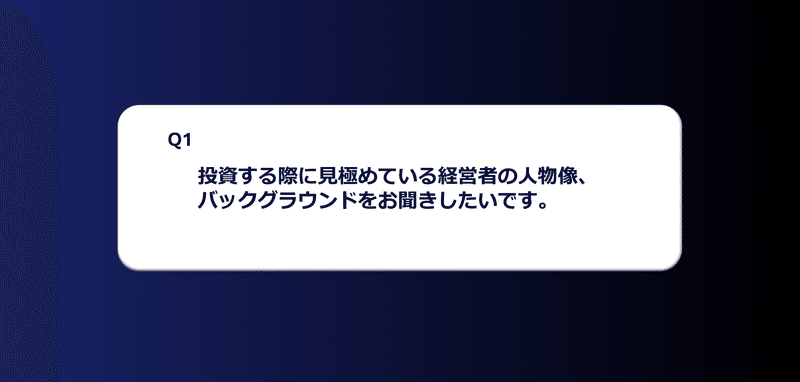

①投資する際に見極めている経営者の人物像、バックグラウンドをお聞きしたいです。

やろうとしていることに対して確信をもっているか、やる意義が腹落ちしている状態で逃げずにやり切れそうか、またその事業領域をきちんと理解しているかを重視している。例えば、日本でライドシェアがあったら便利、それはその通りでも、そうなってない背景にはいろいろなしがらみや結びつきがあるわけで、合理性があればうまくいくというものでもない。実態を立体的に掴んでいて、それを超えていくためのどれだけ深いソリューションの仮説を持っているのかを確認する。その領域に対する解像度が低い人たちが見聞きした情報だけでやろうとすると、そもそもその仮説の見立てが間違っていたり、ディフィカルティが見つかる度に難しくなるケースが多い。それをやる意義があるのか、その価値があるのかというところが弱ければ、さほど思い入れがないために難しい局面ですぐ諦めてしまうのでは、と思ってしまう。見極めが百発百中当たるというわけではないが原則としてそういう部分を自分なりに見るようにしている。

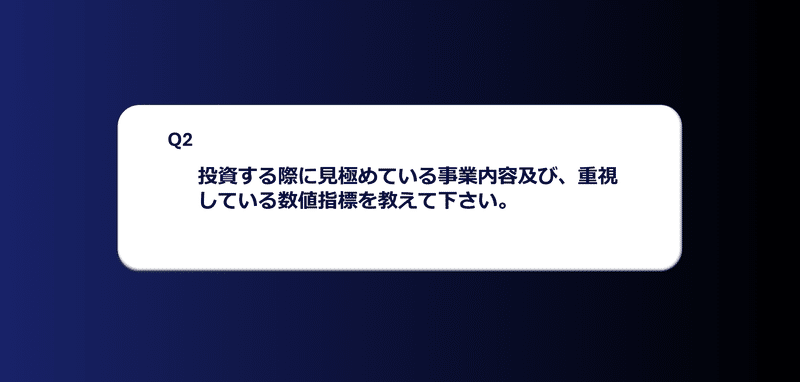

②投資する際に見極めている事業内容及び、重視している数値指標を教えて下さい。

事業ステージによって見るポイントが異なる。レイターになるほど数字を見るし、それが再現性のある数字なのかを重視している。SaaSでいうとユニットエコノミクスと言われる指標。顧客獲得コストに対して、どのくらいの期間のLTVで、何倍になっているのか。これはSaaS以外にも応用できると考えていて、例えば少し前の情報だが、メルカリでは顧客当たりの1年間のLTV/ CACを約1で調整していて、つまり2年目以降にチャーンしないで残る人たちはざっくり言うと全部純利になる計算。LTVやCACに異変が起きない限り、1年分の粗利で回収できる。広告費は先に出ていくので、顧客が増えるほどキャッシュアウトも増えるが、後で回収できる蓋然性が高く、その再現性があればまったく問題はない。

SaaS以外の事業でも疑似的なLTVの指標として、ユーザーの粘着性や、手数料ビジネスではGMVの変動に対して再現性のあるリピートユーザーが生まれているのか、そこに対して一定以内のCACで獲得できているのかなどを重視している。

アーリーであれば経営者の人物像+その領域でそのモデルが少なくとも仮説の中において一定の合理性をもっているかどうかを気にしている。全ての仮説は机上の空論だが、机上の空論すらなければ実践は失敗するので、せめてそのビジネスモデルが机上の空論として成り立っている必要がある。

③SaaSビジネスにおける事業ステージ別のPreValの妥当性の検証方法について、教えてください。

公式はないと思っている。例えば今見えているLTVは長くても10年や20年は継続できないはず。クロスセルの可能性も生まれるし、バーティカルかホリゾンタルかによって展開も異なる。上場企業のマルチプルの手法であれば、この数字のエコノミクスであれば何倍というような考え方があるし、それをひとつの目安にするのはいいと思う。PSRもあてにしづらくなってきていて、PERとの複合で見たりもするが、見た目上のエコノミクス以上に、中長期のまだ見えてないところに対しての粘着性を加味して今の数字を総合的に判断している。答えになっていないかもしれないが、粘着性がありそうであれば世間一般的に指標とされているPSRやPERより少しポジティブに見てよいと思っている。

④自分の明るくない分野に投資をしてもよいものでしょうか。

そもそも自分の携わる分野以外は明るくないものと思っている。例えば、飲食で言えば、ユーザーとしては知っていても、経営するとしたら全く次元の違う話。よく外食をする人が飲食経営についてのジャッジメントを正しくできるかと言えばそうではない。本当に自分がやっている分野そのものしか明るい分野にあたらないと思う。だから答えはYESで、実際自分も様々な分野に投資している。意思決定にあたり、その分野のマーケットの構造とそれに対するアプローチの仕方の合理性は客観的に見るようにしている。その起業家が言うソリューションをあてにいくペインの仮説は、本当にその業界構造の中でペインポイントかどうか。自分で構造化して理解したときに、納得のいくソリューションになっているか。

しかし現実的な数字が提示されていれば、自分の感覚より数字を重んじるケースもある。例えば、その事業が本質的なソリューションになっているのか確信がもてなくても、実際に獲得できていてチャーンもしていないという現実的な数字があるならば、それはその業界において支持されているということ。なぜそうなるのか、自分で理解が及んでいない場合は質問をして認識を揃えるようにしている。

⑤金融資産を3~5千万円持っていたら、何%ほどをスタートアップ投資に分配しますか?

自分はかなり偏っていると思うが、上場株を市場で買ったことはなく、株式は非上場株でしか買ったことがない。経営者であること、海外在住であることから不動産ローンを組みにくいステータスであり、また自己資本で不動産投資をするならば、非上場株のほうがレバレッジが効くと考えており、当面のキャッシュ化できないと困る資金を除き、ほぼ非上場株に投資している。その結果としてレイターで入れたもの、昔シードで入れたものが、上場し、上場株の資産割合が大きくなっている。上場時にすべて売るわけではなく、中長期的に伸びると思っていれば上場後も保有するスタンスなので、上場のタイミングで当然流動性資産の比率が上がり、非上場から持っている上場株が結果的に多くなっているという状態。クリプト(仮想通過、暗号資産)等もあまり買っておらず、純粋にスタートアップへの投資が好きということ、そしてレコードも満足のいく形になっているので、自分の予算配分はほぼ非上場株になっている。

⑥シード期スタートアップの探し方を教えてください。

「スタコネです。(笑)」という答えが雑だとしたら、コミュニティを広げておくこと。例えば、スタコネ会員の中でも、スタコネ以外のネットワークを持たれてる方も多く、その繋がりから有益な情報交換ができることが多いので関心分野のコミュニティを広げておくということはとても大事。スタコネの会員の方同士で親しくなった時に、スタコネ掲載以外の案件の相談が来るということも、コミュニティの中ではよくある話。スタコネを作ったきっかけでもあるが、自分含め、興味関心のある分野でアクションを起こしていると自然とその人のところに話が集まってくる。私はスタートアップから相談を受けたら、先ずはピッチを聞くようにしている。

⑦シード期スタートアップに出会って出資意思決定までどれくらい時間をかけていますか。

シードの場合は実際に1回目のプレゼンで決断している。時間をかけても堂々巡りになるし、事業計画やTAM/SOMなども見るが、そもそもPMFするかどうかの難易度が高いので、きちんとやり切れそうかだけを見て、良さそうと思ってバリュエーションに納得できれば決めてしまう。それ以上見てもあまり意味がないと思ってしまう。レイターの方は見るべき指標がたくさんあるので、よいと思っても数字を見て見送るケースもある。シードの場合、見るべき数字も出来上がっていないのでさくっと決める。その代わり、例えばシードのスタートアップに「今回調達予定の5,000万円全部引き受けます」ということはない。

⑧事業の成長性やチームは良いがマーケットサイズが100億円以下の場合の投資判断について

大抵の場合、マーケットサイズは考慮していない。何故なら、能力のある人であればピボットしたり領域拡大をして収益化していく方法が必ず見つかっていくと思っているから。よほどレイターになってきたら、マーケットサイズも見るが、アーリーのタイミングでは変わっていくことも多いので、それよりも今やろうとしていることがPMFできそうか、やろうとしていることの仮説を外したとしても、きちんと別の仮説を打ち立ててPMFに向けて立ち向かっていけるかということの方が大事だと思っている。

⑨スタコネの現状をどう考えているか、今後どうなってほしいと思っているかを知りたいです。

初速を見ると、思い描いていた世界観に近い形になってくれていると思う。スタコネは、「このサービスいいよね」という人たちに支えられて、スタートアップ、サポーター双方のソーシングが実現するサービスだと思うし、それに伴い会員の満足度上げていくことがスタコネが発展できる一番重要なポイントだと思っている。

スタコネ自体の増資も会員の方から出資を募る方針であり、WEB3.0のDAOのようにみんなで作り上げ、人の繋がりによってコミュニティが醸成されていく状態を目指している。

そのため、マーケティングコストに費やすことは本質的ではなく、一般向けにLPを作ってリスティングをかけて、という事業であるべきではないと思っている。それはコミュニティの健全性が失われていくということにもなるし、既存会員にとって何の意味もないお金の使い方である。それをせず既存会員の満足度を高めながら、良いスタートアップのソーシング、良いサポーターのソーシングを受けてその拡大再生産をどれだけやり切れるかということが大事。今のところサポーター会員の方にも登録スタートアップにも支えられながら一定その世界を体現できているからこそ初速としてかなり良い数字が出てるのだと思っている。

(2024.2.7 セミナー実施)

※『スタコネ』は、スタートアップと、各分野のソリューションを提供できるサポーターをつなぐ会員制のマッチングプラットフォームです。本セミナーは、起業家として、投資家として、それぞれの立場でスタートアップに関わってきた登壇者:薛 悠司氏に、投資に対する考え方を聞きたいという会員様のご要望にお応えし、テーマを決定し開催したものです。

『スタコネ』に関するお問い合わせはこちら