【積立NISA】資産運用の知識ゼロで年金2000万問題を余裕で解決!!!

こんにちは、ヤナギです ^-^

突然ですが皆さん!

口座にいくらお金ありますか??

それは20~30年に渡るなが~~い老後生活に耐えきれるだけの額でしょうか??

安心してください!!

‘‘う~~ん‘‘、と

頭を抱えたのはあなただけではないです。

むしろ、二ホン人で、いったい何人が退職後の資金を用意できているでしょうか。

去年の夏の始まりころでしょうか。

今も話題に挙がりますが、金融庁が発表した見積もりが世間の注目を集めました。

老後資金として2000万!!

さらに最近で言うと、

‘‘同一賃金同一労働‘‘、従業員に副業を認める企業の増加 etc...

そろそろ日本国が国民の自救自足に頼らざるをえない状況になってきました。

さて、そんな将来のために投資を今からでも始めましょう!というのが今日のテーマですが、

‘‘投資‘‘と言っても色々ありますね。

株式投資、土地投資、FX、仮想通貨。。。

もし、あなたが投資の初心者であれば、

上記の方法での投資は絶対にしないでください!!

理由は二つあります。

一つ目は、これらは博打であること。

つまり、大儲けが期待できる一方で大破産を招く恐れも十分にあります。

せっかく投資資金として貯めた貯金を一夜で溶かしたくないですよね…

ヤナギはFXを少しかじっていますが、

FXにも戦術はあります。

ある程度知識と経験を持っている人は継続して収入を得ています。

しかしながら、ファンダメンタル分析、テクニカル分析、毎月第一金曜日の21:30~22:30は株価の変動が激しいこと。

これらのテクニックや情報を駆使しても、初心者にはなかなか厳しいです。

二つ目の理由としては、

利回りの低さです。

上記の投資方法であれば、およそ年利3~5%です。

投資家でもない一般人が投資資金として用意した100万円では、

一年後にはたった数万円しか増えません。

投資家の方々の資金は文字通り桁違いです。

数千万から数億をベースに運用して初めて、投資という仕組みを通じて肉体労働をせずともご飯を食べることができるようです。

もし、「お金が余ってどうしよう~~」というレベルのお金持ちになったら上記のような投資を手を付け始める、この認識でいいです。

でも、毎月3~4万だけ捻出して60歳頃にはまとまった資金が形成されてような資産運用の方法なんて無いし。。。

いいえ!!あるんです^-^

それが【積立NISA】です。

積立NISAとは、

金融庁が立ち上げた、少額からの長期・積立・分散投資を支援するための非課税制度です。

知っている人は既に活用していますが、比較的新しい制度ですね。

イギリスの【ISA(Individual Savings Account→個人貯蓄口座)】を模倣した日本版の、NISA(Nippon Individual Savings Account)とは別物です。

最初に、なぜ投資初心者におすすめかという理由を三点お伝えします。

①課税が対象にならない(一定の範囲内で)

②劣悪な投資先がない

③投資の専門的な知識ゼロでも大丈夫!

では早速①から解説します。

積立NISAは投資未経験の国民に、より気軽に投資を促すために、税金の優遇制度を設けています。

どれだけ優遇されているかは、他の投資に対して課税される税率と比較すると分かりやすいです。

一般に、投資で利益を上げると最終的な利益に約20%の課税がされます。

例えば、あなたが頑張って100万円用意して、一年後に120万円に増やすことに成功しました!!

残念なことに、これを丸々お財布に収めることは認められず、24万円を徴収されます。。。

一方で、積立NISAは0円。

えッ、税金かからないの!?

はい!

条件付きで最大20年間に積み上げた投資は課税の対象から外されます。

条件と言っても、

年間40万円以内で(月に3~4万)、投資期間が20年を超えなければ投資で得た利益は100%あなたのモノになるので大丈夫です!

積立期間中は都合に合わせて、月々の投資金額も変更することができます。

二つ目として、

劣悪な投資先を避けることが可能です。

どこに投資するか選択する際に、あなたは金融庁の審査を通過した投資先だけから選ぶことになります。

投資先は自分の判断だけで決めてはいけません。

というのも、投資はその複雑さを逆手にとって、膨大な手数料や雀の涙ほどの年利を組まされていることに気付くのは難しいです。

そのために金融庁の専門家さんたちによって、妥当な投資先だけが揃っています。

その例として、

楽天やSBIがメジャーな投資先とされています。

ここ最近はアメリカの株が下がっているので判断が難しいですが、コロナが広まる前は米国に積極的に投資する傾向がありました。

最近の米国市場を含めて、投資の相談相手を探すかと思いますが、

金融機関や銀行の窓口には絶対に、絶対に行ってはいけません!!

向こうもビジネスをやっているので、あなたに最適の投資先ではなく、彼らの利益になるような商品を推してくるようです。

幸いにもYoutubeでヤナギよりも100倍知識豊富な方々が解説してるのでそちらを参考にしましょう。

最後に、

積立NISAを始めるにあたって高度な専門知識は不要です。

最低限度の知識として、制度の仕組みや投資市場の包括的な理解は身に着けておくといいと思います。

基本的には、毎月定額、上記で条件を超えないように積み立てるだけです。

( なるほど、意外と簡単。。。

でも、まだ積立のイメージが湧かないかもしれません。

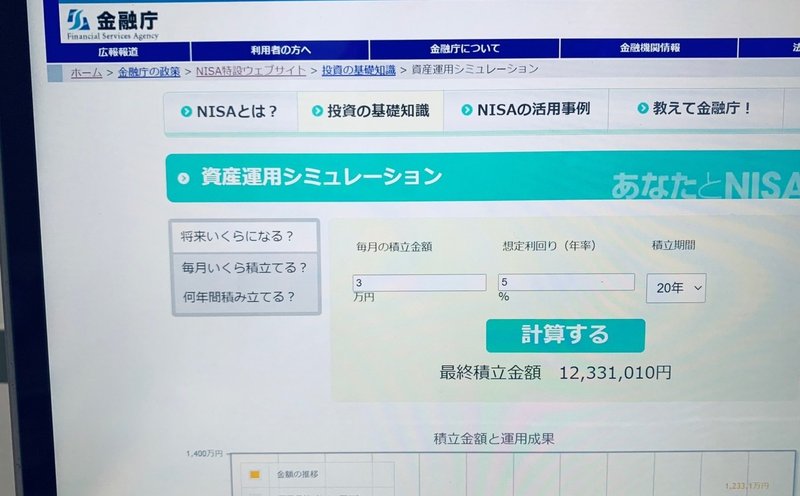

参考:金融庁のNISA特設ウェブサイトより

これは金融庁のホームページで利用できる資産運用シミュレーションです。

簡単に投資額や期間を設定してMAX30年先まで積み立ての見積もりを出せます!

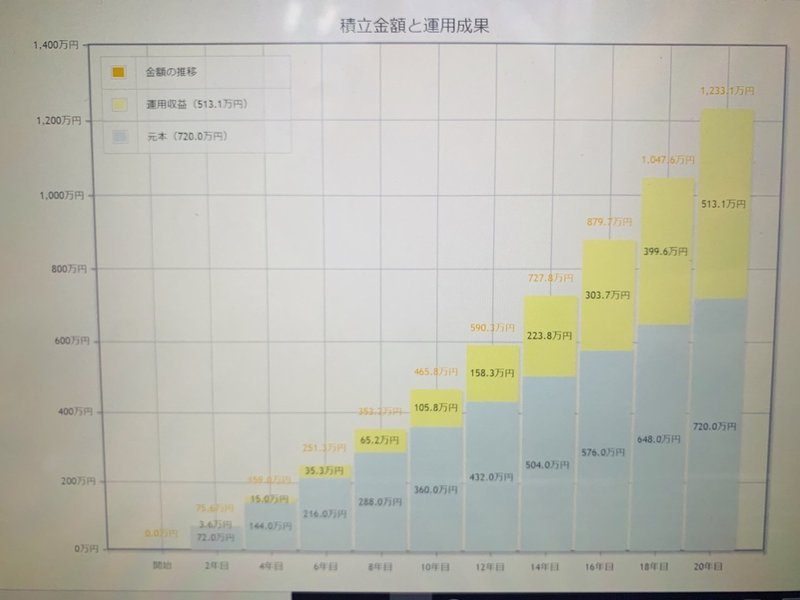

今回は月三万円、年利は5%、期間は20年でシミュレーションしてみました。

結果は、、1,233.1万円。あれ?老後資金2000万円に届いてないぞと思うかもしれません。

ですが、よ~~く考えてみてください。

毎月数万を20年頑張って捻出し続けるだけで、元本720万に513.1万円が上乗せされています。

500万円という大金がお手軽に手に入るって革命的じゃないですか!?

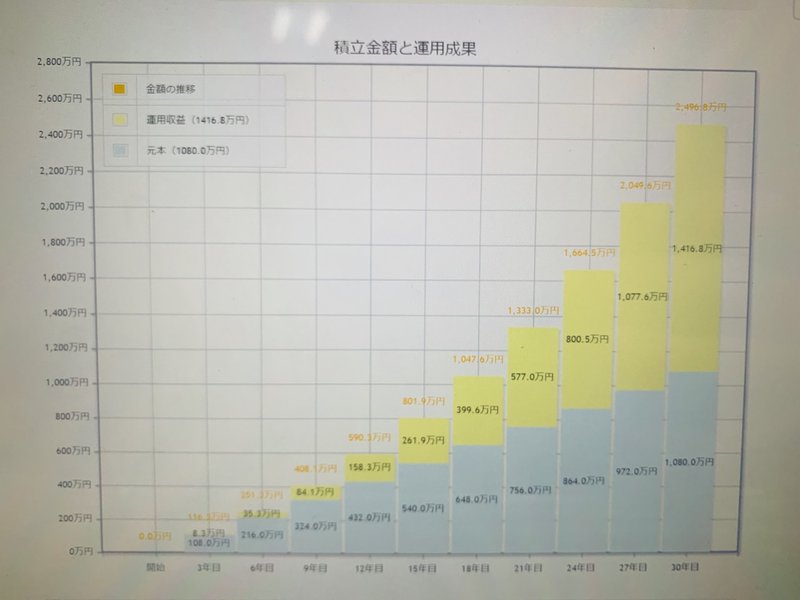

参考:金融庁のNISA特設ウェブサイトより

勿論、課税対象にはなりますが、

20年を超えてもう10年頑張れば……

その合計額は2469.8万!! 簡単に2000万円を達成できましたね。

その他にも、iDeCo(確定拠出年金)などの制度を利用すれば、老後資金問題は解決です。

結局は、情報にアクセスできるか、できないかが今後の人生を生き残れるかを決定すると思います。

積立NISAを活用してるという人は、既にもう活用しています。

しかしながら、この制度を知ってるけどまだ始めてない人、そもそも知らない人が相対的に大多数を占めています。

今日から積立NISAを始めましょう!とは言いません。

資産運用はあくまで生活の余剰金でやるものです。

残ってるローンの支払いで経済状況がキツキツなのに、無理してやる必要はないです。

ですが、あなたがもし今日初めてこの制度を知ったというのであれば、

現在の家計を見直したり、日々の消費行動を変えてみるだけでも今日得た知識を活用できています!

例えば、4週間ラタテュイユをしてみたり、一日一食とか実践してはどうでしょうか??

案外、身の回りの生活に無駄が潜んでいるかもしれませんね 笑

終わりが駆け足気味になりましたが、

以上です。

ブログを読んで頂き、ありがとうございます。

へばなっ!

この記事が気に入ったらサポートをしてみませんか?