2024年8月期 2Q決算を発表しました

こんにちは、プログリット(9560)CFOの谷内です。

前回「1Q決算解説」、そして「IR note マガジン参画しますよ」から今回の決算までの間に配信が挟めず反省しております。

Xでは他社の成長可能性資料を見ならがらインプットをして共有したりしていますので、そのまとめや機関投資家面談から見えたコミュニケーション不足な点等の補足を何等か決算の間に挟んで行きたいと思います。(挟みます!)

さて私の反省はこのくらいにして...

2024年4月10日に2024年8月期第2四半期の決算発表を行いましたので、また私なりの決算のポイントをお伝えしたいと思いますが、ドラフト書いている時に管理部のマネージャーに見てもらっていたところ、『ポイントって言われて気軽に読み始めたら挫折する分量なので、冒頭に本当のポイント入れてください!』と諭されたので本編入る前にまとめておきたいと思います。

2024年8月期第2四半期決算のポイント

主力の英語コーチングサービス「プログリット」の認知拡大施策と供給力の増強により、想定を上回る売上成長を実現

KPIベースでは大きな凹凸なく全般的に好調

通期業績予想の上方修正により売上高はYoY+40%超、営業利益はYoY+50%超の急成長見通し

「言いたいこと3つに絞れ!」っと言われたらこんな感じでしょうか。

まだまだ認知度が高いとは言えない当社の英語コーチングサービス「プログリット」ですが、第2四半期から認知獲得に比重を置くマーケティング方針に舵を切ったことが少しずつですが効果を見せてきており、指名検索を頂けるケースが増えてきました。この兆候に合わせて長年培った英語コンサルタント採用力を武器に供給力も増強し、今期は一段高い成長を遂げたいと考えています。

もちろん、認知施策の効果を測るには時期尚早と言われても仕方ないですが、スタートアップはスピード命です。兆候なのか兆候じゃないのか、多少主観も混じる状況でも次の一手を打ちにいきます。少しギアを入れ替えた雰囲気を本noteを通じて感じていただけたら幸いです。

さて、ここからの本編は長くなりますので、コーヒーとお茶菓子をまずはご用意ください。

それでは。

2024年8月期第2四半期決算概要

決算ハイライト

第2四半期決算は、売上高が1,020百万円、売上総利益が743百万円、営業利益が218百万円、四半期純利益が175百万円と、いずれも第2四半期単体としては過去最高を記録しました。”第2四半期”と限定しているのは、第1四半期対比では売上も利益も下回っているためです。

当社を最近フォロー頂いた投資家の皆様から「え、ダメじゃん!?」という声が聞こえてきそうです。上場来でお付き合い頂いている方々には繰り返しとなりますがまだまだ少数派と思いますのでここで当社の「会計上の季節性」についておさらいを挟ませてください。(第1四半期の決算解説noteを読まれた方はこのパート飛ばしてください。)

当社の英語コーチングサービスの売上は、役務提供ベースで計上しています。どういうことかと言いますと、60万円のご契約を頂いた際に契約と同時に60万円を売上として計上するのではなく、その60万円は契約負債としてバランスシートに計上した上で、プログラムが進むにつれて日割りで取り崩しながら、その取り崩した分を売上に振り替えていくことになります。日割り計上をする関係上、営業日数の多い四半期の方がより売上高を多く計上できることになるため、会計上の観点から四半期ごとに季節性が存在しています。

当社では第2四半期(12-2月)は年末年始休業、第3四半期(3-5月) はゴールデンウィーク休業、第4四半期(6-8月) はお盆休業の休業期間をそれぞれ7日間取っていることから、そのような休業期間のない第1四半期が最も営業日数が多く、英語コーチングサービスにおける売上を計上しやすくなっています。

コストについては日割り計上をすることはありませんので営業日数の影響を受けません。従って、英語コーチングサービスの利益についても第1四半期が計上されやすい特徴を有することとなっています。(これらはあくまで会計上の影響ですので、英語コーチングサービスの売上に寄与する英語コンサルタントの増員ペースがそれを上回る場合には、営業日数が少なくなっても売上が四半期で増加することもあります。)

P61のチャートをご覧いただきますと、第2四半期の英語コーチングサービスは全く同じことをしていたら営業日数ベースで7.7%減収が見込まれる四半期であることが分かります。そして、現状英語コーチングサービスの売上高が全体の7割近くを占めるため、全社業績への影響も大きく出る構造となっています。従って、決算ハイライトにおける第1四半期対比の減収減益は上記営業日数増減以上の変化幅でなければ懸念を持つ必要はありません。

では今回そのあたりも踏まえてどうだったのか?見ていきたいと思います。

売上高の四半期推移を見てみますと、英語コーチングサービスは△3.6%の減収となっています。先ほどの説明の通り、ビジネスが横ばいであれば営業日数の影響から△7.7%の減収となるところ、事業成長による増収効果により減収幅を抑制できていることが分かります。QoQの事業成長率+4.1%をどう見るかですが、英語コーチングサービスの売上高は現状供給力次第であり、コンサルタント職の採用が通期で見るとなだらかな時期としては中の人間としては悪くない成果であると見ています。

そして、会計上の季節性の影響のないサブスクサービスはQoQで+6.5%成長し、全体としてはQoQ△0.4%と微減(というかほぼ横ばいと言わせてください)という結果となりました。

前年同期比でも見てみます。サブスクサービスは規模が拡大してきたため第1四半期の+85.3%とまではいきませんが、前年同期比+63.5%と高成長を継続できています。また、英語コーチングサービスは前年同期比+44.9%と第1四半期を超える成長を達成し、両サービスで高い成長率を達成することができました。

売上総利益率につきましては、特に大きなサプライズはないかと思っています。会計上の季節性の影響により1Qは英語コーチングサービスの利益率が高く計上されやすい時期であり、全体に占める割合が高いことからそのトレンドが全社業績としても現れます。従って、1Qよりも売上総利益率が若干低下することは想定内です。

前年同期比で見ますと、約3%ptの改善をしておりますが、リード文の通りサブスクサービスの高成長により売上に占める割合が向上していることと、第1四半期からの英語コンサルタントの生産性改善による収益性改善が継続しているためです。

当社の決算をはじめてご覧になる方向けに簡単に第1四半期のおさらいをさせて頂きます。従来当社の英語コーチングサービスを提供する英語コンサルタントは1人で15名が担当可能なお客様数の上限として設定していました。約1年間かけて、英語コンサルタントがやるべき業務とやらなくて良い業務を整理し、生成AIを活用した業務効率化も並行して推進した結果、2023年9月より担当可能数を16名へと引き上げることができました。これにより、同時に英語コンサルタントの年収を一律50万円アップした影響を吸収し、売上総利益率の改善に成功しています。

営業利益は218百万円と、前年同期比+71.3%の高い成長を遂げています。前年同期は英語コーチングサービスの平均受講待機期間が約2カ月半と長期化していたことにより意図的に広告宣伝費を絞る判断をしていましたが、前年度下期の英語コンサルタント数の当初計画を上回る採用と生産性改善により足許落ち着いていたこともあり本第2四半期は特に年明けの需要期に向けたマーケティング活動を積極化しました。それでも前年度を上回る営業利益率を達成できているのは、前述の売上総利益率の改善と共に販管費の継続的なコスト管理が寄与しており、本質的な収益性が高まっているためであると考えています。

営業利益については投資家の皆様の事前の見立てに多少ばらつきがあったかもしれませんが、いかがでしたでしょうか。第1四半期の季節性、そして第2四半期の需要期に置けるマーケティング投資を考えた場合にはこの辺りだよね、か、あるいは前年度が広告宣伝費絞っていることとの対比で行けば利益率もう少し押し下げられる想定をされた方もいらっしゃいますでしょうか。

いずれにせよ、収益力が年々高まっている点は良い傾向だと考えています。ただ、ここから一段の事業成長を遂げていく為には複数の強い仲間の採用も積極化していく必要がありますので、絞るべきところは絞っていきますが、投資すべきところは投資をしていき、単年度の利益よりも中長期での事業成長に重きを置く考え方は継続していきます。

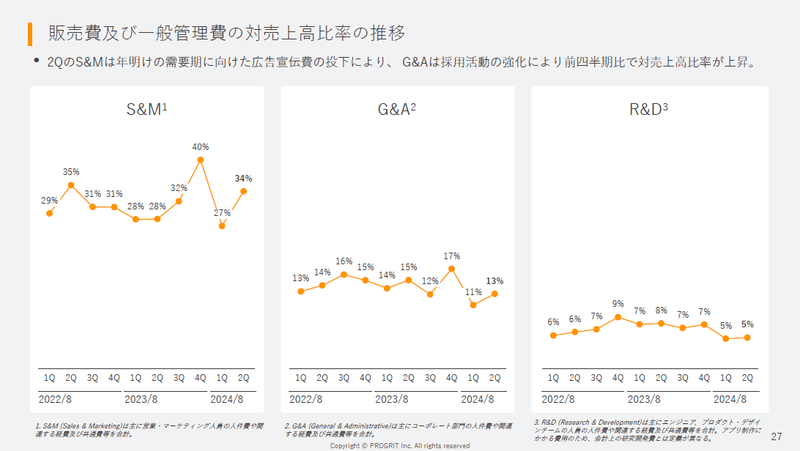

ブレークダウンした販管費の対売上高比率の推移もそこまで特筆すべき点はありませんが、第1四半期でG&Aを抑えていくと言っていた割に上がっている点は補足が必要ですね。G&Aについては今回新卒採用のための投資が一部含まれています。

サービスとしてもまだまだ認知度が高いとは言えない状況において、就職活動中の学生からの会社認知は極めて低いと言わざるを得ません。ただ待っていて優秀な学生が入ってくれることはあり得ませんので、我々から積極的にイベントへの登壇等を含めて認知獲得に動いています。組織文化を重んじる当社において、新卒採用は重要です。

前段の通り、経験豊富で事業リード可能な中途採用と併せて、将来の成長可能性を大いに有する優秀な新卒を採用していく、この両輪が大事だと考えています。そのために、取締役のリソース配分を含め新卒採用は重点施策として取り組んでいます。

ここまで見て来た営業利益に関しまして、第2四半期累計で2023年8月期通期の実績を超えるという急成長を遂げました。期初の業績予想に対する進捗率は89%となります。後ほど触れる「通期業績予想の上方修正」は、適時開示基準としては売上高が予想を10%超上回る見通しとなったことによるものですが、営業利益につきましても期初予想の610百万円から23%上方修正した750百万円で再設定しています。

主要KPIの推移

良くも悪くもあまり大きな変化がないため、これらの指標については今期はさらっと見て頂ければと思います。満足度と継続コース入会率は高水準で推移しており特に懸念はありません。友人紹介割合は実は紹介数という絶対数自体は増えているのですが、需要期に合わせたマーケティングにより一般流入も増えたために比率としては横ばいとなりました。この点は次のスライドでも補足させてください。

尚、はじめて当社の決算をご覧になる方に対しては一点アピールさせてください。当社サービスは3カ月間で税込約60万円という価格設定をしており、絶対額として決して小さい金額ではありません。しかし、その金額をお支払い頂いた上でサービスを体験いただいたお客様がしっかりと価値を感じてご満足いただけており、そして単なるアンケートの回答ではなく実際に約7割の方々がプログリットのサービスを継続して下さっているということが示されています。

我々は、「世界で自由に活躍できる人を増やす」というミッション実現に向け、お客様への価値提供に今後もこだわってまいります。

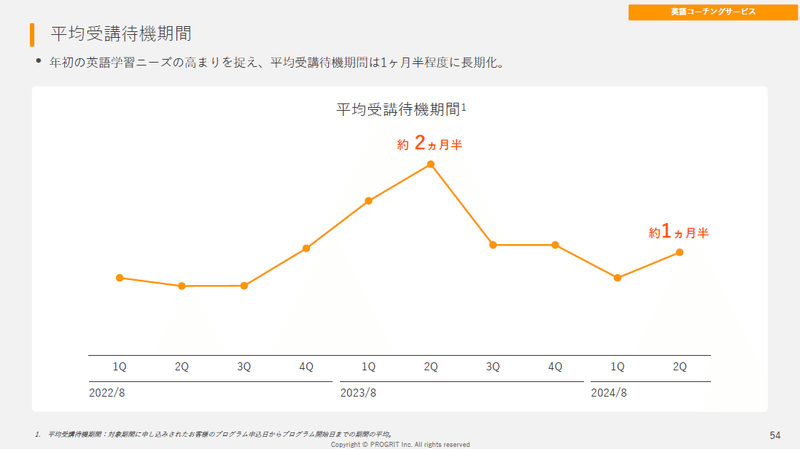

話を需要の件に戻します。参考情報に入れている「平均受講待機期間」ですが、第1四半期は前年度下期に入社した英語コンサルタントの稼働開始と、生産性向上により約1カ月間になっていましたが、第2四半期においてはしっかりと需要の取り込みができたことにより約1カ月半に長期化しています。

実際、前年度第4四半期から今年度第1四半期にかけて横ばいだった契約負債(ご契約に従って受講料のお振込みを頂いたものの、サービス提供により売上に転化されていない金額)は第2四半期末にかけて144百万円増加しています。新規のお申込みを多数頂いたことにより結果的に友人紹介割合が横ばいとなっているため、あまり問題視する必要はないと考えています。もちろん、今後もプログリットコミュニティの醸成には注力していきますが。

第1四半期までは「サブスクリプション型英語学習サービスの合計有料会員数」としていた本スライドですが、2つ目のサブスクサービスである「スピフル」の提供が始まったことを受け「シャドテンの有料会員数」と表記を変更しました。

毎日人にシャドーイング添削をしてもらえるサブスクサービスの「シャドテン」は前年同期比+47.7%と引き続き高成長を遂げています。残念ながら前年同期のような大幅増とはなりませんでしたが、第1四半期の決算解説noteにて言及した400~500名程度の純増ペースの範囲内であり、特に問題視する必要はないかと思います。着実に成長しております。

通期業績予想の上方修正

第2四半期決算を締め、改めて通期業績の見通しを社内で議論した結果、通期の売上高の見込みが期初の予想を11.8%上回り適時開示基準を超える見通しとなったため、通期業績予想の上方修正をすることを決定いたしました。

サービス別での見通しとしては、サブスクサービスの年間成長率は45~55%としていたところを下限を切り上げて50~55%とし、英語コーチングサービスは当初15~20%としていた年間成長率を33~38%への大幅に引き上げています。第2四半期にしっかりと需要の積み上げができており、そして待遇改善等もあり英語コンサルタントの採用力が高まり、需要に合わせた供給力強化も下期にかけて達成できると判断したことが大きな要因です。

今回の修正により、2024年8月期通期の売上高は4,250百万円と年間40%を超える成長率を目指すこととなります。また、営業利益は750百万円とこちらは年間50%を超える成長率となります。

教育業界としてはなかなかしびれる成長率ですが、この新たな業績予想も超えていけるようにプログリットメンバー一同事業にコミットしていきます。

業績予想の前提に関する変更点を見ていきます。既存サービスについては期末時点のコンサルタント職の純増数を倍近く引き上げていることに尽きます。年明けの旺盛な需要を受け、下期のコンサルタント職の採用計画を引き上げていることに加え、具体的な数値は開示していませんが、期初に織り込んでいたよりも退職率が低く推移する見込みとなった点も反映し、期末にかけて大幅に在籍数が増える想定です。

苦しんだコロナ禍をピークに年々退職率は低下しており、先日はベストモチベーションカンパニーアワードでも第2位を受賞するなど良い状態にあります。

新規サービスに関しては、スピーキング力強化アプリ「スピフル」は2023年12月にローンチ済みであり、AI英会話アプリ「ディアトーク」は2024年6月頃のローンチを予定しています。こちらは2024年8期中の提供開始がどちらも実現できる見込みであること嬉しく思います。一方で、まだまだプロダクトは作り込みのフェーズであり、今期の業績への影響は軽微であると考えています。ローンチ済のため、スピフルは業績予想には織り込んでいるものの、金額としては小さく個別開示の予定も現在ありません。その他KPIの開示も現状は想定していませんので、個別にお問い合わせ頂いた際にもフェアディスクロージャーの観点からご回答は差し控えさせて頂く旨、ご理解いただけますと幸いです。

費用につきましては、大きいものは広告宣伝費です。第1四半期に認知獲得型の広告に比重を置いていく旨はご説明させて頂きましたが、認知獲得型広告は小さく実施したり単発で実施をしても効果が薄くなることから、ある程度まとまった規模での実施が肝要です。第2四半期の施策に関して、短期での評価はすべきではありませんしできませんが、一定の成果に繋がっていく感触が得られたこともあり供給側のアクセルを少し強く踏む判断に至ってもいます。中長期的な成長のための先行投資として、期初計画よりもここに張っていきます。一方で、これらの変更を考慮した上で営業利益もしっかり積み増しておりますし、営業利益率も改善を計画しておりますので、少し長い目で信頼を置いて頂けましたら幸いです。

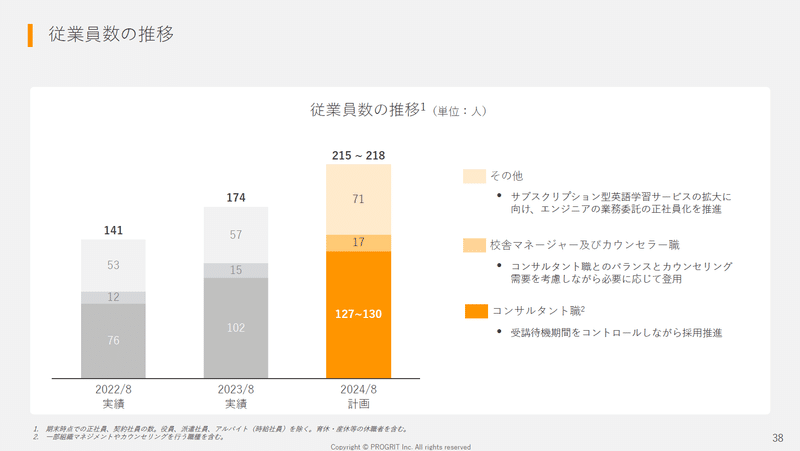

従業員数は年間で23.5~25.3%純増する計画となっています。新しいメンバーもどんどん増えていきますが、社内でテーマとしている「One PROGRIT」の精神を大切にし、一丸となって取り組んでいきます。一年に一度、会社の周年記念のタイミングで「創業祭」と称して全社員で一泊二日の全社イベントを開催していますが、年々規模が大きくなり今年も楽しみです。

今後の成長戦略

(3カ月で成長戦略は大きく変わりませんので、第1四半期の決算解説noteをお読み頂いた方は飛ばして頂いて大丈夫です。)

今後の成長戦略は、オーガニック成長とインオーガニック成長(M&A)に分けて見ていきます。

まずオーガニック成長です。英語コーチングサービスは一人当たりの英語コンサルタントが担当可能なお客様数が決まっており、事業成長のためには採用による組織拡大が不可欠です。2023年9月からの待遇改善をはじめとした人的資本投資を継続していき、魅力的な人材の確保を通じたサービス供給力の増強を図っていきます。

(今回の通期業績予想の上方修正はまさにこの成長戦略に沿った動きの結果となります。)

当社はそのサービス単価から法人向けビジネスが中心と思われることが多いですが、現状売上のほとんどが個人のお客様からとなっています。大手英会話スクール各社が数千社の法人取引先を有する中で、まだ262社とのお取引に留まる当社の法人向けビジネスは大きな成長余地を残していると考えています。これまでは英語コーチングサービスを選抜者向けにご導入いただくケースが多かったですが、今後はAIを活用した安価な新サービスを用いてより多くの企業、そしてより多くの社員様にご活用いただけるように推進していきます。

2024年8月期にローンチ予定の2つの新サービスのうちの一つ「スピフル」は2023年12月19日に無事ローンチいたしました。スピフルは、2,000以上の実践的なビジネス例文を即座に英訳することで瞬発を身に着ける口頭英作文と、300以上の豊富なテーマでスピーチを吹き込むと文字起こしをした上でAIが表現や文法について添削してくれるAIスピーチ添削の大きく2つの機能から成っています。12か月プランは税込みで45,980円、月々3,831円で利用可能であり、より多くの英語学習に取り組む方々が活用して下さることを期待しています。

通期決算発表時には仮でプログリットAI英会話としていた2つ目の新サービスの開発も佳境に入ってきており、サービス名は「ディアトーク」とすることにしました。名前の由来や込めた想いについては、またサービスローンチの際にお伝えできればと思います。ディアトークはローンチ時点では機能を絞り込んで使いやすさに特化させていく予定です。下記の3つの特徴により、ハンズフリーで自分の臨む英会話がいつでもどこでも可能となります。次の第2四半期決算発表のタイミングでは、ディアトークについてお披露目できることを楽しみにしています。

※開発状況によりローンチ時期は前後する可能性があります。

興味関心のあるテーマで会話が可能

AIが学習者の興味関心を分析し、AI側から身近な話題を提供してくれるため、話題を考える煩わしさがない。レベルに合わせて会話の難易度調整が可能

学習者の英語レベルに合わせて、AIの話すスピードや単語レベルが調整でき、挫折しにくい。時間に拘束されず、好きな時に好きなだけ英会話が可能

事前のスケジュール調整が不要。数分のすきま時間も利用でき続けやすい。

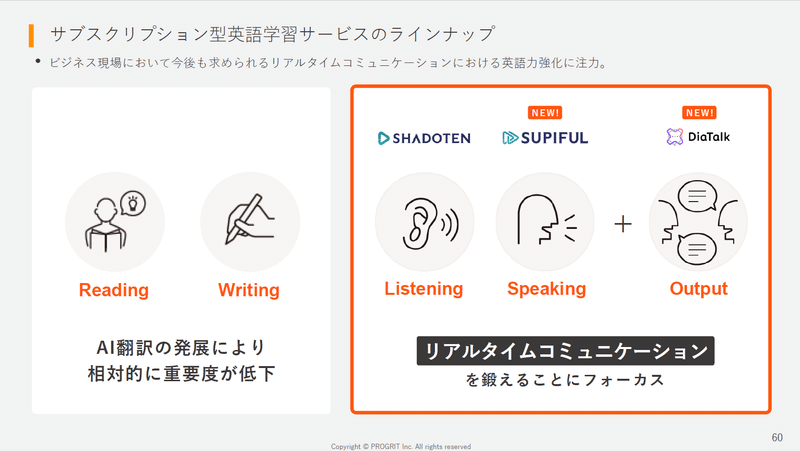

リスニング力向上を支援する「シャドテン」に、スピーキング力向上を支援する「スピフル」とアウトプット練習を支援する「ディアトーク」の2つの新サービスが加わることで、リアルタイムコミュニケーションを鍛えるために必要な要素をカバーするサービスポートフォリオができ上がります。

サービス価格帯も幅広くなり、法人・個人を問わず様々なニーズに対応可能になります。

サブスクサービスのポートフォリオの拡充には2つの意味合いがあります。

1つは、英語コーチングサービスプログリットを卒業された方々の継続学習の受け皿の充実化。

そしてもう1つは、より広い英語学習ニーズや価格許容度に対応できるようになることを通じた、当社サービスの認知度の向上。

この2つが回っていくことで、顧客生涯価値の拡大を目指していきます。

M&Aに関しては、手元流動性もさることながら、純資産の積み上がりにより一定規模ののれんにも耐えられる財務体質が構築されてきました。スライドの左手に挙げた領域を中心に、関心のある先に対して少しずつコミュニケーションを取っている状況です。M&Aはお相手あってのことですのでその実現の可能性や時期について述べることはできませんが、当社として成長戦略上の一つの大事な鍵であるとの認識の下推進していきます。

各種開示資料はこちら

2024年8月期2Q決算に関連する開示資料および同時期の開示資料につきましては下記の通りとなります。合わせてご確認いただけましたら幸いです。

※関連して後日開示した場合には本noteの加筆・修正を致します。

上記は当社IRサイト内、「IRライブラリー」にてもご確認いただけます。

今後のIRスケジュール

今後以下の通り個人投資家向け説明会に登壇予定です。

会社概要・事業概要といった基本情報から今後の成長戦略までご説明させていただく予定ですので、ぜひご参加ください。

開催形式:会場とオンライン(Zoom)の併用

登壇者:代表取締役 岡田 祥吾、取締役CFO 谷内 亮太

当社登壇予定時刻:13:00-15:00

4月30日(火)19:00-21:10 グロース・キャピタル

開催形式:オンライン(Zoom)

登壇者:代表取締役 岡田 祥吾

当社登壇予定時刻:19:40-20:10

IRに関するお問い合わせ先

決算に関するご質問やIRの取り組みに関するご意見・ご感想等、IRに関するお問い合わせは、下記の問い合わせフォームよりお願いいたします。

最後に

初めてnoteを書いた第1四半期の決算解説を超える長文になってしまったにも関わらず、ここまで目を通して下さった投資家の方々には感謝しかありません。

サクッと雰囲気知れればという場合には決算説明資料を5分流し読みされるかなと想い、noteを開く方向けにはやや(だいぶ?)暑苦しくお伝えしていこうかなという趣向です。

冒頭の反省もあり、次の決算までに何等か本noteでの発信をしたいと思います!

昨年末からX (Twitter)もはじめましたので、良ければフォローお願いいたします!

https://twitter.com/Ryota_Taniuchi

この記事が気に入ったらサポートをしてみませんか?