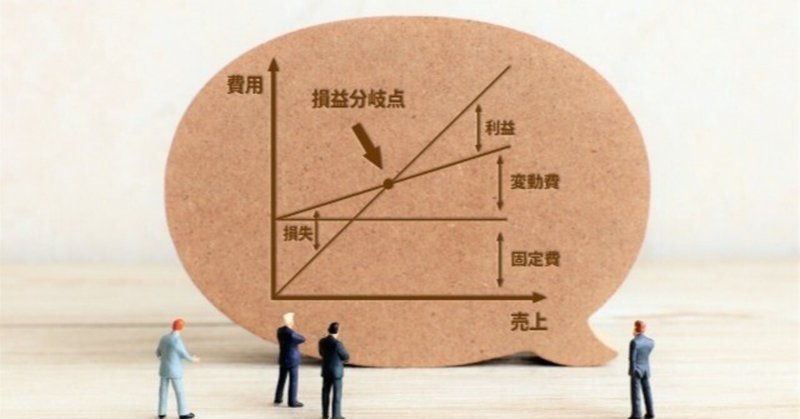

損益分岐点は分水嶺。赤字と黒字を分ける境界線。ビジネスをあまりご存じない方でも聞いたことはあると思う。これはビジネスプラン作成時に押さえておかねばならない大きなマイルストーンの1つである。そして実際に事業を開始してからも、定期的に確認せねばならない重要指標となる。創業1年は赤字もしくは赤黒スレスレになる局面も多いので、ことさら事前に知っておかねばならない。

損益分岐点は多くのビジネス書に載っている当たり前の概念だが、一応説明しておくと、総経費(固定費+変動費)を相殺する売上を指すポイントである。その損益分岐点を超える売上が出れば利益が生まれ黒字となり、下回る売上であれば損失が生じ赤字となります。(是非一度検索してみてください)

利益を出すために、まず大事なのは損益分岐点の低い会社を創ろう!ということである。損益分岐点が低ければそれだけ利益の出やすい体質の会社となる。いわゆる贅肉のない代謝の良い筋肉質の会社というやつだ。同じ年商が1億円でも損益分岐点が9千万の会社と7千万の会社では利益の出方が違うのはお分かりいただけると思う。

僕のイメージ上の理解は、損益分岐点は単に観念的に売上と総経費が一致するポイントというよりも、売上を稼ぐために固定費をかけ、さらに変動費をかけてそれらを回収できる売上を創ってゆくという、どちらかというとPL(損益計算書)を下から上になぞるものだ。ではどうやって?

まずは固定費の見直し、そして次に変動費だ。固定費(人件費、家賃、減価償却費等)は自分の意思でコントロールできるが、変動費(材料費、仕入費、販促費等)は相手がいる場合が多く交渉が必要になるからだ。

岡本太郎さんを真似て「売上は爆発だ!」と言いたいところだが、経営とアートは異なる。いや、ビジネスもアートと言うことができるが、異なるカテゴリーのアートだ。創業期のベンチャー社長はまずは市場を創出しなければならないので、心意気はそのくらいのエネルギーが必要だ。しかし爆発は瞬時のものであり、きちんと納税し、ステークホルダーを満足させつつ企業の継続性を維持するには、利益の創出が必須なのだ。

この記事が気に入ったらサポートをしてみませんか?