将来の貯蓄とインフレ:なぜ現金だけでは解決策にならないのか?

「現金は王様」という古い格言がありますが、将来への貯蓄を考えた時、この言葉は必ずしも正しくありません。特にインフレの観点から見ると、現金預金の安全性は幻想に過ぎないことがあります。現金預金が短期的な流動性の確保や緊急時の備えとしては理想的でも、長期的な財政目標に対しては十分な解決策とは言えないのです。

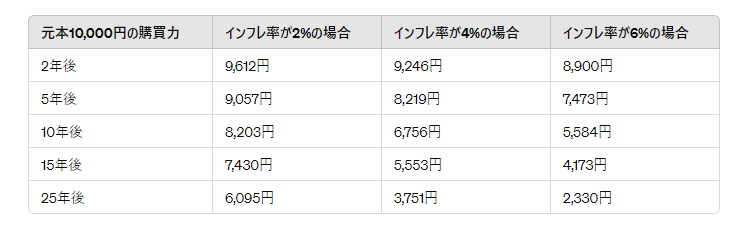

現金の実質価値とインフレ率の関係

現金の価値は時間が経つにつれて変化します。インフレ率が高ければ高いほど、現金の購買力は減少し、特に医療や住宅といったコストが上昇する分野ではその影響が顕著です。たとえば、過去のデータによると、インフレ率が年間5%の場合、20円で購入できる商品は翌年には21円となり、実質的に価値が低下しているのがわかります。

時間が貯蓄に与える影響

インフレだけが問題ではありません。時間もまた、現金貯蓄にとっての敵です。低いとされるインフレ率でも、その影響は長期にわたると蓄積し、大きなダメージをもたらす可能性があります。2022年には、世界のインフレ率が平均8%に達し、食料やエネルギー価格の上昇が特に目立ちました。これは、日々の生活費や将来的な支出が、現金預金に依存している場合、脆弱になる可能性があることを示しています。

現金貯蓄とインフレを克服する方法

では、現金を預けることでインフレを克服できるのでしょうか?一部の預金口座は利息を通じてインフレ対策に一定の効果をもたらしますが、全ての口座が魅力的な金利を提供しているわけではありません。また、インフレが高い時期には、貯蓄利率も通常高くなりますが、これがインフレを常に上回るとは限りません。

過去約100年のデータを振り返ると、どれだけ長く貯蓄しても、現金がインフレを上回る確率は約60対40であり、株式市場への投資がインフレを上回る可能性は、長期にわたってはるかに高いことが示されています。

長期的な資産保護のための戦略

貯蓄を株式、債券、不動産などの多様な投資に分散させることで、インフレの影響に対するリスクを分散し、長期的な資産保護につなげることができます。これらの投資手段はそれぞれ異なる方法で収益を生み出し、インフレに打ち勝つ可能性を提供します。

結論として、現金貯蓄の安全性は一見安心できるものの、インフレと時間の経過により、その価値が侵されるリスクを常に抱えています。したがって、多様な投資による分散戦略を取り入れることが、将来への堅実な貯蓄の鍵となるでしょう。

この記事が気に入ったらサポートをしてみませんか?