フローレンスのふるさと納税に関する論評

2024年1月5日

年末から色々と議論を呼んでいるフローレンスさんの渋谷区のふるさと納税の件です。

結論、「問題があるか?」というと問題はあると思います。

また、適法とも言い切れない微妙さがあり、なかなか難しい話なように思えます

ふるさと納税のルールと対照して分析している方がいない様子なのでせっかくなのでまとめてみました。

1、前置き

① ふるさと納税と認定NPO向け寄附の比較

ふるさと納税はご存じの通り、平たく言うと「地元や応援したい自治体を助けよう」という理念に基づいた制度です。

また、似たような控除を受けられる仕組みとして認定NPOに対する寄付というのもあります。

どちらも自己負担分の2,000円を除いた金額に基づいた控除を受けられます。

下記の通り、基本的にはふるさと納税の方が「お得」な仕組みになっています。

(※わかりやすさ優先で書いています。厳密な比較を行うのであれば詳細は上記リンクをご覧ください。)

1万円寄付した場合の控除額。(税額控除の場合)

ふるさと納税の場合 (10,000円-2,000円)=8,000円

認定NPOへの寄付の場合 (10,000円-2,000円)×50% =4,000円

② ふるさと納税を使ったNPO等への寄付とは何か

ふるさと納税では子育て、教育、文化、産業振興、環境保全等の資金使途を指定して寄付を行うことができます。

その内の一つがNPO等への支援です。形としては寄付を受けた自治体が相当額の交付金を支出する形になっています。

今回話題になっているフローレンスのふるさと納税も同様のようです。

「フローレンスは単に交付金を受けるだけの立場であり、渋谷区のふるさと納税について是非を問われる存在ではない」とのご意見もあるようです。

(ご意見をいただいた私のTweetは言葉不足で誤解を招く面もあったので削除しました。失礼しました。)しかし実際はそうでもありません。

③ 総務省告示が及ぶ範囲

ふるさと納税のルールは総務省の告示等で定められています。

https://www.soumu.go.jp/main_content/000889282.pdf

ルールで規制される対象は自治体であって、最終的に資金が行き着くNPO等ではないのはたしかにその通りです。

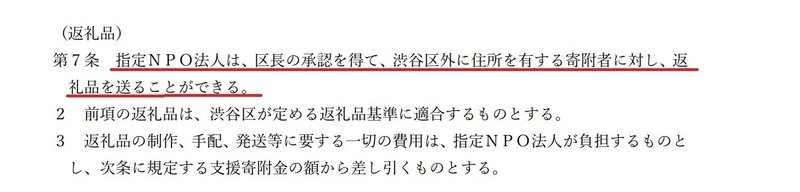

しかしながら話題になった渋谷区のふるさと納税については寄付先のNPO等が独自の返礼品を送付することが認められています。

要綱より

そしてフローレンスは独自の返礼品を設定しています。

その場合は『返礼品については』という但し書き付きがつくにしても、告示に適合する必要があると述べられています。

これは返礼品の調達・送付についてのみの話ですが、Q&Aは告示の解釈を問うためのものですから、その考え方はこれ以外のことにも適用されるはずです。

要は受益者であるNPO等が主体的にスキームに関わる場合、その該当部分においてはふるさと納税を募集する自治体(地方団体)と同一視されるという理解で問題はないでしょう。

その他、積極的にNPO等が自身への寄付に繋がるふるさと納税の広告宣伝を行うのであれば、総務省告示に定めるルールに則った形にしなくてはならないということにも繋がると思います。

以上を踏まえて順に追っていきましょう。

2、NPOが対価の伴う寄付を認められていないことを踏まえた「特権的地位」の是非

① フローレンスの設定している返礼品

よくまとまっていたので便宜上2022年のふるさと納税の返礼品を並べます。

5千円、1万円、3万円、4万円等で色々と選べるようですね。

一応は渋谷区と縁のある返礼品を選んでおられるようですから、総務省告示でいうと「区域内で生産された物」「区域内で提供される役務」のどちらかに当てはまるのでしょう。

ただしフローレンス自身とは関連が薄そうですし、また経済的な価値があることも明らかです。後述します。

② 「通常のNPOへの寄付」と「ふるさと納税を介したNPOへの寄付」との違いと特徴

長くなったのでこちらにまとめました。

この記事で説明している通り、ふるさと納税の返礼品のような「対価」を用いた寄付金募集をNPO(認定NPO含む)は行えません。

もし仮にやった場合、集まった資金は収益事業収入という課税収入になってしまいますし、認定NPOの場合は寄付者が控除を受けられなくなるので、集金の難易度が格段に上がります。

ちなみに何を以て「対価」と見なすかどうかは、寄付に対する返礼品に経済的価値があるか、寄付対象のNPOとの関連性があるか等に基づいて総合的に判断されます。上述したフローレンスの返礼品が「対価」であることに疑いはないでしょう。

しかしふるさと納税の寄付先に指定されたNPOは返礼品という「対価」を活用して実質的に寄付を募ることが可能になっていますので、フローレンスはこれをうまく利用した形です。

③ 「特権」により資金を集めることの評価

フローレンスは同様の手法で一昨年は1億円、昨年は8,000万円あまりを集めています。返礼品という対価があるからこそ集まった金額だと思います。

しかし上記の通り、本件のような資金集めは本来、団体単独ではなかなか難しいです。対価がなければ多額の資金は集めにくいですが、対価があると寄付者が税控除を受けられなくなるという矛盾があるからです。

しかしフローレンスは渋谷区のふるさと納税をトンネルにすることで、①渋谷区は税収を得られてヨシ、②フローレンスは非課税収入(自治体からの交付金)を得られてヨシ、③寄付者は単に認定NPOへ寄付するよりお得な税額控除を受けられる上に返礼品までもらえてヨシ、という三方ヨシのスキームを作り上げて多額の集金を成功させています。

当たり前ですが、そんじょそこらのNPOが自治体に対して「うちはおたくが本拠の事業者じゃない(後述)し、集まった資金は別におたくの地域向けってわけではない活動全般に使うけど(後述)、おたくのふるさと納税にいっちょ噛ませてよ」と声を掛けても門前払いされることが大半だと思います。

そうならず、そんな「力技」がまかり通っているのはフローレンスと渋谷区との結びつきが強いことや、広報力の高さを背景に自治体にも税収という形でメリットを提示できるからです。

業界のパイオニアであり、大手団体であることが、ある種の特権を確立させているとも言えます。

そんなことが健全であるとは言い難いですし、またその特権を駆使した「力技」が完全に適法であるかというと、以下の通りそうでもないように思えます。

3、本件の適切性と他団体の資金獲得機会の喪失という観点

① そもそものふるさと納税の趣旨との相違

今回フローレンスが渋谷区のふるさと納税の資金使途としているのは全国に向けた支援のための費用全般で、特に渋谷区と関連はありません。またフローレンスの本社は千代田区で、渋谷区には従たる事業所(多分保育園?)があるだけです。

「区内に従たる事業所があるだけの団体の、全国に向けた活動資金全般」が、冒頭で述べた本来のふるさと納税の趣旨である「自治体(渋谷区)の応援」に合致するかどうかは判断が分かれるところだと思います。

敷衍すると、フローレンスが提供する返礼品について、総務省の告示で基準が定められている、「自治体への寄付」に対する感謝の「お気持ち」としてのふるさと納税の返礼品として扱われるべきではなく、単に資金を集めるための「対価」として扱われるべきであるという見方もできなくはないでしょう。

渋谷区からフローレンスへのふるさと納税を原資とした交付金については、収益事業収入と見なして税金を払えという話にもなるかもしれません。

以下参考。千代田区と渋谷区とではふるさと納税に関する積極性に大きな差があるようですね。

② 渋谷区が許容したアバウトな資金使途の是非

渋谷区がふるさと納税において返礼品をどのように位置づけているかですが、以下のようにNPOが自己負担するものとしており、もしも返礼品を送るのであればその分だけは交付金額を差し引く旨が記載されています。

これは本来の主旨としては「ふるさと納税向けの返礼品の調達・送付費用をふるさと納税で賄うことは禁止」という意味なのだと思います。

具体的には、本来必要な事業資金が1,000万円なのに、返礼品のための費用が300万円かかるということで1,300万円で申請するのはダメだという意味でいいでしょう。

当該300万円は事業資金であるにしても、本来の活動外の資金なのですから、NPO活動への支援というふるさと納税の趣旨に反します。当然のルールだと思います。

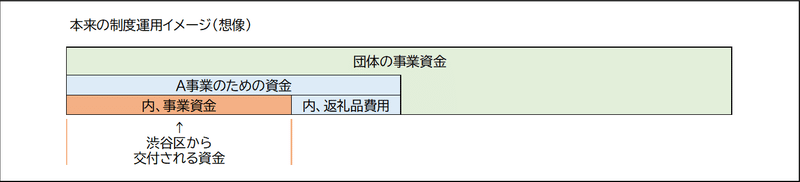

つまり下図のように資金を切り分けてチェックする運用が想定されていたはずです。そうでないとこのルールを守ったかどうかの確認ができません。

フローレンス以外の団体が返礼品を用意しなかったのは、資金負担を嫌ってのことかもしれません。

しかしなぜかよくわかりませんが、フローレンスは「団体の事業資金全般」が資金使途と認められているようです。

これでは想定されていたと思われる資金の切り分けができないように見えます。

結局のところ当該ルールは有名無実化されているのではないでしょうか。

適正な審査に基づいてフローレンスへの寄付がふるさと納税に採用されたのか疑問です。

仮に「全国にむけた活動全般のための資金」という一文について、単に言葉選びが不適当なだけで、実際には募集ページに記載のある「子どもの体験の貧困?を是正する事業」に使われるのだとしても、資金トレースが行われないのであれば同じことです。

「本来は6,000万円を集めたいのだけれども、2,000万円の返礼品費用が必要だ」となった場合、後で追跡されないのであれば8,000万円で申請しても不思議ではないですが、いかがでしょうか。

渋谷区議さんがTweetしている議事録?によると資金トレース等は行われないようです。

なお、渋谷区のふるさと納税に対する「団体に資金集めツールを提供して、おこぼれをもらってるだけじゃん」(意訳)との主旨の区議さんの発言はごもっともだと思います。

フローレンスのふるさと納税を使った寄付スキームについて問題視されており、なぜか私がかかわっているようなポストが見受けられていますが、私はこの問題についていますが、私自身は渋谷区 令和5年3月予算特別委員会区民環境分科会03月06日でこの問題について指摘しています。…

— すだケン@渋谷区議会議員 (@sudaken_shibuya) January 1, 2024

③ 広告宣伝の適切性

総務省の告示で不適当と定められているのは、「特定の者に対して謝金その他の経済的利益の供与を行うことを約して、当該特定の者に第一号寄附金を支出する者(以下「寄附者」という。)を紹介させる方法その他の不当な方法による募集」等です。

フローレンスは多数のインフルエンサーに自身への寄付に繋がる宣伝を呼び掛けたようです。

有形の利益ではなく、また明示的でないにしても、実質的に無形の利益(下記で示唆されているのは保育士の無償提供?)を提供する対価としてステルスマーケティングが行われているのだとしたら、問題がある可能性があります。

冒頭で述べた通り、受益者であるNPO等もスキームに関わる部分においてはふるさと納税を募集する自治体(地方団体)と同一視されると解釈できる見解が示されているため、総務省の告示の制限に沿った募集・広告をすべきなのは当然です。

④ 他団体の資金獲得機会の喪失をどう捉えるか

単に認定NPOへ寄付するよりもふるさと納税を経由した方が税の控除率は高いです。

また、同じような返礼品をもらえるのであれば、単にふるさと納税をするよりもNPOへの寄付に紐づいた商品を選んだほうが「社会貢献ができた」という満足度が得られます。

両方のいいとこ取りができている仕組みのため、他の認定NPOへの寄付と、あるいは他のふるさと納税とを比較してフローレンスへの寄付に繋がる渋谷区のふるさと納税を選んだ方もいらっしゃるでしょう。

その影に隠れて寄付を受領することができなかった認定NPOもいるでしょうし、本来の趣旨に沿って募集されていたが選ばれなかったふるさと納税もあるのは間違いありません。

もちろん公益事業の寄付金もふるさと納税も、ある意味では争奪戦なのですから、消費者にメリットを提示できなかった事業者・自治体が単に「負けた」だけとも評せるでしょう。

しかし、繰り返しになりますが、自治体に対して「うちはおたくが本拠の事業者じゃないし、集まった資金は別におたくの地域向けってわけではない活動全般に使うけど、おたくのふるさと納税にいっちょ噛ませてよ」と声をかけてそれを成立させた上に、インフルエンサーを動員して大規模な広告宣伝を行ない、実際に集金を成功させられる事業者はごくごく一部の特権的な地位の団体に限られます。またその行為がふるさと納税の趣旨に合致するかどうかはかなり疑わしいです。

フェアな競争環境だとはとても思えません。涙を呑んでいるNPO等も多いのではないでしょうか。

4、まとめ

以上の通り、まず前提としてフローレンスにも総務省告示で定める制限は及ぶと解釈できることは重要です。

その上で、上記のような複数の問題点があります。

違法とは断じられないまでも、看過できない問題があると思われるので、制度の見直しが必要かもしれません。

政治家の方々に期待したいところです。

以上

この記事が気に入ったらサポートをしてみませんか?