【経営者保証】は解消できる?【事業承継】での重圧を減らそう!

いい年齢になってきた。

昔の様に身体が言うことを聞かない。

子どもも大きくなって、独立した。

創業、あるいは先代から事業を引き継いで経営を続けてきた経営者の皆様。

ふとした時に事業承継を考える機会もありますでしょうか。

子どもに?従業員に?外部に売却?

事業承継の選択肢をいくつか思いつけば最高な状態ですが、

引き継ぐ側には大きな心理的負担があります。

経営者による連帯保証です。

経営者に大きなプレッシャーとしてのしかかる経営者保証について

第2の見直し機運が高まっています。

今回の記事では、

経営者保証の解消に向けた方策を検討していきます!

それでは、始めます!

経営者保証とは

金融機関に借入の相談をすると、

「社長には連帯保証人になってもらいます」

とさらっと言われます。

「まあそう言うものか」

とわかったつもりになって、

すんなり連帯保証人になっていませんでしょうか。

「経営者保証に関するガイドライン」について

用紙を使って説明を受けているはずですが、

事業の成長と日々の資金繰りに追われている中で

真剣に内容を理解することは難しいでしょうか。

経営者保証は、

資金繰りが悪化して事業が立ち行かなくなった際、

法人の有する資産のみならず、経営者個人の財産を用いてできる限り債務を弁済することが求められます。

既存の事業を引き継ぐ事業承継の際には、

引き継いだ時点で何億、何千万といった多額の連帯保証がのしかかってくることも珍しくありません。

そんな、経営者保証ですが、

金融機関による経営者保証の取得に制限をかける動きが出てきています。

経営責任と連帯保証と経済活性化

経営者保証の最新動向の前に、

経営者保証の捉え方の変化をご説明します。

高度経済成長期においては、

信用力の乏しい中小企業の円滑な資金調達を

経営者保証が支えてきました。

しかし、現在では、経済成長を阻む要因として指摘されています。

経営者には、経営責任があります。

株主(=概ね経営者)や債権者(金融機関や仕入先)に対して、悪意や重大な過失があった場合には賠償責任を負います。

経営者保証は、

所謂、経営責任を超えて経営者に負担を求めるものになっている場合もあると考えられます。

①経済成長の為には、新規事業を生み出す土壌が必要。

②新規事業のチャレンジには少なからず一定数の失敗が起こる。

これが、原理原則です。

精一杯、世の為人の為、新規事業の開発、雇用拡大に注力し、

経営責任を果たしていても、

事業が行き詰まり、資金繰りに窮することはあります。

その際に、経営者保証を提供していると、

経営者は連帯保証した債務の弁済に

財産も時間も気力をも吸い取られ、

せっかくの失敗で得た教訓を

新たな事業に生かすことができません。

このように、近年では経営者による連帯保証が

活発なスタートアップの成長や事業再生を阻んでいるとの指摘がされています。

(第一の機運)「経営者保証に関するガイドライン」

2014年に、全国銀行協会と日本商工会議所が

「経営者保証に関するガイドライン」を発表しました。

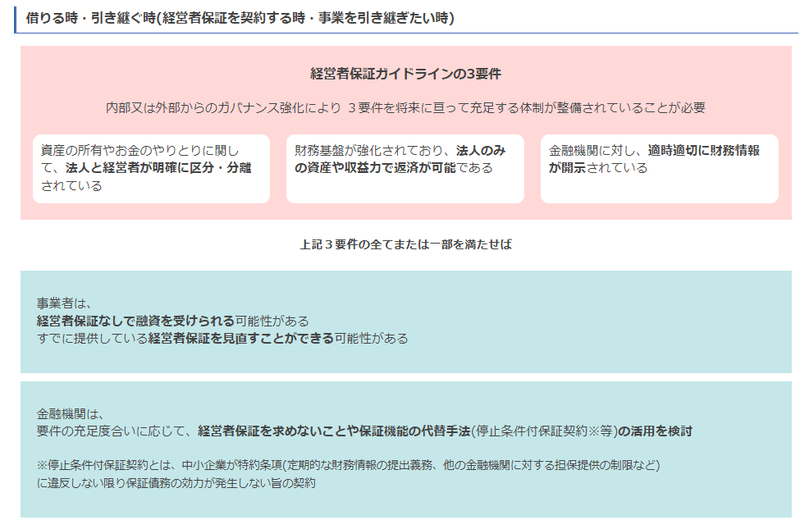

一定の条件の基、中小企業が経営者保証なしで融資を受けられる目安を公表しました。

法人と経営者との関係の明確な区分・分離

財務基盤の強化

財務状況の正確な把握、適時適切な情報開示等による経営の透明性確保

このような目安ができて8年が経過していますが、

今も経営者保証を提供している方が多いかと思います。

その理由としては、

①金融機関の担当者は非常にさらっと説明をし、経営者としては聞き流してしまう面もある。と推測される。

②経営者が法人から不当に資金を引き出していたり(役員貸付)、会社の経費とは言いづらい様な出費を会社の経費にしていたりする。

などが挙げられます。

(第二の機運)経営者保証の理由説明を義務付け→事実上の制限

金融庁は、経営者保証についての監督指針案を公表しました。

2023年4月からの適用を目指しています。

これまでと変わった点は以下の2点です。

保証人に対して、保証契約が必要になる個別具体内容を説明すること

どのような改善を図れば保証契約の変更・解除の可能性が高まるか、個別具体の内容

上記について説明した上で、記録を残すことが求められることとなりました。

また、以下についても引き続き、明記されました。

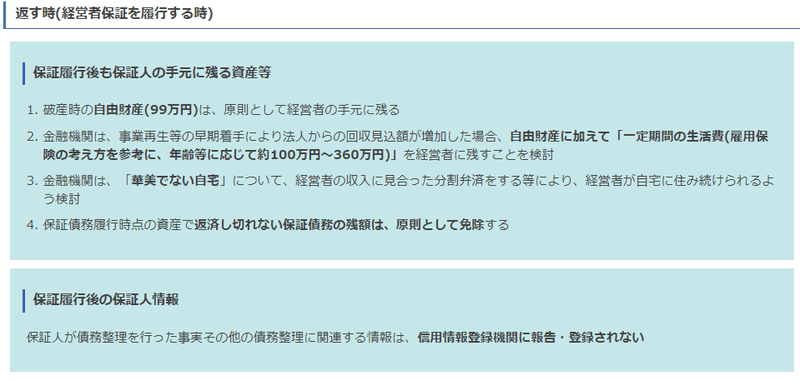

3.原則として、保証履行時の履行請求は、一律に保証金額全額に対して行うものではなく、保証履行時の保証人の資産状況等を勘案した上で、履行の範囲が定められること

今回は触れませんが、

万が一、破産に陥った場合にも、一定の資産を残したり、信用情報に登録されずに済んだりします。

経営者保証を戦略的に外そう

長くなりましたが、いよいよ本題です。

事業承継の検討を始める段階では、

是非とも経営者保証の解消についても方針を立てて実行してもらいたいと思います。

金融機関は融資実行の際だけでなく、

返済期間中においても、随時、経営者保証を見直すこととなっています。

具体的な戦略を検討しましょう。

①法人と経営者との関係の明確な区分・分離

・会社の主要な施設(事務所、店舗、工場など)が個人所有になっている。

→法人への売却の検討。

または、きちんとした賃貸借契約を結び、以下の状態を目指す。

①事業承継しても後継者が安心して事業を続けられる。

②金融機関が安心して融資できる。

・法人から経営者に貸付がある。

→会計事務所と相談して貸付を解消できる道筋を付けましょう。

一時的に役員報酬を減額するなどの方法があります。

→この方法は②の強化にも寄与します。

②財務基盤の強化

・会社の利益は役員報酬で経営者自身に吐き出している。

→事業承継の際には、会社のBS(貸借対照表)上の価額が

株主(=概ね経営者)が受け取れる価値になります。

毎年、赤字すれすれな決算に着地させることだけを目指すのでなく、

大局的に見て、以下の様な取組が求められます。

①後継者の個人資産を潤沢にする(株式購入資金を準備させる)。

②経営者保証解除のため、BSの強化を目指す。

③財務状況の正確な把握、適時適切な情報開示等による経営の透明性確保

・試算表を見るのは年に数回、金融機関に提出するのは決算と借入時だけ。

→経理資料・経営資料の整理、試算表・経営指標の把握は上記①②の強化にも寄与します。

また、事業を引き継いだ経営者は先代不在の営業体制や人事など、悩むことが多くなります。

経理の流れを作り、担当者を据えて、会計事務所と密に連携することで、

金融機関に毎月試算表を提出できるような状態を構築することが求められます。

ここ数ヶ月、水道光熱費やガソリン代など、

(月々にすると数万円の)負担が増加している。

このようなある程度機微な変化にもすぐに気づける財務状態、財務把握体制にしておくことが望ましいです。

これらの①~③に取り組むと、

経営者保証の解消に役立つだけでなく、

事業の商流金流が仔細に見え、経営に磨きをかけることにもつながります。

結論

経営者保証に“2度目の”見直しの機運が来ています。

事業承継を検討する前に、経営者保証の見直しを。

財務状況の適切な把握は、経営者保証解消の為のみならず。

(おまけ)後継者の個人資産を潤沢にしておくことで、事業承継時に会社の価値に見合った価格で株式を売却できます。

この記事が気に入ったらサポートをしてみませんか?