【金利】っていくら払っているんだっけ?

日銀の黒田総裁が2023年4月に任期を終えます。

10年の任期の中でも、大きな出来事の一つとして、

マイナス金利の導入が挙げられます。

マイナス金利の導入とは、異次元金融緩和の一環で、

資金の流通量を増やし、物価を上げることを目的としています。

事業資金の借入を必要とする中小企業者にとっては

前例のない低金利が続き、

資金調達がしやすい時期だったと言えます。

今後は、

「マイナス金利下から脱し、金利があがるのではないか?」

など、不安に感じる方も多いかと思います。

今回の記事では、

金利って実際にいくら払っているのか。

固定金利と変動金利とは何か。

変動金利はどう変動するのか。

みんな金利何%で借りているのか。

これらを具体的に説明していきます!

こちらを読んでいただき、

金利に対する漠然とした不安を解消し、

今後の変化に対応できる基礎知識をご提供できればと思います!

それでは、始めます!

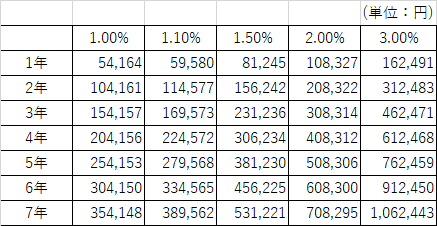

金利1%って一体いくら?

借入金額1,000万円 元金均等返済の場合

ご存じの通り、

金利は 借入金額×期間×利率 で算出されます。

計算式自体は単純ですが、

借入が毎月減少していくため、パッと計算できず、

なかなか支払利息の総額を認識することはないかもしれません。

上表の通り、

1,000万円の融資を受けた場合、

金利が1%だとすると、

借入期間5年では、利息総額254,153円(50,830円/年)(4,235円/月)

借入期間7年では、利息総額354,148円(50,592円/年)

金利が2%になると、

借入期間5年では、利息総額508,306円(101,661円/年)

借入期間7年では、利息総額708,295円(101,185円/年)

金利が1%、借入金額が2,000万円になると、

借入期間5年では、利息総額508,306円(101,661円/年)

借入期間7年では、利息総額708,295円(101,661円/年)

1,000万円の融資を金利1%、期間5年で借りた場合、

ひと月あたりの利息は4,235円です。

4,000円の利益を生み出すって大変なことですよね。

一方で、最近よくあるサブスクを1つか2つ解約すれば、

十分払えそうですね。

お金の捉え方は難しい。。。

さて、金利の実額がなんとなくイメージできたでしょうか?

簡単に試算しよう!

借入額×借入年数×金利×0.55

1,000万円×7年×1.0%×0.55=385,000≒354,148

借入金額×期間×利率に0.55を掛けると、

簡単に(少し多めに)概算できます!!

固定金利と変動金利

金利は大きく2種類に分けられます。

固定金利と変動金利です。

固定金利

固定金利は、一定期間の金利を固定することが約束されます。

借りる側としては、返済額が変動するリスクがなく、

安心して返済計画を立てることができると言えます。

一方で、金融機関が金利変動リスクを負うため、

リスクにかかる費用を固定金利に上乗せし、

利率自体は比較的高くなる傾向があります。

変動金利

変動金利は、市況によって金利が変動します。

金利の変動によっては返済額が増えることもあります。

借入する側が金利変動のリスクを負うため、

利率は比較的低くなる傾向があります。

「変動金利」とは

変動金利って言葉は知っているけど、

どんなときに変動するのかわからない。

こんな風に漠然と不安に考えていませんか?

・金融機関の担当者の機嫌を損ねたら金利を上げられる?

・担当者や支店長が代わったら金利を上げられる?

・日銀総裁が代わったら金利を上げられる?

・アメリカの景気が悪く(良く)なったら金利を上げられる?

変動金利 は契約時の約束事に従って変動します。

上記の様な、要因で直接的に金利が変動することはありません。

では、どのような約束に基づいて金利が変動するのか。

既に変動金利の借入がある方は、

金銭消費貸借契約書

もしくは、

別途定めた金利に関する契約書 を確認してみてください。

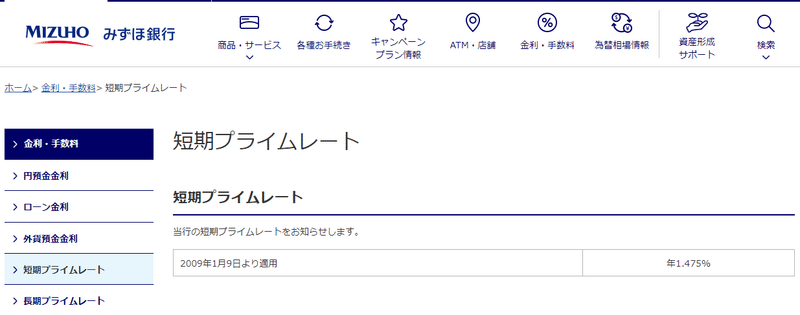

「短期プライムレート‐0.400%」

「TIBOR(6MONTH)+0.700%」

このような記載がありますでしょうか。

こちらは

「基準利率 ± 利ざや」 を表しています。

利ざやの部分は契約書に数字で記載されているかと思います。

そのため、その融資を借りている間はその利ざやは変わりません。

(途中で変わる特約などもあります。個別の条件はご確認ください)

一方、

基準利率については何やら知らない言葉が記載されています。

実はこの基準利率こそ、変動金利が変動たる所以なのです。

変動金利の基準利率

利ざや の 数字 の部分は金融機関と約束していますから変動しません。

一方、

基準利率 の 言葉 の部分は基準利率が変動すれば、変動します。

変動金利はこのような契約になっています。

さて、基準利率はどのように確認すればいいのでしょうか。

一般的な基準利率を2つご紹介します。

短期プライムレート

短期プライムレートとは、

優良企業に返済期間1年の融資をする際に適用する金利です。

およそ2009年以降、

日本の金融機関の短期プライムレートはどこも1.475%となっています。

先程の

「短期プライムレート‐0.400%」=1.475-0.400=1.075%

という金利になります。

短期プライムレートが1.625%になると、

「短期プライムレート-0.400%」=1.625-0.400=1.225%

と、金利が少し上がることになります。

「短期プライムレート-0.400%」

契約書にこちらの記載があった方は、

「短期プライムレート」に注意しておくと、急に金利が上がった!などと慌てる心配がなくなります。

TIBOR

TIBORとは、東京銀行間取引金利の略であり、企業向け貸出金利の指標として用いられています。

例えば、全銀協TIBORですと、こちらのHPでも確認することができます。

TIBOR(6MONTH)が0.069%だとすると、(実際はHPでご確認ください。)

「TIBOR(6MONTH)+0.700%」=0.069+0.700=0.769%

という金利になります。

TIBORは新聞にも掲載されていることがありますので、見てみてください。

変動金利が変動するとき

このように、変動金利の契約は一度利ざやを約束すれば、

金融機関の担当者や支店長が代わっても

金利が変動することはありませんし、

アメリカの景気が悪い(良い)から変動することもありません。

短期プライムレートやTIBORがどんな推移をしているか、

新聞やHPなどで逐一確認しておくことが、

変動金利の変動に備えることになります。

他の事業者は金利何%で借りている?

自分の借りている融資の金利は安いのか、高いのか。

気になりますよね。

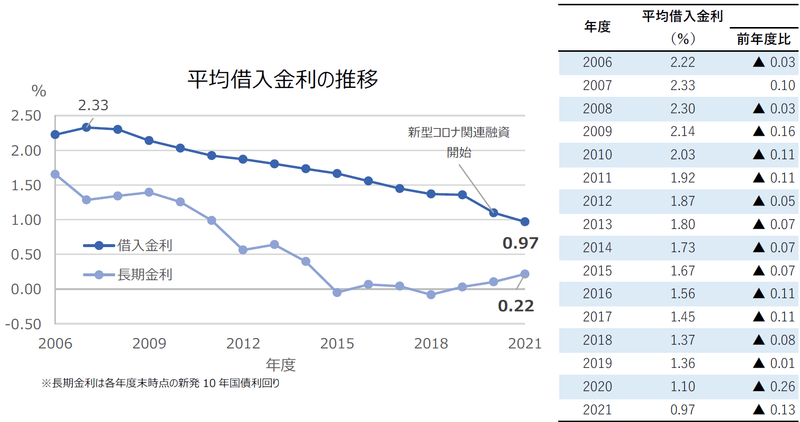

帝国データバンクの調査によると、

全国93万社の平均借入金利は上記の様に低下傾向にあります。

コロナでのゼロゼロ融資が低下に拍車をかけて、

2021年の平均借入金利は1%を下回りました。

周りの事業者はこんなに安く借りているのかと驚かれたかもしれません。

次に、東京都の制度資金の金利と日本政策金融公庫の金利をご紹介します。

制度融資の金利、日本政策金融公庫の金利

中小企業が資金調達をする代表的な手段として、

制度融資、日本政策金融公庫。

この2つの方法が考えられます。

これらの金利はどうなっているか見てみます。

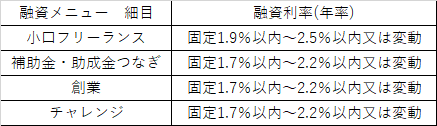

東京都制度融資

大体、2(±0.5)%くらいで設定されていることがわかります。

日本政策金融公庫

日本政策金融公庫では、

担保提供の有無など、諸条件がありますが、

1.2%~3.15%が一般的な金利となっているようです。

借りている融資の金利が3%以上になると、

周囲に比べて比較的高いと言えそうです。

制度融資や政策公庫の融資よりも高い金利の提案を受けた場合には、

これらを引き合いに出して

金利引き下げの交渉をすることも検討しましょう。

おまけ

「この融資の方法だと金利が安くできる」

などと金融機関の担当者から提案されることがあります。

この場合、何%という表面金利だけでなく、

実際に負担する総額に注意してください。

ベースとなる提案①

融資1,000万円×期間7年×金利2.5%=利息総額約962,500円

提案②

「保証協会の保証を付けてくれたら、金利1.0%にしますよ!」

利息

融資1,000万円×期間7年×金利1.0%=利息総額約385,000円

保証料

保証額1,000万円×期間7年×保証料率2.0%=保証料総額約770,000円

合計1,155,000円>提案①962,500円

提案③

「コベナンツを付してくれたら、金利1.0%にしますよ。ただし、コベナンツ費用として毎年110,000円の手数料をもらいます。」

利息

融資1,000万円×期間7年×金利1.0%=利息総額約385,000円

コベナンツ費用

11万円×7回=手数料総額770,000円

合計1,155,000円>提案①962,500円

このように、表面金利を低く見せて、

実際は資金調達費用の負担が増えてしまっていることもあります。

表面金利だけでなく、支払総額を意識するようにしてください!

結論

金利の支払総額を意識する。

固定金利と変動金利は誰にリスクがあるかの違い。

変動金利は、基準金利を確かめる。

制度融資や公庫の金利を意識して金利交渉に臨む。

この記事が気に入ったらサポートをしてみませんか?