自社製品もない当社が株主優待を開始した理由|PHD IR note

はじめまして、プロジェクトホールディングス(東証グロース市場:証券コード9246)CFOの松村です。

当社は3月19日の取締役会で株主優待制度の新設について決議し、以下の通り開示させていただきました。

2024年3月19日「株主優待制度の新設に関するお知らせ」

大企業向けのコンサルティングサービスが主力事業で、株主の皆様に提供する自社製品のない当社が、急に株主優待を開始するのはやや唐突感があったのではないかと懸念しており、その背景・狙いについて説明させていただくために本記事を執筆しております。

1. 「株主ケア」としての株主優待

突然ですが、皆様は『投資家をファンに変える「株主ケア」』という書籍をご存じでしょうか。根津アジア・キャピタル・リミテッドというファンドの創設者兼マネージングパートナーで、30年以上にわたり日本株投資に携わっておられるデービッド・スノーディさんという方が著された本です。

書籍全体の内容をご紹介するのは本記事の趣旨から外れますが、関連箇所の概要を以下に要約してみました。

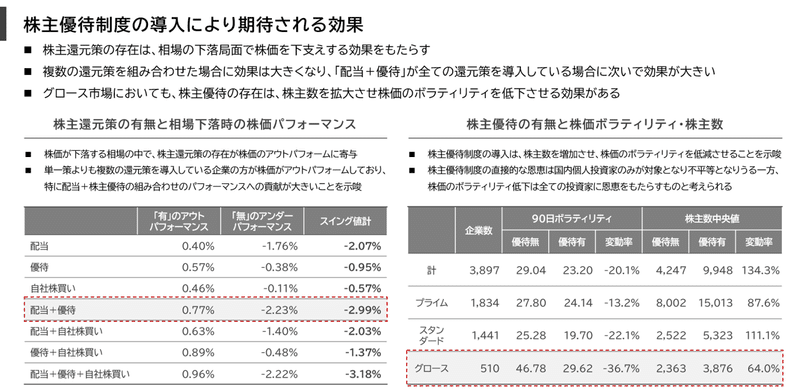

一般的に、株価のボラティリティが低下するにつれ、より多くの潜在的株主が出現する(※著者は「株主TAM」の拡大と表現)。同時に、株主TAMの拡大は株価のボラティリティを低下させる。

日本企業が株価のボラティリティを低下させるのに有効と考えられるツールは、①最低投資金額のコントロール、②配当、③株主優待の3つ。

日本企業は上記ツールを用い、株価のボラティリティを低下させ、株主の満足度を高める「株主ケア」を適切に実施することが望ましい。

上場来、当社の株価は比較的ボラティリティが高いと認識しておりました。また、昨年からの株価下落局面では、当社に対する資本市場からの注目度も薄れ、流動性が低下していることが悩みになっています。

しかしながら、これまでこのような課題認識と株主還元策を結び付けて考えてはおらず、グロース企業である当社にとって株主還元は少し先の話と位置付けていました。

本書で株主還元が株価のボラティリティを低減させ、それがより多くの潜在的株主の出現に繋がる(=株主TAMの拡大)との分析に触れたことが、当社がこのたび株主優待を含む還元策を検討するに至った理由の1つです。

2. なぜ株主優待か? ~配当との比較~

株主優待制度は、その恩恵が国内個人投資家のみに与えられるものであり、機関投資家や外国人投資家にとっては不平等な還元との批判があります。

一方で、現在の当社の株主構成は、代表取締役の土井をはじめとする会社関係者などの大株主と、個人投資家の皆様が中心です。また、現在の時価総額や流動性を踏まえると、誠に残念ではありますが、短期的には機関投資家の皆様の本格的な投資対象になるのは難しいと認識しております。

このような状況も踏まえてあるべき株主還元策を考えると、配当によって、代表者である大株主を含む全ての株主に平等に還元を実施することが正しい還元策なのかという疑問を抱きました。

むしろ、一般の個人投資家の皆様に対象を限定することで、業績が落ち込む中でも限られたコストで実施できる株主還元策をまず開始して「株主ケア」することが最善と考え、株主優待制度の導入という結論に至った次第です。

今後、多くの機関投資家の皆様に当社の株主になっていただけた際には、公平な利益還元のため、株主還元策の軸足を配当に移すことも選択肢になると思います。

しかしながら、前掲書でも言及されている通り、配当と株主優待は組み合わせでその有効性が増すこと、また、株主優待の直接的な恩恵は機関投資家にとって不平等だとしても、ボラティリティの低下は全ての投資家に恩恵をもたらすことから、株主優待を廃止するようなことはなく、配当と併用していく還元方針になると考えます。

注:中長期の株主還元策は取締役会でも議論しておりますが、正式に決議したのは株主優待制度の新設のみであり、今後の株主還元の方針について決定された事実はないため、上記はCFOの個人的な見解とご理解ください

補足|権利確定日 ~1Q末/3Q末という特殊な設計~

当社は12月決算の会社にも関わらず、株主優待の権利確定日は3月(1Q末)と9月(3Q末)に設定しています。これは、他社にもあまり例のない、かなり特殊な設計だと自覚しております。

この設計の意図ですが、将来的な配当の開始も見据えて、中間配当の6月末や期末配当の12月末とずらして設定することを意図しています。株主還元の権利確定日が多い方が株主満足度は高く、どの時期でも権利確定日前の買いも入りやすくのではないかという仮説に基づいています。

なお、これはあくまで独自仮説で、特段エビデンスはありません。株主優待はともかく、配当政策における中間配当の有無が株価のパフォーマンスやボラティリティに与える影響なら分析・研究がありそうな気もするので、ご存じの方がいればこっそり教えてください!

3. 効果の検証

株主の皆様からすると、唐突な印象を受けるかもしれない株主優待制度の導入ですが、上記の狙いを持っています。とはいえ、本当に期待された効果が得られるか否か、現時点で確かなことは言えないと自覚しています。

ついては、今後チャンスがあれば、株主優待制度の導入が株価のボラティリティや株主数に与えた影響について検証した上で、また記事にまとめて皆様にもシェアさせていただきたいと考えております。

執筆: 取締役 常務執行役員CFO 松村 諒

注意事項

本記事は、情報提供のみを目的として作成しており、有価証券の販売の勧誘や購入の勧誘を目的としたものではありませんのでご留意ください。

この記事が気に入ったらサポートをしてみませんか?