均衡理論(6):私有経済

前回までに厚生経済学の第一・第二基本定理を導入した。今回は、単純な私有経済モデルであるEdgeworth Box経済とRobinson Crusoe経済から、価格メカニズムが如何に需給を調整し、それが動学的なマクロ経済モデルに如何に応用されるかに関する基礎的な議論を取り扱う。連載はこちら。

私有経済とWalras均衡

私有経済とは誰が何を所有しているかが定まっている経済のことである。つまり、各消費者$${i=1, \cdots, I}$$の財の賦存量$${\omega_i \in \mathbb R^N}$$と企業$${j=1, \cdots, J}$$の株式の保有量$${\theta_{ij} ≥ 0}$$が定まっているような経済である(ここでは企業の利潤最大化行動の正当化の観点から、$${\theta_{ij} < 0}$$は考えない)。但し$${\displaystyle\sum_{i=1}^I \omega_i = \bar \omega}$$と$${\forall j \in \{1, \cdots, J\}:\displaystyle\sum_{i=1}^I \theta_{ij}=1}$$と仮定する。株式の保有に関する特定化は、企業の利潤が誰に支払われるのかということを表している。この時、私有経済を$${((X_i, ≿_i)_{i=1}^I, (Y_j)_{j=1}^J, (\omega_i, (\theta_{ij})_{j=1}^J)_{i=1}^I)}$$と書く。各財につき一つだけ価格がついていると仮定すれば、価格ベクトルは$${N}$$次元Euclid空間$${\mathbb R^N}$$の元(要素)だと見なすことができる。

Walras均衡

経済$${((X_i, ≿_i)_{i}, (Y_j)_{j}, \sum_i\omega_i)}$$の価格均衡$${((x_1^*, \cdots, x_I^*, y_1^*, \cdots, y_J^*), p)}$$が$${((X_i, ≿_i)_{i}, (Y_j)_{j}, (\omega_i, (\theta_{ij})_{j})_{i})}$$のWalras均衡であるとは、

$${\forall i \in \{1, \cdots, I\}: p \cdot x_i^* ≤ p \cdot \omega_i +\displaystyle\sum_{j=1}^J \theta_{ij} p \cdot y_j^*}$$

が成り立つことをいう

価格均衡は価格ベクトルに対して0次同次である。上記のWalras均衡のための条件も価格ベクトルに対して0次同次であるため、Walras均衡は価格ベクトルに対して0次同次である。Walras均衡は価格均衡の特殊ケースなので、価格均衡について成立する厚生経済学の基本定理のような結果は、Walras均衡についても全て成立する。

※企業が社債を発行している場合

企業が額面$${b_j}$$の社債を発行していたとする。その場合、利潤$${p\cdot y_j^*}$$を全て株主に配当するわけにいかず、社債の支払を差し引いた$${p\cdot y_j^*-b_j}$$から株主に配当される。株主は有限責任をもつので、社債の実際の返済額は$${\min \{p\cdot y_j^*, b_j\}}$$であり(但し$${p\cdot y_j^* < 0}$$ならば$${\max \{0, b_j\}}$$)、配当は$${\max\{p\cdot y_j^* - b_j, 0\}}$$である。$${\max\{p\cdot y_j^* - b_j, 0\} + \min \{p\cdot y_j^*, b_j\} = p\cdot y_j^*}$$であるので、利潤$${p\cdot y_j^*}$$は株主と社債の保有者に完全に分配される。社債の保有割合を$${\eta_{ij}}$$とすると、消費者$${i}$$の受取は、以下のように定式化される。

$${\theta_{ij} \max\{p\cdot y_j^* - b_j, 0\} + \eta_{ij} \min \{p\cdot y_j^*, b_j\} }$$

株式だけがある場合には、予算制約は価格$${p}$$を$${\alpha}$$倍しても変わらなかったが、社債がある場合には予算制約は変化する。$${p\cdot x_i^* ≤ \theta_{ij} \max\{p\cdot y_j^* - b_j, 0\} + \eta_{ij} \min \{p\cdot y_j^*, b_j\}}$$を要請する価格均衡はWalras均衡でない。

私有経済$${\mathcal E = ((X_i, ≿_i)_i, (Y_j)_j, (\omega_i)_i, (\theta_{ij})_{i, j})}$$に対して、生産集合$${\sum_j Y_j}$$を持つ唯一の企業からなる経済$${\tilde {\mathcal E}}$$を考え得るが、Walras均衡では価格均衡で成り立っていた代表的生産者と配分効率性に関する同値性は一般には成り立たない。$${\tilde {\mathcal E} = ((X_i, ≿_i)_i, \sum_j Y_j, (\omega_i)_i, (\theta_{ij})_{i,j})}$$を定めようとするとき、企業を1社にする場合の株式保有割合の定め方により、Walras均衡は一般には成立しない。しかし、ある特殊な場合には一致する。以下がその例である。

$${\forall i \in \{1, \cdots, I\}: \theta_{i1}=\cdots=\theta_{iJ}}$$、すなわちどの消費者もある一定の割合で全ての企業を所有している時、これを$${\theta_i}$$と表し、$${\tilde {\mathcal E} = ((X_i, ≿_i)_i, \sum_j Y_j, (\omega_i)_i, (\theta_{i})_{i})}$$とすれば、$${\mathcal E}$$と$${\tilde{\mathcal E}}$$でWalras均衡の消費配分$${(x_i)_i}$$と価格ベクトル$${p}$$は一致する

$${\forall j=\{1, \cdots, J\}, y_j \in Y_j: \alpha ≥ 0 \Rightarrow \alpha y_j \in Y_j}$$、すなわち$${Y_j}$$が収穫一定の時、$${\sum_j Y_j}$$も収穫一定である。収穫一定ならば均衡における利潤はゼロ:$${\sum_j \theta_{ij}p\cdot y_j^*=0}$$が成立するから、$${\mathcal E}$$と$${\tilde{\mathcal E}}$$のどちらのWalras均衡においても$${i}$$の予算制約は$${p\cdot x_i ≤ p\cdot \omega_i}$$となるため、これらのWalras均衡は一致する

上記2.の一般化。$${\sum_j Y_j}$$が収穫一定かつ$${\forall j: 0\in Y_j}$$すなわち無生産が可能であるとき、$${\tilde{\mathcal E}}$$の均衡で唯一の企業の利潤がゼロであることは直ちに真だが、$${\mathcal E}$$のWalras均衡でも全ての企業で利潤がゼロである。よって2.の場合と同様、$${\mathcal E}$$と$${\tilde{\mathcal E}}$$のWalras均衡は一致する

以下では、私有経済の例としてよく用いられるモデルを2種類紹介する。

Edgeworth Box経済

Edgeworth Box経済とは、$${N=2, I =2, X_1=X_2=\mathbb R_+^2, Y_1=\cdots = Y_J = \{0\}}$$かつ$${\bar \omega =(\bar \omega_1, \bar \omega_2) \in \mathbb R_{++}^2}$$であるような経済、つまり2消費者による2財の純粋交換経済である。配分の実行可能性の条件は$${x_2 = \bar \omega - x_1}$$と同値なので、実行可能な配分の集合は横軸$${\bar \omega_1}$$、縦軸$${\bar \omega_2}$$のEdgeworth Boxで表される。この経済は、価格がどのようにして異なる消費者の需要を調整して実行可能な配分を達成するかを議論できる最も簡単なフレームワークである。

Edgeworth Boxは、以下の図のように各消費者の座標軸を交差させて描く。消費者$${i=\{1, 2\}}$$の財$${n=\{1, 2\}}$$の初期保有量を$${\omega_i=(\omega_i^1, \omega_i^2)}$$とし、無差別曲線や予算線を座標軸の外まで延長して描く。これは消費者の効用最大化問題において、経済全体の様子は消費者の考慮外にあることを表している。

以下では、具体的な数値例を用いてEdgeworth Box経済を考察する。総初期保有ベクトルは$${\bar\omega=(1, 2)}$$、第2消費者の効用関数$${u_2 : \mathbb R_+^2 \rightarrow \mathbb R}$$は$${u_2(x_2^1, x_2^2)=x_2^1+x_2^2}$$を満たすとする。

例題①

2消費者の初期保有ベクトルは$${\omega_1 = (0.5, 2), \omega_2=(0.5, 0)}$$、第1消費者の効用関数$${u_1 : \mathbb R_+^2 \rightarrow \mathbb R}$$は$${u_1(x_2^1, x_2^2)=\min \{x_1^2 , ax_1^1+(1-a)x_1^2\}}$$とする。但しここで$${a}$$は$${0≤ a ≤ 1}$$を満たす定数である。この時、配分$${x_1 = (1, 1), x_2 = (0, 1)}$$がWalras均衡であるための$${a}$$の必要十分条件を考える。

まず、第1消費者の無差別曲線の形状だが、$${0 < a < 1}$$を考えると$${x_1^2 > ax_1^1+(1-a)x_1^2 \Leftrightarrow x_1^2 > x_1^1 \Rightarrow ax_1^1+(1-a)x_1^2}$$、つまり45度線$${x_1^2=x_1^1}$$の上側では傾き$${-\dfrac{a}{1-a}}$$の直線、下側では横軸に平行な直線となり、45度線上で一致する。第1消費者にとり、$${\omega_1 = (0.5, 2)}$$と$${x_1 = (1, 1)}$$が無差別となる条件は$${0.5a+2(1-a)=a+(1-a) \Leftrightarrow a=\dfrac{2}{3}}$$であり、$${x_1 = (1, 1), x_2 = (0, 1)}$$がWalras均衡ならば$${\dfrac{2}{3}≤ a ≤ 1}$$を満たす。逆に$${\dfrac{2}{3}≤ a ≤ 1}$$の時、下の左図のパターンの通り、$${x_1 = (1, 1), x_2 = (0, 1)}$$がWalras均衡となる。

$${\dfrac{1}{2}≤ a ≤ \dfrac{2}{3}}$$の時、Walras均衡は$${x_1^1=1}$$上に移るが、均衡点は$${\dfrac{1}{2}≤ x_2^2 ≤ 1}$$として$${x_1 = (1, 2-x_2^2), x_2 = (0, x_2^2)}$$となる。

(右)1/2≤a≤2/3の時、Walras均衡点はx_2^1=0, 1/2≤x_2^2≤1となる

同様に、$${0 < a ≤ \dfrac{1}{2}}$$の時、Walras均衡は初期保有から動かず、$${a=0}$$の時、均衡点は$${x_1 = (0, 2), x_2 = (1, 0)}$$となる。

(右)a=0の時、Walras均衡点はx_1=(0, 2), x_2=(1, 0)となる

例題②

今度は条件を少し変え、2消費者の初期保有ベクトルを$${\omega_1 = (1, 1), \omega_2=(0, 1)}$$、第1消費者の効用関数$${u_1 : \mathbb R_+^2 \rightarrow \mathbb R}$$を$${u_1(x_1^1, x_2^2)=\min \{x_1^2 , ax_1^1+(1-a)x_1^2\}}$$とする。但しここで$${a}$$は$${0≤ a ≤ 1}$$を満たす定数である。この時、配分$${x_1 = (1, 1), x_2 = (0, 1)}$$がWalras均衡であるための$${a}$$の必要十分条件を考える。

第1消費者の無差別曲線の形状は45度線の上側は縦軸に平行な直線、下側は傾き$${-\dfrac{a}{1-a}}$$の直線となる。この時、以下の図のように$${0 ≤ a < 1}$$では均衡点は初期保有から動かず、$${a=1}$$の時は均衡点は$${x_1 = (1, 0), x_2 = (0, 2)}$$となる。

(右)a=1の時、Walras均衡点はx_1=(1, 0), x_2=(0, 2)となる

Robinson Crusoe経済

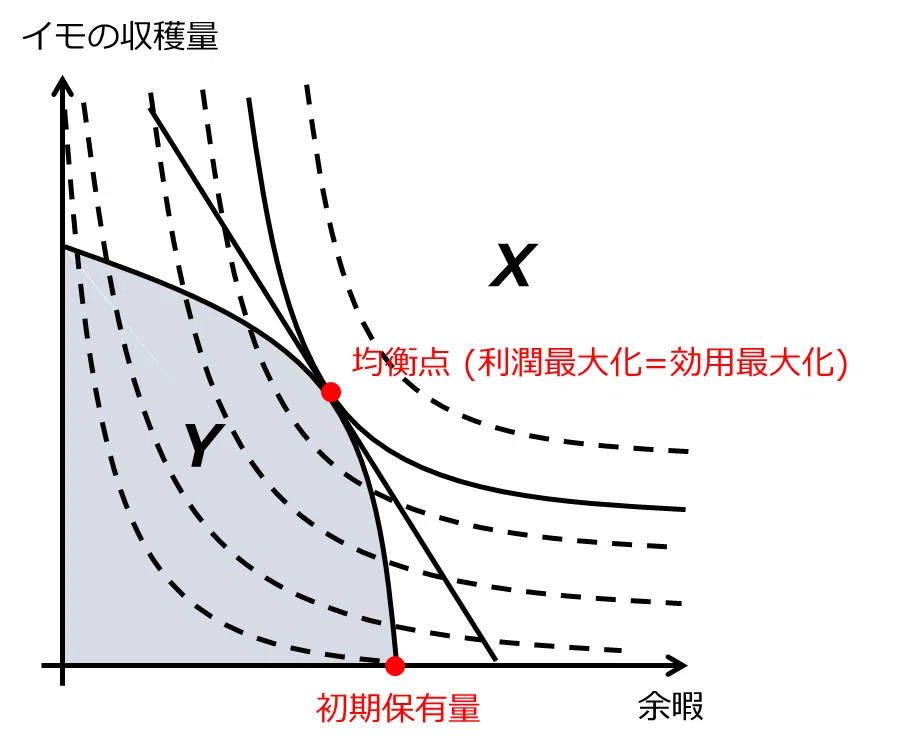

Robinson Crusoe経済とは、$${N=2, I =1, J=1, X_1=\mathbb R_+^2}$$かつ$${\bar \omega =(\bar \omega_1, \bar \omega_2) \in \mathbb R_{+}^2}$$であるような経済のことである。一方の財の初期保有量を正、他方をゼロとして、前者を投入財、後者を生産財と見なして議論することも多い。こう見なした時には、初期保有量$${\omega}$$は横軸上の正の部分に存在し、$${Y_1}$$は$${\mathbb R^2}$$の左側半分に含まれることになる。すると、実行可能性のための条件は$${x_1 \in Y_1 +\{\bar\omega\}}$$と同値である。この経済は、生産活動と消費活動が別々に行われるときにどのように価格メカニズムが働いて実行可能な配分が達成されるかを議論できる最も簡単なフレームワークである。

2期間Robinson Crusoe経済

2期間Robinson Crusoe経済は、マクロ経済学における動学的一般均衡モデルで最も単純な2期間モデルである。ここではRobinsonという一個人からなる自給自足経済を考える。この経済にはイモという1財のみが存在し、0期と1期のイモの消費から効用を得る(余暇から効用は発生しないものとする)。同じイモでも消費のタイミングにより効用に与える影響が異なると考える。

Robinsonの活動時間は1期あたり1とし、この1時間をイモの栽培という労働だけに用いる。その期に収穫した新しいイモは消費することも出来る一方で、種イモとして畑に植えて(貯蓄または投資と解釈する)来期に収穫することも出来る。しばしば動学的一般均衡モデルでは、財は消費可能でありかつ投資によって再生産可能である。

新しいイモは種イモと労働により得られ、この関係を生産関数$${Y_t=F(K_t, L_t)}$$と表す。$${Y_t, K_t, L_t}$$はそれぞれ$${t}$$期の新しいイモの収穫量、畑に植えた種イモの量、労働投入量を表す。生産関数は1次同次関数であり、以下の稲田条件を満たすと仮定する。

原点を通る:$${F(0)=0}$$

微分可能である

財$${x_i}$$に関し増加関数である:$${\dfrac{\partial F(x)}{\partial x_i}>0}$$

財$${x_i}$$に関し上に凸である:$${\dfrac{\partial^2 F(x)}{\partial x_i^2}< 0}$$

財$${x_i}$$がゼロに近づくとき、1階微分の極限は正の無限大である:

$${\displaystyle\lim_{x_i \rightarrow 0} \dfrac{\partial F(x)}{\partial x_i}=+\infin}$$財$${x_i}$$が限りなく大きくなる時、1階微分の極限はゼロである

$${\displaystyle\lim_{x_i \rightarrow +\infin} \dfrac{\partial F(x)}{\partial x_i}=0}$$

Robinsonは必ず1時間だけ労働するため$${L_0=L_1=1}$$となる。従って表記の簡略化のため、上記を代入済みの生産関数を$${f(K_t)}$$と定義する。

畑に埋めた種イモは、新しいイモを作ると全て消滅すると仮定する。これを完全減耗の仮定という。また、新しいイモを畑以外に置いても新しいイモを産むことはないと仮定する。もし今期収穫した新しいイモのうち食べ残した分があれば、それらは全て畑に植えた方が効率的である。

Robinsonは無人島に漂着してイモ$${K_0>0}$$を発見し、これを消費せず全て畑に植えたとする。種イモを畑に植えたら新たな期が始まるとすると、Robinsonがイモ$${K_0}$$を畑に植えた瞬間に0期が開始される。

Robinsonは$${K_0}$$のイモを畑に植え(0期の開始)、労働を行った。Robinsonは0期に新しいイモを$${Y_0}$$だけ収穫した。0期には$${Y_0}$$のうちどのくらいを食べ($${t}$$期の消費量を$${C_t}$$とする)、どのくらいを畑に種イモとして植えるかを意思決定する。それを数式で書くと、

$${C_0+K_1=Y_0}$$

となる。これ以降、$${K_t}$$は$${t}$$期の最初に畑に存在する種イモの量とする(添え字は$${t}$$だが実際には$${t-1}$$期に既に決まっている先決変数である)。Robinsonは0期の消費を完了させた後、新しいイモの一部$${K_1}$$を畑に植えて、再び労働を行った。0期と1期を生きるRobinsonの効用最大化問題は、以下のように定式化される。

$${\displaystyle\max_{C_0, C_1, K_1, K_2} u(C_0)+\beta u(C_1)}$$

$${\text{s.t.} Y_0=f(K_0), C_0+K_1=Y_0, Y_1 = f(K_1), C_1+K_2=Y_1}$$

ここで$${\beta \in(0, 1)}$$は将来の消費に対する割引因子である。Robinsonは0期と1期のみを生きるため、2期の最初に畑に存在する種イモの量$${K_2}$$をプラスにする動機はない。イモを畑に残して活動を数量するくらいなら、消費に回した方が総効用が上がるため、最適化行動の結果$${K_2=0}$$となる。これを終端条件と呼ぶ。ここで、上の4本の制約式を以下のように1本にまとめる。

$${C_1+K_2=Y_1 \\ \Leftrightarrow C_1=Y_1\\ \Leftrightarrow C_1=f(K_1)\\ \Leftrightarrow C_1=f(Y_0-C_0)\\ \Leftrightarrow C_1=f(f(K_0)-C_0)}$$

この式は、この経済の初期賦存量$${K_0}$$と生産技術$${f}$$のもとで実現できる$${(C_0, C_1)}$$の範囲を定める資源制約式と呼ばれる。以上より効用最大化問題は、以下のように簡略化できる。

2期間Robinson Crusoe経済の効用最大化問題

$${\displaystyle\max_{C_0, C_1} u(C_0)+\beta u(C_1) \text{s.t.} C_1=f(f(K_0)-C_0)}$$

この制約付き最大化問題をLagrangeの未定乗数法で解く。Lagrange関数は

$${\mathcal L = u(C_0)+\beta u(C_1)-\lambda[C_1 - f(f(K_0)-C_0)]}$$

となる。これの$${C_0, C_1}$$についての一階条件は、以下のようになる。

$${\dfrac{\partial \mathcal L}{\partial C_0}=0}$$

$${\Leftrightarrow u'(C_0)+\lambda\dfrac{df(K_1)}{dK_1}\dfrac{d[f(K_0)-C_0]}{dC_0}=0}$$

$${\Leftrightarrow u'(C_0)=\lambda\dfrac{df(f(K_0)-C_0)}{dK_1}}$$

$${\dfrac{\partial \mathcal L}{\partial C_1}=0 \Leftrightarrow \beta u'(C_1)=\lambda}$$

$${\therefore u'(C_0)=\beta u'(C_1)\dfrac{df(f(K_0)-C_0)}{dK_1}\Leftrightarrow \dfrac{u'(C_0)}{\beta u'(C_1)}=\dfrac{df(f(K_0)-C_0)}{dK_1}}$$

上記の最後の等式は左辺が限界代替率、右辺が限界生産性を表す。この経済の解はPareto効率的な配分であり、この等式はその解のための必要条件である。また、今期の消費量$${C_0}$$と来期の消費量$${C_1}$$の最適な関係を表す式でもあり、マクロ経済学ではこの式を消費のEuler方程式、またはKeynes-Ramsayの公式という。

2期間Robinson Crusoe経済の解

消費のEuler方程式:$${\dfrac{u'(C_0)}{\beta u'(C_1)}=\dfrac{df(f(K_0)-C_0)}{dK_1}}$$

資源制約式:$${C_1=f(f(K_0)-C_0)}$$

この連立方程式を解くことで、Pareto効率的な配分である2期間Robinson Crusoe経済の解$${(C_0^*, C_1^*)}$$が得られる。以下の図は、2期間Robinson Crusoe経済の解がRobinsonの無差別曲線と資源制約式の接点$${E}$$で与えられる様子を描いている。この点では、Robinsonの無差別曲線の接線の傾きの絶対値(限界代替率)と、資源制約式の接線の傾きの絶対値(限界生産性)が等しいため、両者は共通の接線を持つ。

次回はこちら。その存在が暗黙裡に仮定されてきたWalras均衡の存在証明について議論しよう。

この記事が参加している募集

この記事が気に入ったらサポートをしてみませんか?