『ビッグモーター』の不正事件をきっかけに、自動車保険業界のしくみをまとめてみた

損保業界を支える自動車保険について

損害保険における市場全体の規模は8兆8,063億円で、そのうち自動車保険が48%を占めています。さらに、1年間で損害保険会社から支払われた自動車保険の保険金は、2兆618億円になります。((一社)日本損害保険協会2021年度ファクトブックより)

つまり、各損害保険会社に契約者から集まった保険料のうち、およそ半分は保険金として車の修理代やケガの治療費などに充てられているわけです。

損害保険の収益構造について、損保ジャパンの自動車保険を例にまとめました。

損保ジャパンが1年間に契約者から集めた、自動車保険の保険料は1兆832億円です。その内訳は、事故が発生したときに支払われた保険金が5,810億円(53.6%)で、残りは契約手続きや事故調査にかかる費用、代理店への手数料、損保ジャパンの利益という構成になります。

ビッグモーターのような保険代理店は、契約者が支払った保険料の約20%(2022年5月20日ダイヤモンドオンラインより)が、手数料収益となります。

損害保険会社と代理店の甘い関係性

これまでのデータをもとに、損害保険会社(損保ジャパン)と代理店(ビッグモーター)の関係性を図にまとめました。(各記事からの推定値です)

損保ジャパンは、自動車保険を作る会社(保険商品のメーカー)です。エンドユーザーへの販売は、代理店であるビッグモーターが行います。エンドユーザーの契約先は、あくまでも損害保険会社である損保ジャパンです。お金の流れは、①エンドユーザーが損保ジャパンに保険料を支払い、②そのうち約20%が代理店手数料として損保ジャパンからビッグモーターへ支払われる、かたちとなります。少なくともビッグモーターは、獲得した保険料100億円以上(2023年8月16日Yahooニュースより)の約20%(2022年5月20日ダイヤモンドオンラインより)にあたる20億円が、保険代理業として売上に組み込まれていると思われます。

さらにビッグモーターは、修理工場をもっているので、代理店手数料に加えて修理代金を損保ジャパンから保険金として、受け取ることができます。(エンドユーザーが、ビッグモーターで修理を依頼した場合に限る)

今回、問題となっているのは、ビッグモーターがこの修理代金を水増しして、損保ジャパンへ請求した件です。

(一社)日本損害保険協会2021年度ファクトブックによると、損害保険業界全体で、160,463店の保険代理店があり、そのうち54.5%が自動車関連業となっています。まさに、持ちつ持たれつの関係性がうかがえます。

自動車保険の代理店はこれからも必要か?

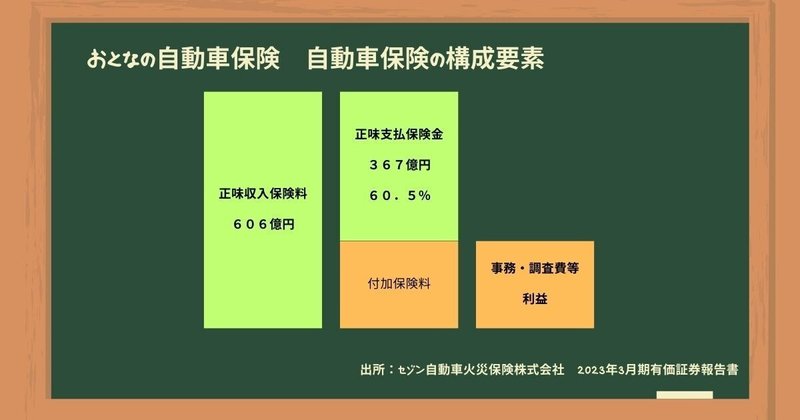

損害保険ジャパンの連結子会社で、セゾン自動車火災保険という会社があります。ネット型保険専門の会社で「おとなの自動車保険」という商品を主に扱っています。(一部の代理店では取り扱いがあるようです)

損害率(支払保険金/収入保険料)は、損保ジャパンも、セゾン自動車火災保険も60%程度ですが、セゾン自動車火災保険は保険代理店を介さないため、基本的には代理店手数料が保険料の構成要素に含まれない、もしくはほとんどない、と想像できます。さらに全国に支店を持たない、かつ最小限のスタッフで運営が可能であるゆえ、安い保険料設定が可能になるわけです。

ネット型自動車保険は、保険料が安く、商品案内も大手損保会社と遜色ないのですが、加入率は8%にとどまっています。(2021年度(一社)日本損害保険協会ファクトブックより)

ネット型保険が普及しない理由と、その解決策を私なりにまとめてみました。

契約者が不安を感じる要素として、商品が複雑でわかりづらい点は大きいと思います。だから直接会っての相談や、自分に合った商品や特約のアドバイスを求めているのではないでしょうか。

これらの点については、メーカーと監督官庁とでの商品改定・他業種を巻き込んだDX・契約者の金融リテラシー向上によって、解決できる余地が十分にあると考えます。

損害保険会社にとっても、エンドユーザーにとっても、社会がうまく回っていくために、保険代理店は今のところ必要不可欠かもしれません。

ですが、そんなことを言っていると、また同じような事件が起こる気がしますし、経済成長の観点からも旧態依然の体制は変えていく必要があると感じます。

心から望むことは「自動車事故が起こらない社会を、もっとスピード上げて、実現させてほしい」です。

最後までお読みいただきありがとうございました!ご意見などございましたら、お気軽にメッセージくださいね。X(旧Twitter)もぜひご覧ください→ https://twitter.com/O_P_Pi