福祉保健局によるcolabo再調査の検証

colaboの再調査結果について様々な解釈や議論がなされているが、額が大きい人件費と法定福利費を中心に検証する。

なお、3月8日の都議会答弁等を受けて3月11日に大幅な記事の修正を行った。

Ⅰ 基本情報の整理

colaboの委託事業に関する人件費及び各種保険の内訳金額を整理し、確定する。なお、監査で「本件事業費(表3)を算出した台帳」は混乱を避けるため、本記事では「支援事業台帳(表3)」とする。

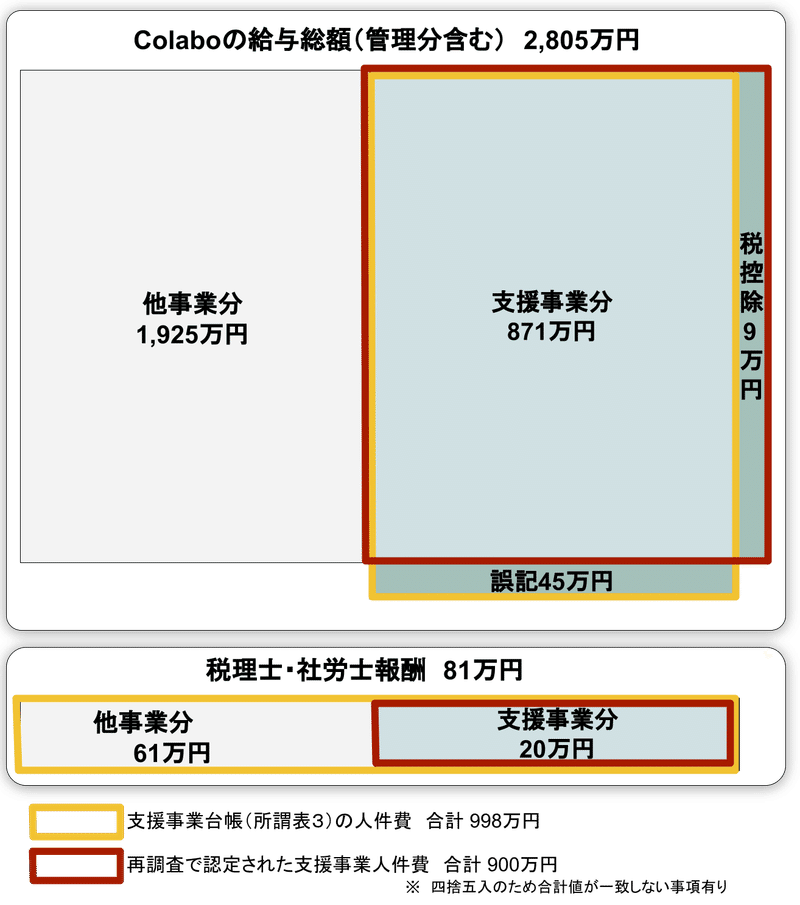

(1)「給与」の情報整理

colaboの「人件費」は職員の給与と税理士、社労士の報酬を指す。支援事業台帳(表3)の内訳を算定すると下表のとおりである。

支援事業台帳台帳(表3)及び再調査で認定された人件費の範囲を図示する。なお、colaboは活動報告書の管理費分の給与も支援事業台帳(表3)に記載しているため総額には管理費を含めている。

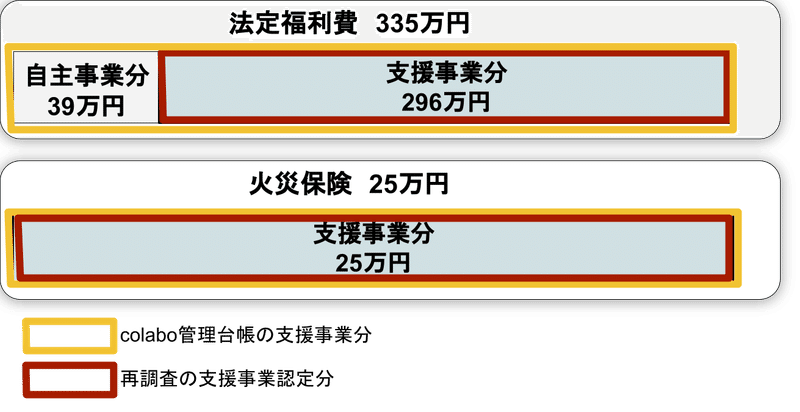

(2)「各種保険」の情報整理

堀氏のツイートより支援事業台帳(表3)の各種保険は管理費を含めた法定福利と火災保険料だとわかる。また、監査において法定福利は全額計上していると指摘しており、支援事業台帳台帳(表3)及び再調査で認定された各種保険の範囲を示すと以下のとおりとなる。

(3)「支援事業従事者の給与」と「支援事業の給与」

「支援事業従事者の給与」と「支援事業の給与」は異なっており、監査や再調査結果の理解に必要なので簡単に整理する。社会で働くと「午前はA社向けのプレゼン資料を作って、午後はB社から頼まれたデータ分析をしよう」と同時に複数の仕事をすることがある。colaboでも同様に都の支援事業と他事業の兼務している職員がいる。

都の支援事業で15万分、他事業で5万分で合計20万円分働いた人は「支援事業の給与は15万、支援業従事者の給与は20万」となる。この内、東京都に請求できるのは15万分のみである。

また、賃金台帳や振込履歴では他事業分も含んだ「支援事業従事者の給与20万」しか記録してないことに注意する必要がある。

Ⅱ 「給与」の処理内容と問題点

(1)監査指摘事項と再調査の対応

給与に関する監査の指摘事項と再調査での対応を以下に整理する。従事割合の按分を不適切とした監査の指摘に対する対応はなされていない。

(2)支援事業従事割合の按分

監査は従事割合について「不明瞭」「不統一」「不適切」と3回も強い言葉を使用して指摘した。しかし、再調査では支援援事業台帳の金額について「していた」と過去形で状況報告したのみであった。従事割合の再調査もしていないと考えられ、再調査結果の従事割合(=支援事業の給与額)も不明瞭で不統一で不適切なままである。

また、再調査で「支援事業に主に従事する職員の給与と他事業兼務職員の給与の一部を計上」としているが、この時点で不適切である。主であろうが従であろうが兼務してる職員は「給与の一部」しか計上できない。給料全部を計上できるのは支援事業に専任している職員だけである。

なお、従事割合は事業別の従事時間を記載した日報等を集計することによって算定できるが、監査の指摘からするとcolaboはそのような管理をしてなかった可能性が高い。

(3)支援事業従事者の給与(2,200万)の確認

前項までは「支援事業者の給与」であり、ここでは「支援事業従事者の給与」が対象であることに留意されたい(Ⅰ(3)参照)。監査では求められてないが、再調査では支援事業従事者の給与を賃金台帳・振込履歴で確認している。これにより支援事業台帳の給与が、実際に給与の一部として支払われたことが確定した。

なお、colabo弁護団が「2200万が支援事業のために発生したと東京都が認めた」とする声明を出している。しかし、監査にcolabo自ら事業台帳(表3)の916万の給与が「事業への従事割合によって委託事業の経費として按分をした」支援事業分と説明している。colabo自ら他事業分として申請もしてない給与をどうして東京都が支援事業分として認めるのだろうか。

Ⅲ 「法定福利費」の処理内容と問題点

(1)監査指摘事項と再調査の対応

法定福利の処理は再調査の最大の問題点であり、私は福祉保健局が委託額2600万を維持するために仕込んだ欺瞞だと考えている。監査では団体の法定福利を全額計上した支援事業台帳(表3)を不適切とした。それを受けた再調査が以下となる。

社会保険料を確認したところ、自主事業に従事している職員分も含めた団体全員の保険料が計上されていた。

本事業に従事する職員分と自主事業に従事する職員分について、按分処理をした結果、389,046円が過大に計上されていた。

按分についての考え方であるが、当該職員の社会保険料の総額に、当該職員の従事業務全体のうちで本事業の業務が占める比率を乗じて、算出した。

上記を除き、3,212,344円が支出されていることを確認した。

3月8日の都議会での福祉保健局腸の答弁で法定福利の按分は賃金台帳ベースで行われたことが判明した。更にこの文書の理解には、「他事業」と「自主事業」の区別も必要となる。定義がどこにも書かれてないが、以下のような定義だと思われる。

他事業:他の補助金や民間寄付金等で実施している事業

自主事業:他事業の内、支援事業の仕様書と異なる作業を行う事業(例:講演会や沖縄研修等)

監査では「自主事業や他の補助金等を受けて実施している事業」は支援事業の対象外の区分としており、監査と支援事業の範囲が異なっている。

これらを踏まえて再調査での支援事業の法定福利の範囲を以下に示す。

colabo全体の対給与の法定福利の比率12%として自主事業分の給与を算出すると244万となる。「本事業が占める割合で按分」としており、兼務者であることから224万も2,200万の内数となる。2200万の12%は270万であり、335万の法定福利には他事業・支援事業従事者の給与内

となるため、のを含んだ自主事業及び他事業の給与及び法定福利を計算すると下図に示すとおりである。他事業分の166万が対象外となると2,600万を割り込み返金となる。

「他事業分の支援事業に該当する法定福利」という意味不明な費用が存在することになる。なお、福祉保健局の「自主事業」の定義はcolabo及び弁護団が否定しているのも興味深い。

中長期シェルターは東京都の支援事業の仕様書の範囲であるが、「自主事業」として、状況報告書等で東京都に報告していない。福祉保健局も今回の法定福利の自主事業除外において中長期シェルターを除外したのか気になるところである。

(2)法定福利と給与とで異なる按分方法

法定福利は給与に対して課せられるものであり、給与に従属する。「給与は他事業分を含まないが、法定福利は他事業を含む事業」は存在しうるのであろうか。私の経験では、異なる契約だが明確に作業内容を分類できない場合は、受注金額の比率に応じて給与(勤務時間)を按分し、給与の按分に基づいて法定福利等も按分される。企業の決算においても法定福利と給与が異なるセクターや事業で計上されるとは聞いたこともない。

補助事業でも給与と法定福利は一律に扱っており、委託事業であれば尚更給与と法定福利の事業範囲が異なることは考えにくい。本件に関して会計等の専門家の意見を聞きたいところである。

(3)給与と法定福利がアンバランスな原因

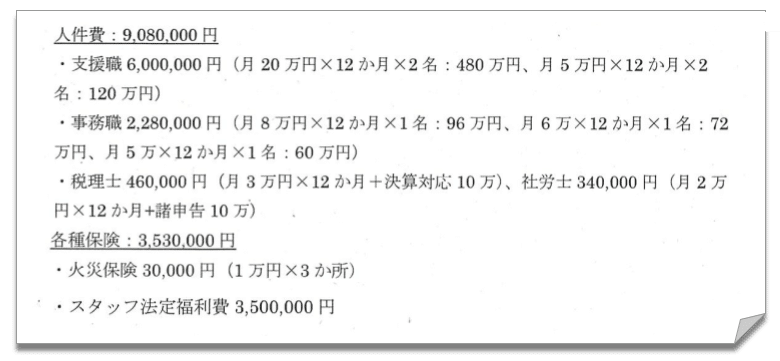

弁護団声明の「人件費以外の経費もバランス良く支出として計上するために、人件費は一部のみ委託経費の支出に計上していた次第」は、根拠となる資料の提示がなされていない。このアンバランスについて別の原因が思い当たる。令和3年度の事業計画書である。

支援事業台帳(表3)は、監査に向けて提出されたものであり、提出時点では「費目関係なく2600万あればよい」という監査結果は想定できない。費目間流用不可の可能性のため大項目間の流用がないように団体全体の法定福利を含めた額を支援事業台帳(表3)に計上せざるを得なかったのではなかろうか。

監査で流用OKとなったにも関わらず、支援事業台帳(表3)を維持し正当化しようとする声明を弁護団が出すのも興味深い。表3を維持する意思があるのであれば、契約で遵守するように規定された「事業計画書」が最優先ではなかろうか。

なお、後出しジャンケンの支援事業台帳(表3)を認めたのは監査委員の過ちであると考える。これが許されると「事業計画書、四半期報告、検査、完了届け、精算」というプロセスがお飾りであり、工期後に取り繕えば問題ないことになってしまう。住民訴訟の行方を見守りたい。

また、監査委員に契約に詳しい法律家がいないのも体制上の不備と考える。

Ⅲ その他按分について

(1)税理士・社労士報酬の按分処理について

再調査では、税理士・社労士報酬の計81万を事業費を用いて按分したとしている。これはcolabo活動報告書の経常費用10,982万円を再調査で認定した支援事業費2,713万から税理士・社労士報酬を除外して按分したものと考えられる。

(2)備品等の按分について

以前、タイヤ問題が生じた時に交換の有無だけでなく、そもそも1年間の有期の契約で耐久性のある備品の全額を支援事業の経費として計上するのは問題と指摘したことがあった。3月8日の都議会で局長が備品に関する以下の答弁を行った。

・自主事業で使用しないよう指導している

・再調査では監査の指摘した会計上の支出のみチェック

結局は何のチェックもしていない。今回、取り消されたがエアコンを購入したと考える。colaboは事業計画書に15万円の新規購入価格を計上していた。エアコンの備品としての耐用年数は6年であり単年度契約を考えると2.5万程度にする必要があるのでは。シェルターに設置のエアコンであれば更に中長期分を除却しなければならない。監査や再調査を経ても未だに単年度契約における耐久品等の負担に関するルールや考え方が明らかとなっていない。

(3)管理費分の按分について

管理費分の法定福利、給与が、事業費と同様に直接的に支援事業従事分として計上している。会計上、「管理していない」「管理する人が存在しない」ことになってしまう。事業費若しくは事業費中の人件費の支援事業割合にて按分すべきであろう。

Ⅳ 再調査に関する雑感

(1)不透明かつ不十分な説明

住民監査請求による勧告に基づく再調査であり、福祉保健局は都民に説明責任がある。法定福利については再調査の按分のプロセスが追えないし、一般常識から算定する法定福利とはかけ離れている。また、監査で指摘のあった給与の不適切な按分への対応等も記載されていない。他にも未対応と思われる事項があり、監査の全指摘事項について対応表等で再調査の結果をまとめるべきである。

(2)2600万の死守と利益相反

再調査の結果2,600万を割った場合、colaboの返金が必要となると共に福祉保健局の事業の管理責任を問われることになる。法定福利だけでなく食費や宿泊費等、一般の委託事業・業務では考えられない処理がされており、2,600万を死守したいとの意向が透けて見えるようである。法定福利については自主事業と他事業の新たな按分を行った。兼務者の支援事業との按分でさえ不明瞭、不統一、不適切と指摘され未対応であり、新たな按分が適切に行われたとは思えない。

このような再調査を利益相反関係にある福祉保健局に任せて監査がチェックしないというのは制度的な不備である。

(3)再調査結果が批判される理由

公共発注機関の業務や事業を発注したことのある公務員及び受託したことのある民間の人間は、再調査結果に疑問を抱く人が多いと思われる。例えば宿泊費について通常の委託事業で以下のようなやり取りをしたりする。

【発注者】:「説明会だけど追加で⚫⚫事務所でもやってほしいので見積出して」

【受注者】:「その事務所の近くの宿泊施設は温泉旅館しかないので宿泊費2万でいいですか」

【発注者】:「基準で上限1万しか認められてないので駄目」

【受注者】:「ええ~。理不尽な」

このため、再調査の「事業実施上必要性が認められる」というだけで、高額な宿泊費や食事代が認められていることに驚いてる人が多いでしょう。

(4)住民訴訟及び会計検査

本記事は、「監査」が使用した論理に基づくものである。住民訴訟や会計検査では監査の論理は適用されず、契約の権利義務に立ち返った議論がなされると考える。その場合、費目間流用等の議論に立ち返るものになるであろう。参照記事。

主要な修正

3/12 住民訴訟及び会計検査部分の修正

3/11 「給与と法定福利の支援事業の範囲」の計算ミス修正

3/11 都議会での福祉保健局長答弁等を受けて全面修正

3/7 法定福利に関する開示請求の実施を追記

3/6:弁護団の再調査声明の追加

この記事が気に入ったらサポートをしてみませんか?