FXの「需給」ー「外国為替特別会計」とは何者なのか

久しぶりに「介入」が入ってネットでも議論が喧々諤々渦巻いているので、ここは1つその "基本的な枠組み” についてお復習いしてみよう

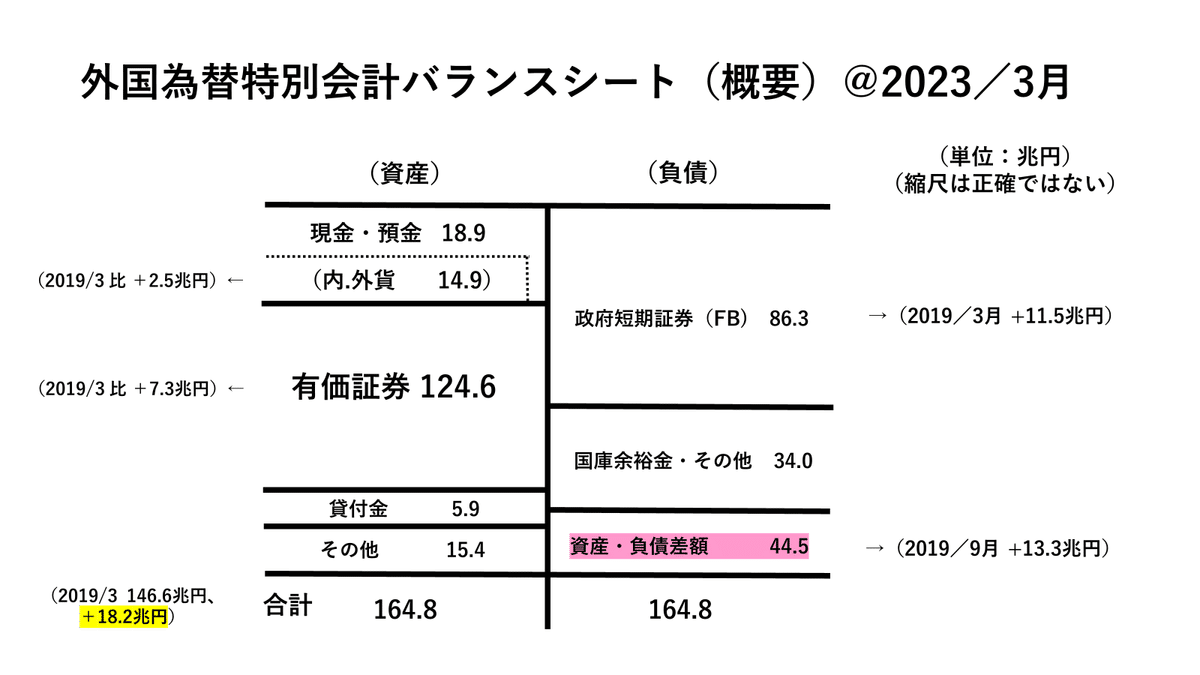

日本の「為替介入」の所管は財務省為替資金課であり、日銀はその指示に基づいて取引を執行する。その中心にあるのが「外国為替特別会計」だ

「ドル買円売介入」( ↑ 標題図)の取引手順は次の通り:

取引額1,000万ドル(10本)、ドル円@107円で換算

①財務省が「ドル円10本」の買いを日銀に指示

②日銀は市中銀行に「ドル円10本」の買いをオーダー

③$1,000万ドル=10.7億円@107円の取引が成立

④財務省は$1,000万ドルを米国債900万ドル、ドル預金100万ドルで運用

⑤売却して足りなくなった▼10.7億円を政府短期証券(FB)を発行して国内円市場から調達

筆者の記憶では約1兆ドルの「介入」平均単価は@107円近辺だったのでここで換算レートとして用いた。” Ms. Watanabe” なら気が付いたと思うが、やり方は基本的にFXの証拠金取引と同じ。違いはFXではT/N( Tomorrow Next、翌日~翌々日)の為替直先(FX Foward)で毎日値洗いされるのに対し、国債を発行できる財務省はFBを発行して足りない円を調達出来ること。だから買ったドルも米国債などで自由に運用できる

ヘッジファンド(HF)もFXと同様の取引手法をとるが、ほぼ無制限にFBを発行できる「外国為替特別会計」は "夢のキャリートレード" 。彼らが1兆ドル単位で「ドル円」を買えば過剰な「円借入+ドル運用」でT/Nのプライスは歪み@5%の「金利差」はあっという間に縮小してしまう。現実にはそんなポートフォリオは組めない

「外国為替特別会計」のバランスシートを見ると「資産・負債差額」が44.5兆円もあるが、これが時価ベースの「為替差益」にあたると推定できる(だから平均持ち値@107円はそう外れてはいない)。企業で言えば「剰余金」。おそらくMTM(Mark-to-Market、時価会計)ではなく簿価会計(買った値段のままの会計処理)されている。 ”含み益” というやつだ

それから特異点がもう1つ。買ったドルを自由に「米国債」等で運用できるため「高いドル金利」が入ってくる。*「預金」にしろ「米国債」にしろ金利が@5%もあればそれだけで年間利息が+500億ドル≓+7.7兆円

更に…この+500億ドルを@5%で「再投資」すれば ”複利効果” で運用益は雪だるま式に増える、e.g., @5%×10年複利≓+64% ↓

*FRBが現在の「付利政策」=当座預金に政策金利の金利を払う政策を行う前は「ドル通知預金」として市中銀行に預けられてた。毎日「入札方式」で、当時ドルが足りなくてヒィヒィ言っていた筆者の勤めていた銀行(苦笑)は邦銀より高めの金利を提示。随分助けて貰った。実際やり取りしていたのでこの辺りの事情には詳しくなった

ついでに言えば発行した円建FBの金利は暫く「マイナス金利」だったわけで「お金」を借りているのに利息を貰っている状態。元・財務官の前日銀総裁がいかに財務省に貢献していたか判ろうというもの

巨額の保険金を預かる生損保もこれに近い運用が出来るが、問題はFXリスク。相場が「円高」に触れれば運用益などすぐに消し飛んでしまう。国だからできる巨額ポートフフォリオであり、まさに "夢のキャリートレード"

”ゴールデンウィークの薄商いを狙っただけ”

”介入の効果は一時的ですぐ@160円に戻る”

こう言う声が多く聞かれるが本当にそうか。「需給」で考えて見よう

確かに円の1日の決済量は1兆ドルを超えその半分近くはFX。だから5兆円の「介入」は "大海へ1滴の水" に思える。だがことはそう単純ではない

問題はFXのうち真に市場の「需給」に変化を起こせるのはどのくらいか

” Ms. Watanabe” もHFも「買って売る」「売って買う」の短期取引が主体で「価格」を動かす「需給」に働き開ける力はゼロ。輸出入業者等の ”売り切り” ”買い切り” 、いわゆる ”真水の売買” には抗えない。5,000億ドル近いFX取引の@95%以上は「需給」インパクトゼロの取引で「価格」を動かすのは ”真水の売買” 。トレーダーはそれに提灯を付けるだけだ

では「外国為替特別会計」はどうか

これだけ長期に渡って継続している「キャリートレード」は「投資」に近く、この1兆ドルの「買い」自体が「ドル円」の価格形成に影響を与えてきたと推察できる。つまり市場の「需給」の一部を形成しており、巨額なだけにその「利食い」は影響が大きい。「損切りは拾え」というが逆に言えば「利食いからは逃げろ」。あまり舐めていると痛い目にあう

「介入」だけならこれ程警戒しなかったが、決定的なのは 前稿.「金利」より「量」ー 「ドル高」の脅威に対処する ”国際協調” の枠組み|損切丸 (note.com) でFRBが「ドル」の「量」≓「需給」に手を加えてきた事。年間+60兆円もドルを増やすインパクトに「介入」が重なれば影響力は増す。FRBと日銀・財務省は明らかに協力体制を取っており2カ国連携の「国策」を侮るのは危険。それだけ「ドル高」の脅威を認識しているという事

だからドル円が@152円台までズルズル落ちているのはある程度納得。ウォール街もFRBと意思疎通しているだろうし日本サイドもそう。ビットコインもWTI(NY原油先物)も様子が変だし、ここはいい加減な評論家やネットの言説に流されず慎重に「エントリーポイント」を探った方がいい。 ”勇敢” と ”無謀” は紙一重。 ”真実はいつも1つ” (苦笑)

ps. 「介入に税金を投入するな!」「その5兆円を国民に配れ!」と言っている方々。「介入」に「税金」は使いません。だから「介入」資金は「給付金」には化けません。本 note. ご一読を

この記事が気に入ったらサポートをしてみませんか?