ARM 2024/Q4決算カンファレンスコール

ご清聴ありがとうございます。2024年度第4四半期の武装勢力に関する電話会議にようこそ。現在、参加者の皆様はリスナーのみとなっております。スピーカーのプレゼンテーションの後、質疑応答があります。

セッション中に質問をするには、電話のスター11を押す必要があります。その後、あなたの手が挙手されたことを知らせる自動メッセージが流れます。質問を取り消すには、もう一度スター11を押してください。

本日の会議は録音されております。それでは、スピーカーのインベスター・リレーションズ担当バイス・プレジデント、アン・ソーントンに会議を引き継ぎたいと思います。どうぞよろしくお願いいたします。

ありがとうございました。皆さん、おはようございます。私はイアン・ソーントンと申しまして、ARMのIR部長を務めております。2024年3月31日に終了する会計年度第4四半期の決算電話会議に、皆様をお招きしたいと思います。

本日は、ARMの最高経営責任者(CEO)であるレニー・ハウスと、ARMの最高財務責任者(CFO)であるジェイソン・チャイルドとご一緒させていただきます。皆さんは株主通信をダウンロードしてお読みになったことと思います。そうでない方は、ARMの投資家向けウェブサイト(investors .arm .com)でご覧いただけます。

株主通信では、四半期進捗における当社の戦略的プロセスについて豊富な最新情報を提供しています。その前に、この電話会議の中で、ARMは予測、目標、および会社やその業績に関するその他の将来見通し情報について説明する予定であることを、皆様にお伝えしておきます。

これらの記述は、将来の結果や業績に関する現時点での最善の判断を示すものですが、実際の業績には多くのリスクや不確実性が伴うため、実際の結果が予想と大きく異なる可能性があります。

本通話で強調したリスクに加え、当社の将来の業績や結果に影響を及ぼす可能性のある重要なリスク要因は、2023年9月14日にSECに提出したForm F1による登録届出書に記載されています。

ARMは、将来の見通しに関する記述を更新する義務を負いません。また、本説明では非GAAP財務指標を参照しますが、これらの非GAAP財務指標のうち、最も直接的に比較可能なGAAP財務指標との調整、および不合理な努力なしに調整できない特定の非GAAP財務指標の予測に関する説明、および補足財務情報は、本日発表した株主通信に記載されています。

株主通信およびその他の決算関連資料は、当社のウェブサイト(investors .arm .com)でご覧いただけます。それでは、準備のできたレニーに電話を回します。

ありがとう、イアン。皆さん、こんにちは。それでは、私から少しコメントをさせていただき、ジェイソンに引き継ぎますが、要約しますと、第4四半期は明らかに会計年度末であり、非常に素晴らしい四半期でした。

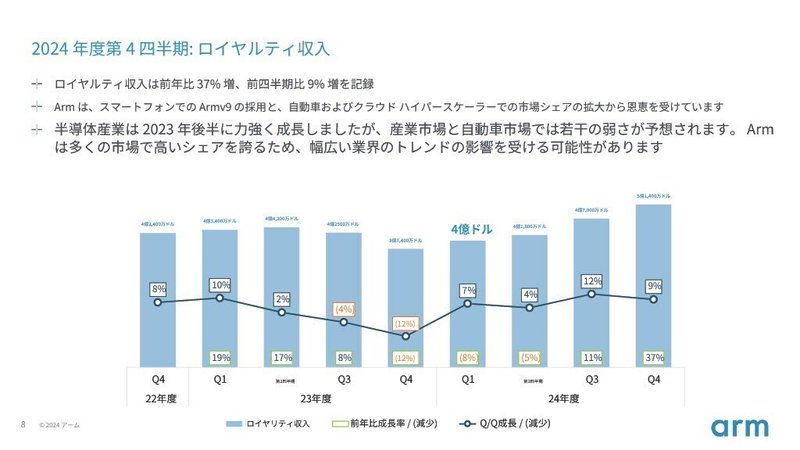

今期は過去最高の売上高を記録し、上場企業として最初の会計年度が終了したことで、ガイダンス範囲の上限を上回る売上高を記録しました。具体的には、第4四半期の売上高は前年同期比47%増となりました。

ロイヤリティは前年同期比37%増です。これは、もう少し詳しくお話ししますが、v9の採用が加速したことによるものです。また、ライセンシングも前年同期比で60%増加しましたが、これはAIという大きなビジネスチャンスを獲得するための研究開発投資の増加によるものです。

さて、振り返ってみると、ロードショーやIPOの際にお話しした拡大戦略は、現在、すべて会社の成長を牽引しています。前述したように、前四半期のロイヤリティは前年同期比37%増と大幅に伸びましたが、これはv9の採用が本当に原動力となっています。

B8からB9への移行が加速しており、ロイヤリティが向上しているだけでなく、チップ内のCPU数が増加しているため、すべてのエンドマーケットでロイヤリティの伸びが加速しています。

B8からB9への移行が加速することで、ロイヤリティが向上するだけでなく、チップ内のCPUの数が増えるため、すべてのエンド市場でロイヤリティがさらに増加します。B9の採用は今後も増え続けるでしょう。前四半期には、当社の多角化戦略の証明も見られました。

最新のハイパースケーラーであるグーグルは、データセンター向けのカスタムチップであるARMベースのAxionプロセッサを発表した。彼らが当社を選んだのは、当社の計算効率だけでなく、高性能なチップを持つだけでなく、素晴らしいTCOでますます高性能なブレード、ラック、システムを設計できることが大きな理由です。

また、B9をベースとした同社初の自律型ソリューションも発表しました。これは、機能安全などの自動車向け強化機能を備えたB9の性能を自動車分野にも提供することになり、非常に重要なことです。

この分野での大きな成長が期待されます。また、IoTベースの設計向けに、計画上最も低消費電力のトランスEthos U85を発表しました。成長性という点では最も満足していますが、その軌道という点では非常に有能な戦略のひとつが、コンピュート・サブシステムと呼ばれるものです。

これらは、基本的にIPのブロックを取り込み、それらを検証・検証された完全なソリューションにまとめることで、顧客の市場投入までの時間を大幅に短縮し、また高性能なソリューションを提供するものです。

そのため、今四半期にV3 Neoverse CSSを発表し、性能と利点を向上させました。最初の車載用CSSは現在、主要パートナーと協議中です。市場投入までの時間や効率という点で、顧客にとって有利になります。また、デザイン・マイクロソフトやコバルト・チップを手がけるネオバース・スペースの最初の顧客は、現在立ち上がりつつあります。

しかし、おそらくもっとエキサイティングな観点から言うと、このコンピュート・サブシステム戦略については、申し込みが殺到しています。製品に対する需要は予想以上に多く、時間の経過とともに大きく成長する見込みです。

われわれがアプローチしているすべてのエンド・マーケットがCSSのニーズを持っており、われわれは将来、それらについて話をすることに非常に興奮している。また、これらすべてはAIによって推進されています。なぜなら、アームは地球上で最大のCPUインストール・ベースであり、世界人口の70%以上がそのCPUを使用しているからです。

このようなAIワークロードがエッジデバイスからトレーニングデータセンターまで移動するようになると、アームのCPUの観点からのサポートが必要になるのは当然のことです。そのため、クラウドエッジからGPTからllamaまで、すべてのAIワークロードがarmに依存し、arm上で実行されており、当社のライセンス活動は、おそらくその最良の代用品であると思われます。

AIに適用されるライセンス収入について考える方法は、ソフトウェアの進歩がハードウェアよりも速いということです。ハードウェアの設計は、これらの新しいAIワークロードのニーズを確実に捉えることができるように、迅速にアップグレードする必要があります。

そのため、ライセンシング活動が大きく伸びています。このことは前四半期にもお話しましたが、今四半期も継続しています。このようなことから、私たちは来年の成長見通しに非常に自信を持っています。

昨年は20%以上の増収でしたが、今年と来年はそれ以上の増収を見込んでいます。私たちの成長は加速しています。最後に、10億の売上を達成するのに20年かかりました。

20億ドルに到達するのに10年かかった。今年は最初の年間20億ドルからわずか2年で30億ドルを突破し、今年は40億ドル近くになると予想している。未来はとても明るいし、私たちは腕を振るうだろうし、その未来にこれ以上ないほど興奮している。

それでは、ジェイソンに話を譲ります。ありがとう、レニー

第4四半期は、ARMにとって素晴らしい年の締めくくりとなりました。当四半期の売上高は前年同期比47%増の9億2,800万ドル、ライセンス収入は60%増、ロイヤリティ収入は37%増となり、非GAAPベースの営業利益率は42%となりました。

また、好調な売上高を達成するだけでなく、残存履行義務(RPO)も前年比45%増の約25億ドルに拡大した。ロイヤリティの加速と記録的なRPOにより、25年3月期に向けて素晴らしい準備が整いました。

ガイダンスについては、第1四半期と2025年3月31日を期末とする会計年度の両方について簡単に触れたいと思います。第1四半期の売上高は8億7,500万ドルから9億2,500万ドルを見込んでおり、前年同期比で30%から37%の増収となる。

非GAAPベースの営業費用は4億7,500万ドルを見込んでいますが、これは現金報酬から株式報酬への移行完了に伴う報酬の変更、および第4四半期の1回限りの費用によるものです。

その結果、非GAAPベースのEPSは32~36セントとなる見込みです。第1四半期の収益ダイナミクスをもう少し詳しく説明すると、ロイヤリティ収入は好調を維持し、前年同期比約20%の成長を見込んでいる。

この成長は、RMB9の継続的な採用とスマートフォンの回復、自動車およびハイパースケーラーにおける継続的なシェア拡大によるものである。これは、多くの同業半導体メーカーが広く報告しているように、より広範な産業市場における在庫調整によるIoTの低迷によって一部相殺されている。

第 1 四半期のライセンス収入およびその他の収入については、バックログからの収入に牽引され、前四半期比で若干の増 加を見込んでいる。第25期については、売上高は38億~41億ドルで、前年同期比17~27%の増加を見込んでいます。

非GAAPベースの営業費用は20億5,000万ドル(前年比19%増)を見込んでおり、これは将来の成長イニシアチブをサポートするための研究開発への投資を継続するためです。通期の非GAAPベースのEPSは1.45~1.65ドルを見込んでいます。

当社のライセンスビジネスは、年換算契約価値(ACB)という指標で最もよく理解できると考えています。ACBの見通しは引き続き強い。ARMの最新IPの持続的な需要を反映し、年間では二桁前半の成長を見込んでいます。

しかし、ライセンス収入は、収益認識のタイミングにより、期によってばらつきがある。現在の予測では、上半期のライセンス収入が年間ライセンス収入の約40%を占め、第2四半期が最も少なく、第4四半期が最も多くなると予想しています。

当社は、バックログ、更新、新規ライセンスの組み合わせにより、高い視認性を持っています。ロイヤリティについては、ARMベースのチップに対する需要に引き続き大きな自信を持っており、V9の継続的な採用、クラウドおよび自動車分野での市場シェア拡大、さらに下半期に立ち上がり始める当社のコンピュート・サブシステムをベースとしたチップに牽引され、20%台半ばの葉の成長を見込んでいます。

今年度以降の見通しとしては、新規ライセンスのパイプライン、すでに締結した契約、開発中または出荷中のロイヤリティチップに基づき、2026年度および27年度の各年度において、総売上高が前年度比20%以上の成長を維持すると見込んでいます。

では、イアンに電話を戻します。

ありがとうございました。これより質疑応答に移ります。ご質問はお一人様1問までとさせていただきます。お時間が許せば、もう1周します。

オペレーター、あなたにお返しします。

確かに、質問をする際の注意事項として、電話のスター・ワンを押して、お名前がアナウンスされるまでお待ちください。質問を取り下げたい場合は、もう一度スター・ワン・ワンを押してください。質問は1つに絞って、列にお並びください。

質疑応答の名簿を作成しますので、それまでお待ちください。最初の質問まで少々お待ちください。最初の質問は、ドイツ銀行のロス・シーモアさんからです。お待たせしました。

こんにちは。ご質問ありがとうございます。レネー、インフラ事業、特にクラウド事業について質問させてください。あなたは、ハイパースケーラの多くの顧客から立ち上がりつつある、さまざまな設計の勝利を列挙しました。

私が本当に不思議に思っているのは、IPOのプロセスで、あなたはこの市場における市場シェアが10%から27%程度に上昇すると話していました。今現在発売されている製品は、そのような当初の上昇を考えているのでしょうか、それともIPOプロセスであなたが私たち全員に示した成長率以上の加速を見ているのでしょうか?

ロス、私はこの数字に自信を持っている。私たちが話をしたときから少し変わった原動力の1つは、AIを中心としたデータセンターへの投資の増加だと思います。

このことは、いくつかの理由からARMにとって良い兆候です。まず、電力効率とデータセンターに必要なものについて考えるとき、ARMベースの設計の実装は、より電力効率の高いカスタム船を作るだけでなく、ブレード、ストレージへの相互接続、ラック全体の設計によって、より電力効率の高いものとなり、非常に興味深いものになります。

第二に、グレース・ホッパーのIPOプロセスでもお話ししたと思いますが、エヌビディアが最近発表したグレース・ブラックウェルによって、データセンターの底辺でAIアプリケーションの加速が見られると思います。

Grace Blackwellのようなチップを設計する利点の1つは、ARM CPUとNVIDIA GPUを統合することで、CPUとGPU間の相互接続が可能になり、学習や推論アプリケーションの制限要因の1つであるメモリへのアクセスが大幅に向上することです。

従来のシステムでは、外部からX86に接続する場合、PCIeバスで接続する必要があり、速度がはるかに遅くなります。NVIDIAの例では、NVLinkのようなカスタムバスを使用することで、より高いメモリ帯域幅を得ることができます。

ですから、データセンターにおけるARMの採用は、私たちが示した数字よりもおそらく早く進むと思います。

ありがとうございました。

次の質問に移ります。次の質問はバンク・オブ・アメリカ証券のヴィヴェック・アリヤさんからです。ヴィヴェックさん、どうぞよろしくお願いします。

ご質問ありがとうございます。V9コンバージョンについてです。スライド15を見ますと、VAがベースの約半分になるのに7年ほどかかっています。

プラネール、このV9化をどのように見込んでいますか?1年で20%ほどのコンバージョンを達成し、スタートダッシュを切ったように見えます。25年度にはどのようなコンバージョンを想定していますか?

ジェイソンはロイヤリティを20%成長させるとか言っていたと思う。年度末のコンバージョンのレベルはどのようになりますか?

コンバージョン率についてはジェイソンに話してもらうことにしよう。しかし、V8とV9の違いとして言えることは、V7からV8への転換期には、インフラ事業はまったくありませんでした。

V7からV8へ移行した当時は、インフラ事業はまったくと言っていいほどありませんでした。そのため、V7からV8への転換では見られなかった、V8からV9への転換が成長の原動力となるでしょう。スマートフォン事業では、V9に移行しているプレミアム端末のセグメントがかなり急速に加速しています。

また、プレミアム端末事業が他のセグメントよりも高い成長を遂げていることは、よく知られていると思います。この2つがV9を牽引する要因であり、VAとは少し違って見えると思います。

V9の潜在的な撤退率について、またそれが当社の前年比売上高成長率予測にどのように影響するかについては、ジェイソンにコメントさせたいと思います。

そうですね、500ベーシス・ポイントの成長、あるいは全体に占める割合は、前四半期の10%から15%へ、そして今四半期は15%から20%へと上昇しました。これはかなり安定した数字だと思います。

プラスマイナスもあり得ますが、5%前後の成長、つまり四半期あたり500ベーシス・ポイントのシェア成長が妥当なところでしょう。というのも、V8とV9がまだ残っているわけですから、V9の採用が伸びても、まだV8とV9が残っているわけです。

IPO時や前四半期にこの話をしたときのことを思い出してください。また、V9からサブシステムに移行した場合、ロイヤリティがほぼ倍増します。ですから、今年末にはサブシステムのオンライン化が始まります。

そして来年には、おそらく3年から4年という時間枠で、ロイヤリティの大きな割合を占めるようになるでしょう。

ですから、ロイヤリティの見通しについては、今後数年間は20%台に近づくか、あるいは20%台になると考えています。

次の質問はTDコーエンのマット・ラムジーさんからです。

皆さん、どうもありがとうございました。こんにちは。レネ、ロスが言い始めたインフラ事業についての質問に少しお答えしたいと思います。グレース・ホッパーやグレース・ブラックウェルのようなものが、ARMをデータセンターに引き込む促進剤になることは、とてもよくわかります。

その一方で、データセンターの高速化において、CPUとアクセラレータにかかる設備投資の割合を見ると、アクセラレータの割合が圧倒的に多く、この傾向はかなり急速に加速しているようです。

そこで、アクセラレーター・サーバーのヘッド・ノードだけでなく、アクセラレーター部門全体におけるARMの役割について少しお聞かせください。

マット、ご質問ありがとうございます。AWSとGravitonは、ハイパースケーラの設計で勝利を収めたのですが、ARMを使用する利点の1つとして、1ドルあたりのパフォーマンスが挙げられました。

そして、CPUとGPUのバランスを管理する必要がある大規模な設備投資について話すにつれ、ドルあたりのパフォーマンスという指標がますます重要になってきます。というのも、1ドルあたりのパフォーマンスという点で、チップの観点からより優れたTCOを得られるだけでなく、AWSの例を少し紹介すると、ストレージ・オフロード用にARMをベースにしたNitroというチップを製造しているからです。

Nitro SOCとGraviton SOCをEC2コンピュート・ラックに組み合わせ、アクセラレーション用に構成することで、競合に対してかなり説得力のあるコスト・アドバンテージを得ることができます。

というのも、標準デバイスでかなり面白い構成ができるだけでなく、誰かがカスタム実装を行い、先ほどお話ししたインターコネクト機能を大幅に強化したいと思えば、非常に面白くなるからです。

このような柔軟性があるのはARMだけです。ARM以外では、そのようなことはできません。さらに重要なことに、ARMは、ブートコード、システムインターフェイス、オペレーティングシステムのブートに関するすべての作業をパートナーとともに行ってきました。

ですから、私たちはこのプラットフォームで成功するために非常に有利な立場にあります。ですから、簡単にまとめると、おっしゃったようなことはすべて当社にとって非常に良いことで、データセンター市場の成長率は、おそらく当初の予想よりも良くなると思います。

ありがとうございました。

次の質問に移ります。次の質問は、サスケハナ・インターナショナル・グループのマディ・アシーニさんです。お待たせしました。

はい、私の質問にお答えいただきありがとうございます。25会計年度のカラーに戻り、特にライセンスについてお聞きしたいのですが。ライセンス事業の構成比は年度後半に回復したと考えるべきでしょうか。

これは、スマートフォンの顧客がARM V9の更新を行ったためでしょうか?それとももっと広範囲に及ぶのでしょうか?

より広範囲になると予想している。先ほど申し上げたように、第4四半期が中心になると思います。つまり、第4四半期は今年最大のライセンス市場になる。しかし、私たちがサービスを提供するすべての異なるエンド・マーケットにおいてAIに焦点を当て、AI能力に焦点を当てることで、かなり広範囲に及ぶと予想されます。

また、スマートフォンについては、25年暦年のスマートフォン出荷からロイヤリティが発生する予定です。

当社の最初のサブシステムは、基本的に今年最後の四半期に発売される予定です。そのため、第4四半期には開始されることになりますが、25年第1四半期には開始されることになると思います。

技術をライセンス供与してからロイヤリティが発生するまで、おそらく最良のケースでも2、3年はかかるでしょう。

我々は料率を知っている。市場シェアなどもわかっています。新しい設計については、先ほどのロスのマットの質問ですが、サーバーに搭載するSoCを開発しようとしていて、Linuxを実行する必要があり、SUSEやKubernetesなどを実行する必要がある場合、選択肢はARMしかありません。

Windowsを実行するSoCを作ろうとするなら、選択肢は1つしかなく、それはARMだ。AndroidやGeminiを動かすSoCを作ろうとするなら、選択肢はARMしかありません。ですから、ライセンス供与が実現するという点で、私たちは非常に高い自信を持っています。

厄介なのは、そのライセンスが12月15日に締結されるのか、それとも1月15日に締結されるのか、四半期をまたいで移動するのか、という可視性の点です。しかし、その市場に参加したいのであれば、選択肢はかなり限られているからだ。

また、CopilotのようなWindows上の要素や、Android用のGeminiのようなものを加えると、これらの新しいAI機能を活用するために、次世代技術にアクセスできるようにしようとするライセンシーの努力が加速していることがわかります。

ありがとうございました。

次の質問に移ります。念のためお断りしておきますが、質問は1つに絞ってください。次の質問は、Needham&Companyのチャールズ・シーさんからです。チャールズ、お電話をどうぞ。

ありがとうございます。こんにちは。少し後ろ向きな質問になりますが、質問があります。これは前四半期によくあった質問なのですが、12月期のロイヤリティ収入の伸びについてです。

そして3月もまた、前四半期比で非常に力強い伸びを示しています。12月期のロイヤリティ収入のうち、ARM中国の代理店である関連当事者からの収入はどの程度あったのか、すでに開示されていますが、少なくとも前四半期比では、ARM中国が12月期のロイヤリティ収入の伸びを牽引していたことがわかりました。

中国以外の地域は、おそらく前四半期比4%程度の成長率にとどまっています。この機会に、12月期の中国でのロイヤリティ収入の前四半期比50%超の伸びは何だったのか、明らかにしていただけないでしょうか。

また、3月期については、中国と中国以外、どちらが前期の伸びの大半を占めているのか、その内訳を教えていただけますか。ありがとうございます。

ジェイソンです。質問をお受けします。まず、中国の携帯電話市場は少し回復してきています。12月期まで遡ると1.5%、2%ほど上昇しています。

しかし、それ以上に大きな影響があったのは、中国の消費者がOEMやパートナーから製品を購入するというミックスシフトです。

つまり、ロイヤリティの観点からは、世界のその他の地域から関連当事者への移行ということになります。ちなみに関係者はほとんどが中国です。

さて、3月期についても同様の傾向が見られます。その他の地域は加速しています。つまり、第3四半期には11.12%だったロイヤリティが、第4四半期には37%に上昇しました。

つまり、世界全体で幅広く増加していますが、中国でも第3四半期と同じような要因で加速が見られるでしょう。

ジェイソンが加速しているとおっしゃる場合、そのパーセンテージは若い年という意味でしょうか?はい、ありがとうございます。

ありがとうございます。

次の質問に移ります。次の質問はゴールドマン・サックスのトシ・アハリさんからです。

どうもありがとうございます。ロイヤリティ事業の6月期の見通しについて、比較的短期的な質問をさせてください。あなたのコメントから推測すると、ロイヤリティについては、前四半期比で7%の減収を想定しているようですが。

V8からV9への移行を考えると、ロイヤリティは順調に伸び続けていると思います。過去数年間のビジネスを見ると、典型的な季節性は前四半期比で増加していると思います。

そこで質問ですが、前四半期比で減少している要因は何でしょうか?スマートフォン市場であれ、その他の大きな要因であれ。

ありがとうございます。

7%の前四半期比減少の要因は、パートナー各社が誠意ある予測、あるいは実際に公表している予測との組み合わせによるものです。

つまり、すべての大手企業が、さまざまな市場において、基本的には、ネットワーキング、産業用およびIoTの分野で、かなり大幅な減少または低迷が見られるということです。

モバイルに関しては、ほぼ一貫していると思います。そのため、全体的な成長率は20%台と、非常にプラスになると思います。しかし、1年以上前の底打ちから脱却しているため、前年同期比は前四半期に比べると少し小さくなるでしょう。

しかし、パートナーにさまざまな影響が出るかどうか、それはもちろんロイヤルティに反映されますから、おそらく上振れするでしょう。しかし、今現在はそのような状況です。四半期末には明らかにわかると思います。

ジェイソン、はっきりさせておきたいのですが、自動車とIoTは相対的なアンダーパフォーマーで、6月以降はクライアントとインフラは相対的に回復すると言っていいのでしょうか?それは最初の発言ですか?

ええ、一概に正しいとは言っていません。

ではまた次回。さようなら。

ありがとうございました。

次の質問に移ります。次の質問はループ・キャピタルのアナンダ・バルアさんからです。お待たせしました。

こんにちは、ステイシー博士、質問を受け付けます。今後数年間、つまり4年間の顧客におけるPCの可能性についてお考えをお聞かせください。あなたが行ってきたエコシステムにおける様々な人々との協働を考えると、実に興味深い相互作用が起こっているように思えます。

その可能性について、何かご意見があればお聞かせください。ありがとうございます。

ええ、ご質問ありがとうございます。私たちは長い間、明らかにウィンドウズのエコシステムに取り組んできました。アップルのエコシステムは完全に転換しました。ですから、私たちが成長について考えるとき、Windowsについて話しているのです。

今後数年間、私たちは成長の可能性について非常にポジティブに考えています。PC業界、特にWindows on Arm分野が成長するために必要なことの1つは、複数のユニット、複数のSKU、複数の価格帯、複数の体験を最終消費者に提供するためのサプライヤー基盤の多様化だと思います。

私が聞いているところでは、今後12~36ヶ月の間に、この市場にサービスを提供するサプライヤーが複数になるようです。そして、今後2~3年の間に、Armのエコシステムが大きな市場シェアを獲得する時が来ると考えています。その主な理由は、他のエコシステムで見てきた経験のレベル、素晴らしいパフォーマンス、優れたバッテリー寿命、ファンを除いた高性能マシンを構築できるという事実です。

こういったことが積み重なり、大きく成長するのだと思います。ベンダーの基盤が多様化すれば、今後12カ月から36カ月で成長が本格化すると思います。

本当に素晴らしい内容ですね。本当にありがとう。本当にありがとう。

どういたしまして。

では、次の質問に移ります。次のご質問はウェルズ・ファーゴ証券のゲーリー・モブリーさんからです。ゲイリー、回線は開いています。ありがとうございます。

私の質問に答えてくれてありがとう。第25会計年度が終了した時点で、あなたはライセンス収入を過去2年間で20%、20%の割合で成長させたことになりますね。これはIPOロードショーであなたが予想していたよりもはるかに高い数字です。

また、長期的には10%の成長を予測しているようですね。ということは、ライセンス収入の成長という点で、私たちが考えるべき新たな長期的目標はこれなのでしょうか?また、それに関連して、上位30社の顧客の半数をATAのライセンシーに転換したことを強調されています。

残りの半分をATAのライセンシーにするのは難しいのでしょうか?

ご質問ありがとうございます。私がライセンス収入について考えているのは、おっしゃるとおり、非常に好調を維持しているということです。今後の見通しとしては、ライセンス活動の勢いを止めるようなものは見当たらないということです。

その理由は、前にも述べたように、A、より多くのAIを必要とし、B、豊富なアプリケーション・エコシステムのサポートを必要とし、C、幅広いOSのサポートを必要とするこれらの市場に参入しようとするならば、パートナーにとって論理的な選択肢はオンしかないからです。

そのため、私たちはこの勢いを維持し、持続させることができると確信しています。最終的にどの程度の割合の顧客がATAに移行するかという点では、私の予想では、ある時点でおそらく顧客ベースの80%がATAに移行すると思います。

ではジェイソン、質問の後半はあなたに譲ります。

そうですね。ATAを見ました。ノートに書いてあるかどうかわかりませんが。ATAパートナーを27から31に増やしました。つまり4人増えた。つまり、少なくとも上位20社のうち、およそ半数以上がATAに加盟していることになります。

しかし、来年を見据えたとき、IPOを考えていたときと比較して、私たちが満足していることは何だろうか。私たちが考えていたのは、おそらく前年比30%近い成長率とロイヤルティだろうということでした。

そして、私たちは皆、業界全体が調整すると予想していました。しかし、産業用IoTとネットワーキングはまだそこまで来ていないことがわかりました。そのため、ロイヤリティを少し引き下げても、その引き下げ分よりもさらに多くのライセンスを獲得することができました。

これはAIに非常に関連しています。なぜなら、すべてのライセンス契約、少なくとも大規模なATAは、ロイヤリティへの転換率が非常に高いからです。

ですから、特に成熟した大企業は、通常、ライセンス契約からデザインウィンを獲得し、それをロイヤルティに変えることに長けています。また、これらの案件はすべてB9であるため、ロイヤルティ率は古いタイプの企業よりも高くなります。

ですから、IPOのときにお話ししたように、今後2、3年でロイヤリティが総収入の75%以上になることを期待しています。それは今でも大いに期待している。

B9ペネトレーションのライフサイクルが深まり、さらにコンピュート・サブシステムが再び稼働し始めると、ロイヤリティはさらに高くなります。

今年末には、来年に向けてロイヤリティの構成比がさらに高くなるような素晴らしい準備が整いました。

ありがとうございます。

次の質問に移ります。次の質問は、モルガン・ファミリーのリー・シンプソンさんです。リーさん、どうぞ。

ありがとうございます。車載用V9プロファイル、つまり車載用強化プロファイルに話を戻したいと思います。テキサス、NXP、エヌビディアなどからのリード・ライセンスが含まれていますが、そのライセンスが第4四半期の数字にどの程度反映され、RPOにどの程度反映されたのかを理解したいのです。

また、それに関連して、私が正しく聞いているかどうかわかりませんが、複数の顧客が2025年のCSSリリースに向けて取り組んでいるとおっしゃっていましたが、ありがとうございます。

自動車用V9 AE技術のライセンス面での貢献については、ジェイソンが詳しく説明してくれるでしょう。CSSについては、複数のパートナーが取り組んでいます。

自動車業界について考えてみると、非常に複雑な市場であり、ある程度のカスタマイズが必要ですが、ある程度の標準化も望んでいます。自動車メーカー各社は、差別化につながるさまざまな貢献があり、かつ標準化も可能な、フル・ソフトウェア・スタックをサポートするソリューションを望んでいます。

そのため、私たちはこのレベルにおいて、さまざまなOEMと素晴らしい関係を築いてきました。そして、私たちの他の事業でCSSに見られたような需要が、自動車業界にもあると確信しています。

このようなデバイスの複雑さ、それに伴うコスト、さらにサプライチェーンの弾力性の必要性を考えると、あらゆる面で理にかなっています。では、ライセンス収入とその関連性についてのご質問はジェイソンにお願いします。

この場合、自動車向けのライセンス収入は少し特殊です。通常、私たちは予約の50%ほどを獲得しています。予約時に収益として計上します。今回の場合、V9はまだ自動車向けには配信されていませんが、もうすぐ配信されます。

V9はまだ自動車向けには供給されていませんので、近々発売される予定です。発売されればすぐにリリースされるので、そうなればバウンスします。

素晴らしい。明確にしてくれてありがとう。

次の質問に移ります。次の質問は、Redburn Atlanticのティム・シュルツ-メランダーさんからです。はい。

ああ、どうも、私の質問に答えてくれてありがとう。来期のロイヤリティの見通しをもう一度掘り下げて、数量と価格の影響を少し分けて考えてみたいと思います。ミックスが四半期ごとに5%ポイントずつ増加するというお話があったと思いますが、これは25年間でかなり大きな追い風になるはずです。

販売価格とミックスの内訳を少し教えていただけますか?ありがとうございます。

前四半期は、パートナー各社の平均的な成長率は2%程度でした。

この差は、よりプレミアムなチップ、より高いロイヤリティ、そしてV9に関連する高いロイヤリティのミックスによるものです。ですから、次の四半期では、ロイヤリティを支払っている同業他社全体のロイヤリティはおそらく5%程度になると予想しています。

もちろん、ミックスについては、V9の部分についてはある程度把握できていますが、プレミアム市場のさまざまな側面におけるミックスについては、事前に把握することは非常に困難です。

というのも、繰り返しになりますが、これら以外の大半の市場の構成比は、詳細までは分かりませんが、ほぼ一貫していると推測されるからです。

ロイヤリティの増加は、ほとんどがV9のおかげであり、ミックスの影響は、市場全体の台数の伸びをかなり上回っています。

大変参考になりました。ありがとうございました。

次の質問は、J.P.モルガンのハーラン・サーさんです。ハーランさん、回線は開いています。

こんにちは。私の質問にお答えいただきありがとうございます。第4四半期のACVは前年同期比45%増と好調でした。非常に好調な年末でした。もちろん、大型の更新がいくつか重なったこともあります。しかし、より重要なのは、すべてのエンド・マーケットで、より付加価値の高いコンピュートやコンピュート・サブシステムのアイデアを採用し、将来のチップ設計プログラムに目を向けているということです。

更新のパイプラインや顧客との話し合い、プログラムのタイミングを見ると、今年も強力なライセンシングの伸びが期待できそうです。しかし、パイプラインは、チームが今年度中にバックログ総額を伸ばせることを示唆しているのでしょうか?

ハーラン、ジェイソンです。まずは私から。まず質問から。昨年を振り返ってみると、売上高と受注残の増減を足し合わせてブッキングを考えることができると思います。

昨年は22億ドルでした。そして、今年の想定を見ると、間違いなくそれ以下になっています。さて、昨年は22億をかなり下回る数字でスタートしました。

そして、昨年も申し上げましたように、私たちは本当に好調なブッキングを達成することができました。そのため、今年のライセンス契約の想定は、おそらく昨年の60%程度になるのではないかと考えています。

少なくとも、私たちの計画を達成するために必要な数字です。確かにチャンスはある。昨年を振り返れば、おそらく同じような範囲にオーバーエイジがあったはずです。

私たちは、おそらく実際の達成率の60%か70%以上の計画でスタートしました。そのため、現在の計画には十分な目処が立っていますし、比較的幅を持たせていますが、それは、これらの案件がいつヒットするかというタイミングや、第3四半期なのか第4四半期なのかということを考慮しなければならないからです。

しかし、今年のガイダンスの中間値を見て、どれくらいの確信度があるかというと、ガイダンスの中間値の80%以上がすでに受注済みか、ロイヤリティの契約済みであるということです。

ですから、私たちがやろうとしているのは、その年に契約する予定の予約の増加を予測することです。そして、その先には何があるのか。

現在パイプラインにあるものを超えて、その先にあるものを予測するつもりはありません。しかし、もし今年が昨年と同じような年になるようであれば、そこにいくつかの可能性が出てくるでしょう。

ありがとう、ジェイソン。

ありがとう、エレン。ありがとう。それでは、最後にCEOのレニー・ホーズにご挨拶をお願いしたいと思います。

皆さん、ご質問ありがとうございました。私たちがなぜ会社の将来にこれほど自信を持っているのか、その理由を少しでもご理解いただければ幸いです。このような電話会議を開催するのは3回目であり、過去最高の売上高を報告するのも3回目であり、今後の四半期の成長を予測するのも3回目です。

つまり、上場企業として過去最高の収益を4分の3達成したことになります。また、来四半期の業績予想についても、数年前に打ち出した戦略が結実し、インフラ、車載、クライアントPC、そしてもちろんスマートフォンなど、複数の市場への事業拡大が進んでいることを実感していただけると思います。

加えて、AIの追い風もあり、ライセンス事業はかつてない成長を遂げています。つまり、ARMは他のどの企業とも異なるプラットフォーム企業なのです。ARMの成長と見通しは、これ以上ないほど明るい。

20%の成長を達成した年を終え、さらに翌年、翌々年と、それ以上の成長を遂げようとしています。それでは、お時間をいただきありがとうございました。

本当にありがとうございました。また90日後にお話ししましょう。

以上で本日の電話会議を終わります。ご参加ありがとうございました。これにて終了とさせていただきます。

この記事が気に入ったらサポートをしてみませんか?