米国株師匠🍅アウトライヤー寄稿110

米国株の師匠🍅アウトライヤー様からの寄稿🍅第110回を全文無料で皆さまにお届けします。

第109回から続く

サマリー(要約)

・ショートです、僕は。

・アメリカ株、今後どう立ち回るかにつきまして、僕個人の具体的行動として、第109回寄稿で明示させて頂きました。どうぞご覧になってみてください。

・昨年売り込まれた銘柄に買いが入っているようなイメージしか持てず、新しい銘柄が牽引役となる新しいブルマーケットの最初の局面というようなイメージを僕は持っていません。

・ロングを考えるのは、6月のFOMCが終わったころから

・ロングを考えるのは、6月のFOMCが終わったころから、そのあとでいいと僕は思っています。現在、6月のFOMCで金利を引き上げる可能性が高まっているという事が今マーケットでもっぱら話題にもなっていますから。ロングについては、金利の引き上げ局面が終わる時点というものを確認しながらでいいと思っています。

・金利がより高くなれば、それは株式市場にとって逆風ですし。

・昨年10月に安値を付けて、昨年末までの相場の戻りはイエレンさんの力仕事による影響が非常に大きかったと思っています。(システム(株式や住宅)への流動性の注入という事です・第109回寄稿および過去の寄稿をご参照ください)。今年に入ってからは、January Effect (1月効果)とショートカバーが主。これによる戻り相場。その戻り相場にくっ付く説明は、主に、ソフトランディング(軟着陸・リセッション回避)、ゴールディーロックス・エコノミー(適温経済)、インフレの抑制という事、そこからさらに拍車がかるのが、乗り遅れてはいけない、上に持って行かれる機会損失はいけない、押したら買う、であると僕は解釈しています。

・ここから先は、金利がより高くなる事、ターミナルレート(金利の最高到達点)が高くなる事、企業業績の不調、バリュエーションの低下を意識する時だと思っています。

・ブルームバーグ記事引用~「米株式市場は金融政策と企業利益の現実無視―モルガンSのウィルソン氏}

・僕は、モルガンSのウィルソン氏と目線を合わせている事、これまで述べて参りましたが、この記事の見出しのごとく、僕は思っています。

・A soft landing/ソフトランディング(軟着陸・景気後退回避)という言葉と

A hard landing/ハードランディング(経済・景気が急速に悪化する)という言葉があります。

アメリカの幾人かのエコノミストが使用する言葉として、A no-landing/ノー・ランディング(ソフトランディンとハードランディングのどちらでもない)という言葉があります。

このノー・ラディングのシナリオだと、行きつくところ、ベースラインのインフレーションは高くなって、結果、金利は、”より高く”か”より長く”のどちらかになるのではないかという事も議論として取り上げられてはいます。

*より高く~金利がより高く引き上げられる

*より長く~引き上げた金利を”しばらくの間”高い水準で維持する、その”しばらくの間”が長くなるという意味。

*僕は、僕の、僕が~(この表現につきましては)~私は、人様に対して、こうだ、ああだ、という立場に全くありません。全て、自分の個人的見解として真面目に述べています。うんちゃら、かんちゃら、並べ立てたところで、僕には、なんであれ、取り組まなければならない事に、”真面目に”取り組むということ以外に、取り柄らしい取り柄はありません。無い袖は振れません。これは事実です。

以上、サマリー(要約)と*注記です。

能書き・説明

アメリカ株式市場にある、平時に、よく使い古された言葉のひとつは、「1月に買って5月に売る」です。かつてこの寄稿でも取り上げました。しかし、現在は、FRBが最速のペースで金利を引き上げて来て、金利引き上げを、あと”少なくとも”もう2回、3月と5月に25ベーシスポイントずつ金利を引き上げるだろう、6月のFOMCでの金利引き上げの可能性もかなり高まってきている。金利引き上げを継続している局面です。この金利引き上げ局面において、平時という感覚は持っていません。

金利引き上げを継続している局面、そして同時に、マーケットが将来のEarnings Recession(企業利益のリセッション)を織り込むであろうと考えられる期間はショート。

ロングは、金利引き上げ局面とこの織り込みが終わってから。ロングはそれまで待つ。特に今、ターミナルレート(金利の最終到達点)がより高くなる可能性があるわけですので。(第109回寄稿をご参照頂けましたら)

これは、FactSetさんがシェアしてくださったツィートとチャートです。

S&P500は、2020年第3四半期(-5.7%)以来初めて、2022年第4四半期(-4.9%)の前年比収益の減少を報告しています。

$SPX is reporting a Y/Y earnings decline for Q4 2022 (-4.9%) for the first time since Q3 2020 (-5.7%). #earnings, #earningsinsight, https://t.co/EABMtWZoxe pic.twitter.com/7ne6VvuNfR

— FactSet (@FactSet) February 11, 2023

それで、アメリカのアナリストの方何人かのご意見を拝聴・そこから具体的数字を引用させて頂きますと、現時点で、直近向こう2四半期、2023年第1四半期マイナス5.16%、2023年第2四半期マイナス3.13%と向こう2四半期ともにマイナスに転じていますという事です。

上記につきまして。去年11月末頃、アウトライヤーが1回目のスペースの機会を持たせて頂いた頃においては、一般的に、2023年については5%増益予想。それで、昨年12月中旬過ぎ、2回目のスペースの機会を持たせて頂いた頃においては、一般的に、2023年について3%増益予想。今年に入って、2023年、約3~4週間前は、これがプラスマイナスゼロの予想。その中で、まず現在、向こう2四半期、2023年第1四半期マイナス5.16%、2023年第2四半期マイナス3.13%と向こう2四半期ともにマイナスに転じていますという事です。

企業収益・企業利益の不調の行方を凝視

僕は、この寄稿でずっと申し上げてきました企業収益・企業利益の不調の行方を凝視しております。

S&P500で現在約18.3xくらいと言われているバリュエーションは、今後縮小するであろうと見ています。また、ザックリ5%の政策金利下でブルマーケットがどんどん進行するとも思っていません。

過去の寄稿でチャートなども掲載して述べてきました通り、ナスダックは買われ過ぎの状態です。S&P500のインデックスにIT(Information Technology)株が占める割り合いが高い事も過去の寄稿で色別チャート共に引用させて頂きました。

よって、買われ過ぎのナスダックと僕はここのところずっとそう見ています。

今年について、僕が目線を合わせているおひとり、BofA(バンク・オブ・アメリカ)のストラテジスト、マイケル・ハートネットさん、テクノロジーセクターについて、”売り”と述べておられたことも過去に寄稿させて頂きました。

ですから、僕は、前述の行動姿勢です。

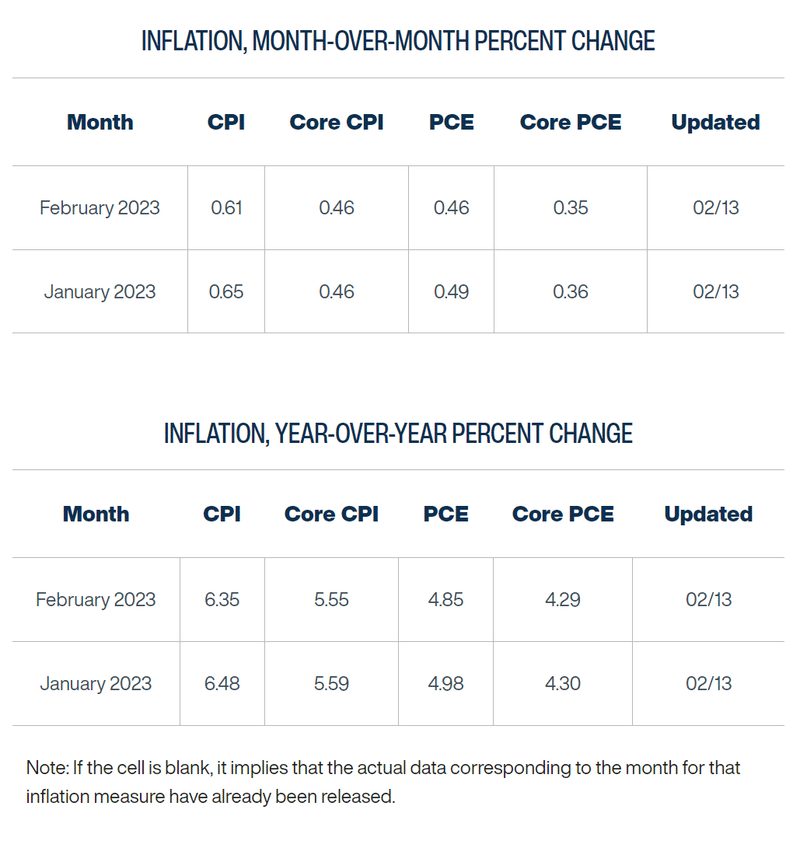

CPI(米消費者物価指数)予想6.2%(前回6.5%)

これは、RahulさんがシェアしてくださったCPI(米消費者物価指数)に対する各社の予想数字一覧です。

🚨𝗖𝗣𝗜 𝗘𝗦𝗧𝗜𝗠𝗔𝗧𝗘𝗦 𝗙𝗢𝗥 𝗧𝗨𝗘𝗦𝗗𝗔𝗬🚨$MS: 6.2%$WFC: 6.2%$JPM: 6.2%$CS: 6.2%$BAC: 6.1%

— Rahul (@rhemrajani9) February 12, 2023

Linsanity Capital @JLinWins : 6.1%

STANDARD CHARTERED: 6.1%

SNBC NIKKO SECURITIES: 6.7%

SCOTIABANK: 6.1%

NORD/LB: 6.2%$LYG: 6.4%

HSBC: 6.2%$ING: 6.4%$NMR: 6.2%

Consensus:… https://t.co/TAvwoOEF5i

クリーブランド連銀のInflation Nowcasting(CPI米消費者物価指数予想)です。

ブルームバーグ記事を引用させて頂きます。

・「ブラックロック、インフレ早期沈静化に異論-プロテクション手放さず」

記事からの引用~「供給のボトルネックは和らぎ、商品価格も下落しており、インフレが今後鈍化しないと彼らは言っているわけではない。彼らが懸念するのは、トレーダーが織り込むインフレ減速のペースと大きさだ。」~略~「ブラックロックのチーフ・インベストメント・ストラテジスト、ウェイ・リ氏は、成長上向きとインフレ鈍化、政策担当者による年内の利下げ転換に投資家が賭ける度合いに驚きを感じている。軽度のリセッション(景気後退)と目標を上回る物価上昇の持続が、同氏の基本シナリオだ。これに対し、リスク資産をターボチャージするようなマクロ経済情勢を市場は想定しているようだ。」

・「彼らが懸念するのは、トレーダーが織り込むインフレ減速のペースと大きさだ。」

・「成長上向きとインフレ鈍化、政策担当者による年内の利下げ転換に投資家が賭ける度合いに驚きを感じている」

・「リスク資産をターボチャージするようなマクロ経済情勢を市場は想定しているようだ」

というところ、僕も同感です。

ブルームバーグ記事~ボウマンFRB理事、「一段の引き締め必要」~インフレ目標に向け

Barchartさんがシャアしてくださったツィートとチャートです。

引用~「ニューヨーク連銀が1月に実施した消費者期待調査では、家計所得の伸びに対する米国消費者期待は1.3ポイント低下して3.3%になりました。これは記録上、最大の月間での減少です。(データ、ほぼ10年前にさかのぼって)」

U.S. consumers expectations of household income growth declined 1.3 percentage points to 3.3% in the January Federal Reserve Bank of New York's survey of consumer expectations. This is the largest monthly drop on record (data going back almost a decade). pic.twitter.com/6Y410tCtHb

— Barchart (@Barchart) February 13, 2023

第111回へ続く

最後に …

これからもアウトライヤー様からの寄稿🍅を皆さまにお届けするつもりです。

もし、この記事を最後まで読んで頂けて、良かったなと思ったら「スキ」をクリックお願いします!

関連スペース

11月27日 第1回スペース 2時間

録音を視聴頂けましたら、幸甚です。どうぞよろしくお願い致します。😊 https://t.co/MxU4c5GKO0

— アウトライヤー (@iEjspQrtBk15hwo) November 27, 2022

12月18日 第2回スペース 2時間20分

12月18日(日曜)17時~

— NEO (@NZensin) December 12, 2022

第2回 アウトライヤーさん

スペース

オンライン上と現実世界の違い

米経済、米金融政策、米株式市場

ウォール街にあった、ある、現実

アメリカを動かしている大きな力https://t.co/ssWxqcz3Ai

12月22日 第3回スペース 12分間

このスペースは余談ベースです。オプションについて、ちょこっと触れ、ウォール街にあった2分間ルール、4年前のアメリカの下院での4分間の出来事のお話です。 https://t.co/NsnZx3JYzd

— アウトライヤー (@iEjspQrtBk15hwo) December 25, 2022

12月24日 第4回スペース 20分間

このスペースは、アメリカ株式市場、株の動向と一部アメリカの政治のお話です。 https://t.co/sXhK9SrHwu

— アウトライヤー (@iEjspQrtBk15hwo) December 25, 2022

12月30日 第5回スペース 20分間

テーマは、アメリカのマーケット、リセッション、皆さんの投資、アメリカで言われている情報の厳選、この寄稿の礎、そして来年、です。 https://t.co/pBKoWAVj03

— アウトライヤー (@iEjspQrtBk15hwo) December 30, 2022

2023年1月19日 第6回スペース 8分間

第6回スペース~テーマ

— アウトライヤー (@iEjspQrtBk15hwo) January 19, 2023

・イエレン財務長官の力仕事

・今から1月31日・2月1日のFOMCまで

・第1四半期の業績発表

・ブル・トラップ

・VIX指数とS&P 500のパフォーマンスは負の相関関係にあるという事

・約5%の政策金利下で、ブルマーケットが始まってそれが継続するんですか? https://t.co/0y2ZGP6t1u

関連note

私、アウトライヤーは、OUTLIER とは関係ありませんが、

OUTLIERは素敵な商品です

OUTLIER 「相乗的にパフォーマンスを高める食品と栄養素を集約。」

🍅🍅

弟子のNEOさんへ

アウトライヤーより。外れ値です。でも異常値ではありません。

笑って許してくださいね。ごゆるりとお時間ある時ご覧になってください。

背景にある経歴:80年代後半から、ペインウェバー証券会社、メリルリンチ証券会社、ベアー・スターンズ証券会社等々の外資系証券会社東京支店法人営業部門に勤務。外資系企業生活で24年の歳月が流れました。

ペインウェバー証券会社ニューヨーク本社にて、2名のメンターのもと、米国株式業務を基礎から習得。なぜ、2名だったかと言いますと、フロントオフィス業務用に1名=MIT出身のトレーダーで数学者、バックオフィス業務用に1名=米国では名の知れたバックオフィスの専門家でした。当時、NY証券取引所にもしばしば、足を運び、入り口から出口まで、叩き込まれました。その後、日本国内の機関投資家向け外国株式営業に携わり、メリルリンチ証券会社とベアー・スターンズ証券会社では、それぞれ東京支店法人営業部門外国株式営業部長として、東京、ニューヨーク(ウォール街)、ロンドン(シティ)を中心に、アジア諸国も含めて、世界中を飛び回りました。グローバル株式・金融業務に従事する上で、メリルリンチ証券会社では、当時のメリルリンチ・グローバル株式営業部門におけるアジア地域2名のグローバル・エクティ・コーディネーターの1人として、米国株式を中心に、グローバルに株式業務推進役の職責も兼務。(この時とっても楽しかったです)

2012年2月に外資系企業生活を終えました。

同2012年年春から、日本企業の顧問に就任。

一貫して、この30年超の期間、何度も何度も現地に足を運び、そこにいた人々と直接仕事をした事を含めて、アメリカの金融政策、アメリカの株式市場を見つめてきました。

🍅注意事項

①不特定多数の者により随時に、誰でも閲覧可能な無料記事です。

②投資助言行為に該当するアドバイスは行いません。短期動向や個別の運用相談に関するご質問へのご回答は一切行っておりません。

③投資の最終決定はご自身のご判断と責任でおこなってください。

④『日刊宝の山』『アウトライヤー寄稿』は利益を保証するものではありません。

サポート🍓本当にいつも有り難うございます。