[起業体験記05]自分の報酬決め

ども、ならなすおです。

今回は、「自分に報酬を出す」件です。

額決定に当たって参考にする事柄や、手続なんかをメモしています。

最近、小難しい投稿が続いてしまいました。

申し訳ないことに、今回も小難しいです。

皆さん、お菓子でも食べながら読んでください。

シュークリームとか(マッシュ)、

コーヒーゼリーとか(斉木楠雄)、

板チョコとか(メロ)。

んで、お菓子を食べていると、ついつい、ネトフリを見たくなると思います。

いっそのこと、ネトフリを見ちゃいましょう。

もし今日、気分が乗らないのなら。

ストレスで血圧を上げて、脳卒中で倒れる(私の経験)よりよっぽどマシです。

私の起業関連の投稿は「起業体験記」というマガジンにまとめてあるので、そこをフォローしといていただければ後でまとめて見られます。

今日はデスノート気分なのであれば、デスノートを見た方がいいです。

てな感じで、例によって雑談に400字も使っちゃいましたが、本編、スタートです。

(1)会社としての出金

まず、会社経営者の立場で、「役員報酬を出すと会社会計にどんな影響が出るか」を考えます。

会社の負担額は、

報酬額 + 保険料の会社負担分

となります。

毎月それを払って、お金が無くならないような状態(資本金がいっぱいあるか、売上が結構あるか)であることが必要です。

①報酬

役員報酬は、「月々決まった額」(定期同額給与と言います)にするのが通例です。

サラリーマンのようにボーナスが出ないのは、ボーナスにすると経費で落とせない(損金不算入と言います)からです。

経費で落とせないと、実際にお金が出ていっているのに、利益計算上はマイナスにならず、税金計算の際の利益額が大きくなってしまいます。

すると、「お金がないのに税金を取られる」という事態になりかねません。

会社を経営する上で、「損金不算入」というのは、極力避けた方がいいやつです。

で、「月々いくら出す」と決めた額をベースに、社会保険料が決まっていきます。

社会保険料計算上は、その額は「標準報酬月額」と言います。

②社会保険料

会社は、従業員を保険に入れてあげないといけません。

(誰にも報酬を払っていない場合を除く)

社長自身も、「健康保険」と「年金保険」に入ります。

ちなみに、社長は雇用保険(失業保険)と労災保険には入れません。

健康保険と年金保険は、「協会けんぽ」(全国健康保険協会)と「日本年金機構」に申し込みをし、保険料を払って加入します。

手続は、健康保険と年金保険はセットです。

今回の書類は、日本年金機構の都道府県事務所に出します。

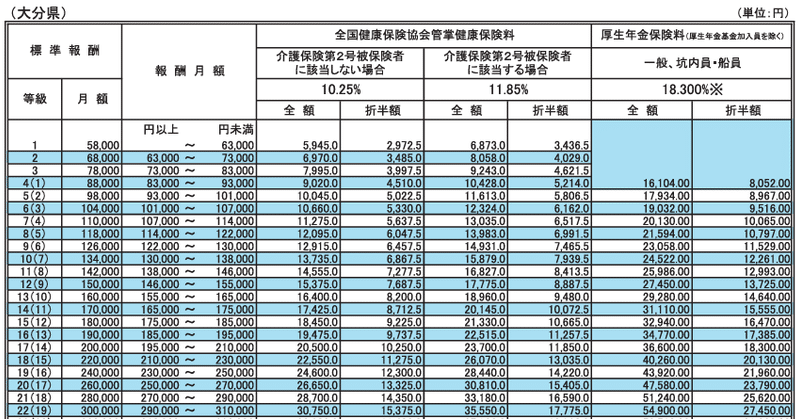

保険料は、「標準報酬月額」ごとに、都道府県ごとに決まっています(表があります)。

[協会けんぽ公式]令和6年度保険料額表

健康保険、年金保険とも、納める保険料を会社と本人で折半することになっています。

この表から、自分に報酬を出すことで会社が負担する保険料の額を把握します。

なお、「介護保険第2号被保険者」とは、40歳以上65歳未満の方です。

会社のみ、ちょっとだけプラスで「子ども・子育て拠出金」という負担があります。

(2)自分の生活費

次に、自分が受け取る金額を見積もってみます。

標準報酬月額から、

社会保険料の折半額、

所得税、

住民税

を引かれた額が「手取り」です。

①社会保険料

(1)で触れた折半額を引かれます。

②所得税

納めるべき所得税額を、会社が預かって納税します。

「源泉徴収」と言います。

源泉徴収額は、毎月の社会保険料折半額を除いた支払額に応じて決まっています。

(下の表です。)

会計ソフト(弥生会計、freee、マネーフォワードなど)を使っていれば、標準報酬月額と扶養家族の情報を入力しておくと、自動で計算してくれたりします。

[国税庁公式]令和6年分源泉徴収税額表

③住民税

住民税は、前年の1~12月までの所得額に応じて決まる税額を、6~5月にかけて納めます。

会社が給与から天引きして納税することを「特別徴収」と言います。

一方、自分で納税するのは「普通徴収」と言います。

納税額は、昨年の収入(サラリーマン時代?)に応じて決まるので、前職からもらった「源泉徴収票」をベースに、お住いの市町村のホームページに税額シミュレーションサイトがあれば試算してみてください(大分市にはあります)。

法人設立の年は、設立するタイミングにもよりますが、ある程度自分で払っといてもいいと思います。急いで特別徴収に切り替える必要はないです。

特別徴収に切り替えるタイミングについては、市町村さんに問い合わせてみてください。

最も遅い場合で、設立翌年の6月から、特別徴収に切り替わります。

この場合は、「年末調整」という社員の所得税納税額の誤差を調整するタイミングで「給与支払報告書」というのを市町村に出すため、市町村がそれに基づいて特別徴収に切り替えてくれます。

年末調整は、めんどくさいので、私は税理士さんにお願いしちゃいました。

(3)会社の決め事

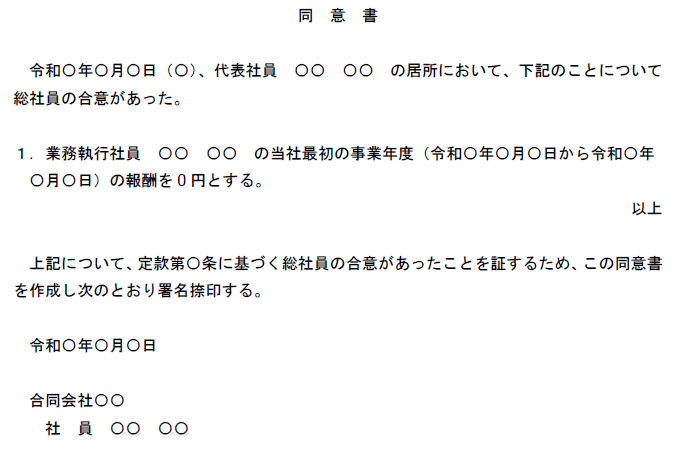

役員報酬は、定款に定めるか、株主総会(合同会社の場合は社員総会、もしくは社員の過半数の同意)で決めます。

定款に額まで入れてしまうと、変える時に面倒なので、私の会社では、定款に「役員報酬のは社員の過半数の決め方は社員の過半数の同意によって決める」と定めています。

で、社員は私一人なので、過半数とか言われても困るのですが、一応「同意を取っている」旨の書面は残しています。

(1期目の分なので報酬は0円)

役員報酬は、よほどの事がない限り年1回しか変えられません。

ほいほい変えていると、経費とみなされないです(損金不算入)。

私の場合には、期の初め(8月決算にしているので、9月初旬)の日付で同意書を作っています。

「儲かった月は報酬アップ」「今月は稼ぎが少ないので報酬ダウン」というのができないので注意です。

(4)税務署関連の手続

税務署には、最初から役員報酬を出す場合は、設立から1か月以内に「給与支払事務所等の開設届」というのを出します。

イータックスから出せます。

[国税庁公式]給与支払事務所等の開設届

で、毎月源泉預かりをしてイータックスから納付します。

預かるべき源泉の額は、下の表から見つけます。

[国税庁公式]令和6年分源泉徴収税額表

「源泉所得税の納期の特例の承認に関する申請書」というのを出すと、半年に1回まとめて納税をすればOKになります。

毎月納税するのが面倒な方は、この申請をしておくと楽です。

[国税庁公式]源泉所得税の納期の特例の承認に関する申請書

(5)日本年金機構関連の手続

e-Gov電子申請というのを使えばオンラインでできるようです。

私の場合、既に地元に帰っていて、年金機構さんは車で5分ぐらいの距離だったので、実際に行って手続きしました。

まず、「健康保険・厚生年金保険 新規適用届」(弊社は社会保険の対象ですという届け)を出します。

[年金機構公式]健康保険・厚生年金保険 新規適用届

次に、「自分自身が社会保険の対象で、保険証カードが欲しいです」という届けをします。

ここで注意しないといけないのは、この届出に「標準報酬月額」を記載するんですが、毎月の社会保険料は、この記載額に基づいて改定するまで引かれ続けます。

「思ったより儲からなかったから役員報酬が払えなかった」という月も、社会保険料はお構いなしに引かれ続けます。

[年金機構公式]健康保険・厚生年金保険 被保険者資格取得届

そのタイミングで家族を扶養に入れる場合は、その旨の届けもします。

[年金機構公式]家族を扶養に入れる時の届出書類

(6)おわりに

私の場合の話ですが、1期目は役員報酬ゼロだったので、上の手続は全くしませんでした。

今2期目ですが「標準報酬月額」は65,000円です。

所得税はゼロ、社会保険料もほぼ最低ラインです。

生活費が足りない分は、貯金から出しています。

2期目もまだ、貯金を食いつぶしている状況です。

あんまり標準報酬月額を高くしちゃうと、税と社会保険料負担が重くなるのと、予定通りに売り上げが上がらなかったらやばいな、という判断です。

でも、役員報酬があんまり低いと、その分黒字が大きく出てしまい、納税額が大きくなってしまうというデメリットもあります。

ここは、それぞれの判断ですよね。

皆さんは、ご自分の役員報酬、どのくらいに設定しますか?

今回も長くなってしまってすみません。

次回は、銀行に会社の口座を作った時に出した「事業計画」の話を中心にしようと思います。

いつもお付き合い、ありがとうございます。

この記事が気に入ったらサポートをしてみませんか?