企業研究(68) 7034 プロレド・パートナーズ/逆テンバガー間近の利益を見通せない会社なんですが…

おはようございます。企業研究連投です。

多分、1度すでに研究した企業だと思うんですが、当時とは大分状況が変わっているので(;^ω^)

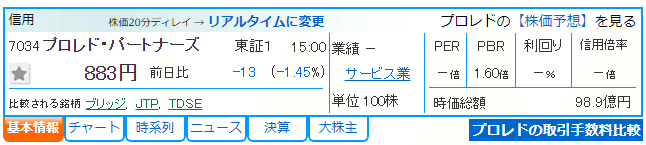

■ 7034 プロレド・パートナーズ<東1> 833円 ※1/14終値

なんの会社かと言ったら、中小企業向けのコンサル会社だと思います。

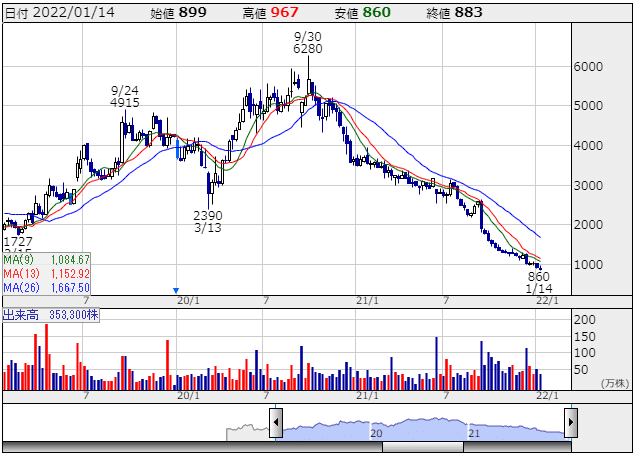

もともと初見は株価は3000円台後半でしたが、今や4分の1くらいまで値下がっております。20年9月の高値からは逆テンバガー間近。orz。

事業モデルはコスト削減の成果報酬型コンサルと、クラウド型調達コスト管理アプリの両輪。基本思想は「中小企業の調達コストを落とす」みたいな感じだったはずで、人件費割高なコンサル要員を増やして案件数増で事業拡大する方向でした。が、しかし。

前期の第3四半期決算発表(21年9月)あたりから業績見通しが怪しくなってきて、増収基調は維持するものの利益が出せない感じがありありと伝わってくると、株価はもう転落を止められないという感じ。12月の本決算発表に合わせて中期経営計画を発表していますが、資料枚数がやたらと多いわりに利益計画については一切言及がない。要するにやることは決まっているが利益を見通せない会社ということです。これは投資しづらいから本当に良くない。

良くはないんだが、事業自体は方向性も内容も悪くはない。というのも、中小企業が元気で復調してくれれば事業は軌道に乗るんですが、コロナ影響でなかなか元気が出ない。元気が出るためにはコスト削減じゃなくて需要増に伴う収益拡大が必要だから、彼らの出番はないから当面は本当に苦しむはず。こういった局面は6580ライトアップみたいな人の金(補助金のことね)を当てにしたビジネスモデルの方が跳ねますな(*´ω`)

だから、私が経営者だったら、ライトアップを買いますね。ライトアップもまだ時価総額が150億円前後だから、M&A資金が50億円くらいあれば影響力のある株主になれますね。うん、今すぐやった方が良いよ。事業の補完性が半端ないからね。ライトアップが「中小企業を元気にする」で、プロレドが「中小企業のコストを落とす」だからね。2つ足したら増収増益ってことでしょ。

ということで、過度の期待をされていたコンサル会社が適正な株価基準まで落ちてきたんですが、これを買い時とみるかどうか。まぁ当面は沈んだままでしょうから、株式投資的には監視を続けるってことでいいかなと思います。

この記事が気に入ったらサポートをしてみませんか?