2008年24歳、リーマンショック被弾。家計簿メモを見つけてふり返りました

本記事ではアフェリエイトリンクをふくむことがあります。

こんにちは。インデックス投資を17年続けてます、若橋未央と申します。

2008年9月15日は、100年に一度の大暴落、リーマンショックが起こった日ですね。あれから15年。

当時の私は、教育出版社ではたらく新卒3年目の若手編集。

そして、投資している自分にちょっといい気になっていた24歳でした。

(↓参考・なぜ新卒22歳で投資を始めるに至ったか…の記事はこちら)

20代投資ビギナーから見て、あのリーマンショックはどんなふうに見えたのか、そしてどう乗りこえていった(耐えしのんだ)のか、この記事で書いてみたいと思います。

よろしければお付きあいください。

2008年、すでに損をかかえていた私

2008年前半の私は、社会人3年目。

エクセル家計簿のメモを見ると、仕事にひととおり慣れた24歳、友人の結婚式に呼ばれはじめたり、当時のOLらしく海外旅行に行きたくなったり。レジャー資金の確保について考えてます。

今年は、旅行だったり、結婚ラッシュありそうだから、換金性高いものを増やす。(2008.2.25)

旅行に行くのに、投資資産から換金しようとしてたんかい。

臨時に使いたい資金の現金確保が足りておらず、投資に回しすぎてたってことですね。(ダメなやつ)

現金定期は、堅実派社会人3か月分の生活費、50万円程度でした。

そして、2008年は、リーマンショックの前からすでにジワジワ損を抱えていました。

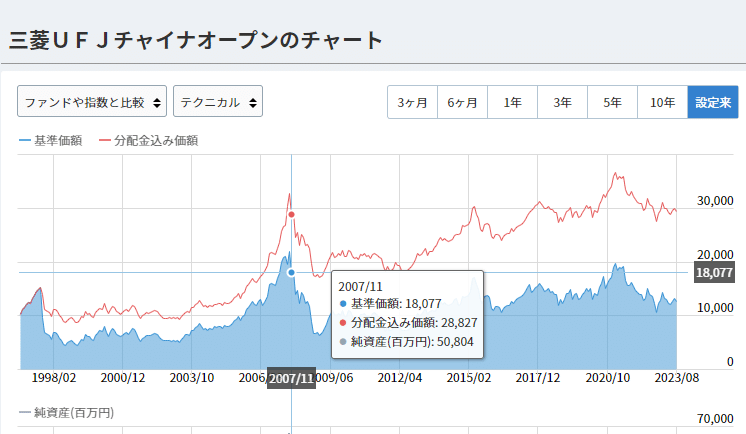

とくに欲を出して持っていた中国の株式投信(2006~07年前半、チャイナオープン投信、大大大人気だったんです)は2007年後半からすでに急落していて、マイナス数字。

もっと国を分散しておけばよかったのかなあ…と困っている様子がメモからうかがえます。

チャイナの半額、ほかのBRICsに移す(2008.2.25)

チャイナをぜんぶ売るのは、もう少しあとにする。。塩漬けにする(2008.3.9)

2007年半ばに最高値をつけたあと急落してますね。そのあとの2008年は最高値の1/3くらいまで暴落しますがそんなことはつゆ知らず。

みんかぶ投信ページより https://itf.minkabu.jp/fund/0331196A

投資資産の状態を見てみると、

前回記事、2007年12月の投資総資産が317万円。

次に記録が残る2008年6月の投資総資産は328万円。

そのあいだ、少なくとも10万円×6か月積み立てで60万円入金してたはずなのに、んんん、11万円しか増えてない。約50万円いずこへ。

そんな、すでに、ジワジワ傷んで水漏れしていた貯められないダムが、決壊・大崩落した感が…、2008年9月から始まったリーマンショックでした。

リーマンショックで撃沈

アメリカの超メジャー銀行、リーマンブラザーズが破綻したのは2008年9月15日でした。

でも、ビギナー投資家の私は、9月15日は「何か月も延々続いている、よくない海外ニュースが1つ増えた」だけの日で、事の重大さがわかっていませんでした。

仕事(大手の教育系出版社で編集者)が、金融から遠かったのもあったと思います。

年単位で制作している担当物で、明日校正・校閲ゲラの集約稿ができるか、来週の企画検討会の準備が間に合うか…終電近い残業しつつ、仕事に追われる日々。

海の向こうの銀行破綻で、私の日常は急に変わったりしませんでした。

しかし、投資資産の額はもろに変わります。

暴落直後のポートフォリオと資産額

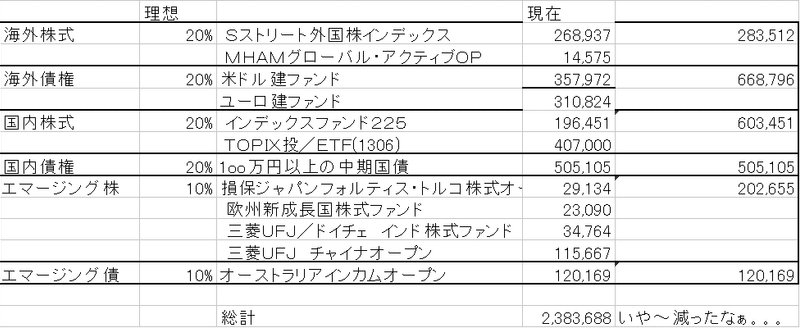

リーマンショック後、次に家計簿に残っている資産記録は2008年11月24日です。

家計簿メモそのままなので、誤字はご容赦ください

「いや~減ったなぁ。。。」(2008.11.24)

当時24歳の私、この感想しか出てこなかったようです。

もうポカーンです。

2007年12月の投資額が317万円。そこから少なくとも毎月10万、120万以上入金してるんだから、450万以上あってほしいのに、何度見ても238万円。

資産が約半分もってかれたくらいの暴落。

24歳にとって、あれよあれよと約200万円のおカネが消えるって、ショックな体験です。

22歳、投資をはじめるとき、「投資状況は良くなったり悪くなったりする」は承知していたつもりでした。

長期投資において、株価後退局面での市場撤退は、合理的ではない。投資を続けるのがよいだろう。

ということも知っていました。

実際、リーマンショックの間も、積み立て設定は辛うじて止めずにそのままにしていて(何もできなかったとも言える)、毎月引き落とされていきました。

でも、心細かった。気持ちが揺らぎました。

暴落の底は6か月経っても見えず、2009年の3月29日の記録では、積み立てしてるのに投資資産はさらに減り、229万円になっていました。

積み立てても積み立てても、即時蒸発して、積み立て分以上にマイナスになっていく。

ログインした証券会社の画面がマイナス青字だらけで真っ青。

それがいつまで続くのかわからないというのは…ツライ。

そんな私が「投資、やっぱり続けていいんだ」と心を強く持てたのは、インデックス投資ブロガーさん達のおかげでした。

投資継続の背中をおしてくれたブログ

リーマンショック前後から、私はいくつかの投資ブログを読んでいました。

いちばん熱心に読んでいたのは、水瀬ケンイチさんの「梅屋敷商店街のランダム・ウォーカー」です。

愚直に今までどおりです。

低コストのETF・インデックスファンドをバイ&ホールド。

(中略)

バートン・マルキールは、「ウォール街のランダム・ウォーカー 株式投資の不滅の真理」のなかで、「1987年10月のあのブラックマンデーに株式相場が急落した時、生き残ったのは株式を売らずに持ち続けた個人だったのである」と言っています。

また、ジェレミー・シーゲルは、「株式投資 長期投資で成功するための完全ガイド」のなかで、「たとえ1929年の大暴落の時でさえ、株式への長期投資の優位性は変わらなかったのである」と言っています。

暴落の中、変わらずに投資を続けている、少し上の先輩がいるという励み。

水瀬さんのブログは、リーマンショックの渦中も、オーロラ旅行やインデックス投資ナイト(第1回)の専門家とのアツい激論レポート…、暗い話より前向きな記事が多かったのを覚えています。

当時の私には興味をそそられる、そしてホッとできる場で、精神的に本当に助けられました。

その後、私はリスク許容度を見直して生活防衛資金を増やしつつ、積み立てを継続。

「積み立てても蒸発して、むしろ減る」最悪期を脱したのは、私の家計簿上は2009年6月14日付。

長い暴落のトンネルを抜け、私の投資資産は400万円台に乗りました。

とはいえ、底を打ってからもとの価格帯にもどるまで、全世界株なら5年以上かかってますので…「おお、増えてく!」実感まで、まだまだ先は長かったんですけどね。

Kindle本、あとはnoteを切り貼りすれば…と思いきや、わりとリライトしている現実😅でも練度は上がっている。と信じます。

— みお | 編集者/宮崎移住from東京 (@mio_wkhs) June 20, 2023

あ、リライト中に見つけた、1年前のAERAの記事です。株価好調の時ほど「暴落」のこと思い出しましょー。投資は暴落しても5年は放置できる余裕資金で!https://t.co/QnpITRbTry

暴落を抜けた先のラッキーステージ

結果的に、このリーマンショック大暴落後の円高・株式市場低迷期(2008年~2013年ごろ)と、私の20代後半、独身~DINKS (子どもがいない共働き夫婦)期の「稼ぎ時・貯め時」ステージはぴったり重なりました。

割安に仕込んでいた投資資産は、2013年・30歳ころに1,000万円を超え、以降はおもにアメリカ株の上昇期で金額がグングン増えていくことになります。

それらは40歳手前での注文住宅建設・地方移住の原動力となってくれました。

(↓自邸とお金の話をぎゅっとまとめてKindle本にしています)

個人投資家にできることは、相場を読む云々はあきらめて、できるだけ早く、自分が取れる範囲のリスクで市場に資産を置き、長く置いて、チャンスを取りこぼさないこと。

ありふれた結論ですが、これが私の実感です。

ーーー

【続編記事、書きました】

投資歴17年・メンタル病んで退職したアラフォー2児の母の立場から「長期投資は人生のリスクヘッジ、頼もしい相棒になる」という所感です。↓よろしければこちらもどうぞ。

また折々、お金の話も書きますね!

☆この記事を書いたのは以下の人です。

「おっ?」と目がとまったら、フォロー、コメント、お気軽に。

・みお(若橋未央)

・22歳からインデックス投資歴17年

・東京→宮崎に家族で移住した編集者

・「将来貸す」前提の注文住宅を建設

・ズボラできる家づくりに熱意を注ぐ2児の母

・noteは月に〜数本執筆

・X(Twitter)は、ほぼ毎日出没

▼若橋家の家づくりとマネー戦略、Kindle本にまとめました。amazonで好評発売中です!

この記事が気に入ったらサポートをしてみませんか?