ペンタゴン「5Gエコシステム:国防総省にとってのリスクと機会」(抄訳)

本稿は、前回のエントリで取り上げた米国国防総省(ペンタゴン)による5Gの米国国防に関するレポート「THE 5G ECOSYSTEM: RISKS & OPPORTUNITIES FOR DoD」の抄訳である。

全体の分量が多いため、エグゼクティブ・サマリと第4章(提言)のパートを訳出した。第1~3章で論じられている詳細に興味ある方は原文を当たっていただきたい。

読むとまず分かるのは、米国連邦政府(≒ペンタゴン)が通信プラットフォームの標準を取ることに大きなこだわりを見せていることだ。通信プラットフォームの世界は、文字通りネットワーク効果が働くため勝者総取りの特性を持つ。そのため、どれだけ先行投資をしてでも(また汚い手を使ってでも)グローバルスタンダードを握ることが米国の覇権維持に必要なのだ、という認識が根底にある。これは経済的な意味合いだけでなく、国防にとってもそうである。中国がサブ6主体で覇権を握った場合、米国も中国製のハードウェアを使用しなければいけなくなる。ペンタゴンの至上命題はそれをあらゆる手段を尽くして防ぐことであり、貿易政策を利用した中国企業の足止め、日韓や欧州の同盟国と連携して中国企業を包囲するべきだという戦略もはっきりと提言されている。トランプ政権がこの提言に忠実に従って行動し、ファーウェイ締め出し、クリーンネットワークの提唱を行ったことは、周知のとおりである。

ペンタゴンが凄いのは、これだけのことをしても中国および中国企業の足止めは最終的に不可能であり、サプライチェーンが危殆化する可能性は低くないと見積もっていることである。その場合はゼロトラスト・セキュリティによって中国に通信を傍受されるリスクを低減し、より強固な暗号として量子耐性のある暗号化手段を開発する、という二段構えの作戦になっている。ペンタゴンの現実認識の深さとその背後にある危機感の強さがうかがえる文書である。

エグゼクティブ・サマリ

「5G」とは、データの速度・データ量・レイテンシ(データ転送の遅延)において第4世代(4Gおよび4G LTE)ネットワークからの飛躍的な改善をもたらす、来るべき第5世代の無線ネットワークのことである。5Gは、自律走行車からスマートシティ、バーチャルリアリティ、戦闘ネットワークに至るまで、公共部門と民間部門のオペレーション標準を変えるような新技術の基盤となりえる。ワイヤレス通信技術の世代的な変化の歴史を見ると、先手を打った国は、巨大な雇用創出と技術革新におけるリーダーシップを得ることで、莫大な利益を得てきたことが分かる。また、先行者は、後続の参入者が採用する基準や慣行を設定してきた。逆に、以前の世代交代で遅れをとった国は、先行国の標準、技術、アーキテクチャーを採用せざるをえず、その世代の世代の無線機能の活用と市場機会を逃すことになった。

2010 年代初頭、AT&TとVerizonは、2008年にオークションで落札した700 MHzの周波数を使用して、米国全土にLTEを急速に展開した。この展開を受けて、米国は(フィンランドを除けば)初めて包括的なLTEネットワークを実現した国となった。当時の既存の3Gネットワークの約10倍の消費者向けネットワーク性能が実現された。ネットワーク性能が一変したことで、より多くのデータを転送できるだけでなく、計算能力にも優れた新しい半導体を搭載した新しい携帯電話が急速に採用されるようになった。Apple、Google、Facebook、Amazon、Netflixなどの米国企業は、その帯域を利用して新しいアプリケーションやサービスを構築した。LTEが他の国で展開されると、同じ端末やアプリケーションが世界中に広がっていった。このイニシアティブは、無線およびインターネットサービスにおける米国の世界的な優位性を確立し、国防総省(DoD)および世界の国々が10年近くにわたって利用することになる米国主導の無線エコシステムを構築した。

LTEの商用サービス展開以来、無線の競争環境は多くの変化を遂げてきた。中国の通信機器大手ファーウェイは、グローバルの売り上げを2009年の約$28Bから2018年には$107Bへと伸ばしたが、エリクソンやノキアのような他の伝統的な市場リーダーは同期間に売り上げが減少した。ファーウェイ、ZTE、Xiaomi、Vivo、Oppoなどの中国の携帯電話ベンダーは、世界市場でのシェアを急速に伸ばしており、米国市場での販売が最小限にとどまっているにもかかわらず、現在も他の地域での採用や影響力を伸ばしている。2009年には、売上高別のインターネット企業トップ10のすべてが米国企業であった。現在では、トップ10のうち4社が中国系企業となっている。このような傾向はすでに不可逆であり、このまま中国が5Gをリードし続ければ、将来のネットワークをさらに中国に有利な方向に歪めてしまう可能性がある。

4Gから5Gへの移行は、グローバル通信ネットワークの将来に劇的な影響を与え、国防総省を取り巻く環境を根本的に変えることになる。国防総省がその影響を感じている間に、商用サービス展開は米国の商業部門によって推進されるだろう。本研究では、国防総省からの目線だけでなく、商業的なランドスケープについても洞察を提供し、5Gの利害関係者と将来について包括的な見解を示すものである。

5Gは、エンタープライズネットワークから戦場の戦術的エッジまで、国防の意思決定と戦略的能力を強化する能力を持っている。5Gは、複数のシステムをより広範なネットワークにリンクさせ、サービス、地域、ドメイン間の通信を改善し、戦場の画像をリアルタイムで共有することによって国防総省の状況認識を向上させる。このような接続性の向上を応用することで、超音速および超音速防衛から、回復力のある衛星コンステレーション、メッシュネットワークといった多くの新技術とミッションが可能になる。

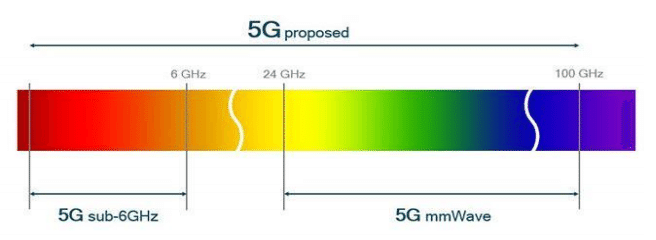

5Gの運用、開発、展開において重要な役割を果たすのが周波数帯である。最大転送速度は、当該の無線サービスで利用可能な周波数帯の合計によって決まる。4Gでは、最大5つの20MHzチャネルを束ねることができる。しかし、5Gでは、最大5つの100MHzチャネルを結合することができ、4Gや4G LTEの約20倍の速度が可能になる。5G技術の一部は、現在使用されている携帯電話の周波数帯に展開されるが、これだとパフォーマンス向上はあまり見込めない(LTE はすでにかなり最適化されている)。本物の5Gによって一般消費者や国防総省が本当にパフォーマンスの向上を得るには、より多くの周波数帯が必要になる。

各国は、5Gのために数百MHzの新しい帯域を確保するために、2つの異なるアプローチを検討している。第一のアプローチは、主に3~4GHz帯の6GHz 未満の電磁スペクトラム(「低-中周波数帯」、「サブ6」とも呼ばれる)の一部に焦点を当てている。第二のアプローチは、24~300GHzの帯域の一部(「高周波帯」または「ミリ波」)に焦点を当てたもので、米国、韓国、日本が採用している(3カ国ともサブ6についても程度に差はあれ研究はしている)。米国の通信事業者は、5G展開のためミリ波に力を入れている。なぜなら、世界の他の国々が 5G のために使用している 3~4GHzの帯域の大部分は、米国では連邦政府の排他的な帯域であり、特に国防総省が広範囲に使用しているからである。

周波数割り当ての問題は5G競争の核心である。サブ6とミリ波のどちらを選択するかは、5G開発の他のほぼすべての側面に影響を与えるからだ。3GHz と4GHz の帯域が世界の5G活動を支配しているのは、ミリ波の帯域よりも伝播(範囲)が広いためで、同じカバレッジと性能を提供するために必要な基地局の数がはるかに少なくなくてすむ。米国のサブ6帯域の大部分が民間/商用利用できないため、米国の通信事業者とFCC(米国の民間業者の周波数を管理する)は、国内の5Gアプローチの中核としてミリ波に賭けている。

米国の通信キャリアはミリ波を追求し続けるかもしれないが、フォロワーがいなければ5G分野でリードすることはできない。無線ネットワークにおけるリーダーシップは、世界市場がリーダーの選択した周波数帯の仕様に合わせてネットワークを構築することを必要とする。世界の他の地域は、米国の通信事業者とは違ってサブ6の帯域制限に直面しておらず、この帯域での開発を進めている。もし米国が世界の他の地域とは異なる帯域を追求し続ければ、世界的な供給基盤を失う可能性がある。

将来の5Gエコシステムが、世界のほとんどの国でサブ6 ミッドバンドの周波数帯上に構築される場合、米国はミリ波対応デバイスの相互運用性という課題とサブ6インフラストラクチャのセキュリティ上の懸念に直面することになる。サブ6が世界標準になると、この分野の現在のリーダーである中国が主導権を握ることになるだろう。これは、サプライ・チェーンにおいて中国企業のネットワークに依存することで国防総省の国外での活動にセキュリティ・リスクをもたらすことになる。米国が国内で中国の機器サプライヤの使用を制限したとしても、中国の5Gサプライヤが世界でシェアを拡大し続けるのを防ぐことができるほど、米国の無線市場の規模は大きくない。米国市場にサービスを提供するベンダの数が減少すれば、それらのベンダは、市場シェアの低下により、将来の5Gサービスに向けた研究開発投資ができなくなる。結果として、競争力のある製品の数が減り、国防総省と米国の産業は、より優れたより安価なグローバル・サプライチェーンを失うことになる。

中国は、2020年にサブ6サービスを利用開始すべく、最初の5Gネットワークの普及を計画している。先行者の優位性により、中国の携帯電話や通信機器のベンダ市場は、国内の半導体やシステムのサプライヤとともに大幅に拡大する可能性が高い。その結果、中国のインターネット企業は、5Gの速度と低遅延を活用したサービスやアプリケーションを自国市場向けに開発する上で有利な立場を得ると考えられる。5Gが世界中でサブ6の周波数帯で展開されるようになると、中国の携帯電話やインターネットのアプリケーションやサービスは、たとえ米国から除外されたとしても、覇権を握る可能性が高い。中国は、米国が4Gで成功させた戦略を5Gで再現させる軌道に乗っている。

第4章:5Gに関する全般的な提言

全般的な提言

国防革新委員会は、カバー範囲とコスト制限のため、基本的にミリ波は米国では大規模に展開できず、今後数年でサブ6のミッドバンド(3~4GHzの範囲)が広域ネットワークの世界標準になるという前提に基づいて、提言を行う。この仮定は、ミリ波のエンジニアリング要件の評価と、ミリ波ネットワークをサポートするために必要なインフラと関連コストを予測した様々な研究に基づいている。さらに、米国のプロバイダの現在の財政状況は、限定的であれ全面的であれ、ミリ波ネットワークをサポートするために必要な設備投資を行うに堪えない可能性がある。

提言 #1

国防総省は、将来の5Gエコシステムを形成するために、サブ6の周波数帯を共有する計画を立てる必要がある。そのために、共有する周波数帯、スケジュール、国防総省システムへの影響を評価する必要がある。

国防総省とFCCは、5Gのためにミリ波からサブ6の周波数帯へ優先順位を反転させなければならない。国防総省とFCCは、5G開発の選択肢として28GHzと37GHzの帯域幅を優先してきたが、この方針は見当違いである。本レポートでは、ミリ波に関連する多くの制限と、世界の他の地域がサブ6の5Gエコシステムを採用する理由を取り上げてきた。これを考慮して、国防総省は、サブ6を民間企業と共同運用するため、明示的に共有するのではないにしても、将来の運用環境のために準備を行うべきである。

国防総省は、中国がすでに使用しているサブ6の周波数帯に特に注力すべきである。中国の5Gシステムとインフラは、3.2~3.6GHz帯と4.8~5.0GHz帯で動作している。その結果、産業界もその帯域に合わせて設定された半導体や携帯電話を開発している。国防総省も、米国でのサブ6帯の展開を加速させるために、最も開発された市場を狙うべきである。複雑なマルチバンド・トランシーバに新しい周波数帯を追加するには約2年かかるが、米国では、中国が活用している帯域で動作する既存のクアルコム製品のように、より成熟した周波数帯利用のためにすでに市場に出回っているサブコンポーネントやデバイスを活用することで、この2年間の開発期間を回避することができるだろう。

補足的な考慮事項として、国防総省は現在、4GHz未満の周波数帯において、500MHzの帯域を占有している。この帯域が5G開発に重大な影響を与える可能性があることを考えると、この帯域の一部を共有するために行動を起こすべきである。5Gは、大量の連続した帯域幅で最適に機能するため、この帯域が5G開発を推進するための重要なプラットフォームを提供する可能性がある。

追加の周波数帯を利用できるようにするために、国防総省は、NTIA、FCC、国務省に対し、今年後半の世界無線会議(WRC-19)で、Cバンド衛星帯域をIMT-2000 5G用に再割り当てすることを提唱し、固定運用のために米国内の500MHz帯すべてでの共有を加速させる措置をとるよう勧告すべきである。これが米国の5Gエコシステムへ与える影響は限定的だが、この帯域の共有は、米国の地方の大部分に固定ブロードバンドサービスのための100Mbps以上の広いカバレッジを提供できる可能性がある。

国防総省は、サブ6展開のための共通5G ネットワークを採用するよう産業界にインセンティブを与えるよう、他の政府機関にはたらきかけるべきである。インセンティブとしては、減価償却の加速化、税制優遇措置、低金利ローン、政府による機器やサービスの購入などが考えられる。

この勧告は、サブ6帯で運用されている国防総省のシステムの立ち退きを要求するものではなく、国防総省の"全"周波数帯の共有を要求するものでもない。国防総省は、異なる周波数帯の共有に関連するコストとスケジュールについて、熟慮に基づいた、しかし忌憚なき分析を行い、それに応じて優先順位をつけなければならない。

とはいえ、国防総省は、現状の周波数帯割り当てが維持不可能であることを前提に行動しなければならない。5Gの力を引き出すにはより大きな帯域のスペクトラムが必要であり、その追加帯域幅がなければ、米国はミリ波が提供できる限定的な範囲を超えた真の5Gの能力を得ることはできない。来年には、国防総省は、サブ6の使用に関して、米国での5Gの採用を可能にするか、抑制するかの決定を迫られる。

国防総省は、サブ6周波数帯の一部を共有することで、大きな利益を得ることができる。商業部門が5G技術とネットワークを開発・展開していく中で、国防総省は産業界のイノベーションを活用して、独自の新技術や改良された技術やネットワークを構築することが可能になる。戦略レベルでは、5Gは、より多くのシステムをネットワークに統合し、より多くのデータをより高速かつ低遅延で共有することで、状況認識と意思決定に決定的な変化をもたらしうる。

この取り組みには、帯域のクリアと再割り当てのためNTIAとの緊密な連携が必要となる。米国が中国、韓国、日本との競争力を維持するためには、単に周波数を共有するだけでは不十分であり、迅速に対応しなければならない。

この報告書で概要を述べたように積極的な行動を取らなければ、米国は世界の他の国々に標準的な 5G通信基盤としてミリ波を採用するように説得できない可能性が高い。その場合、世界市場が二分され、世界の大部分がサブ6技術を採用することになり、中国の機器メーカーや携帯電話メーカーが独占することになるかもしれない。

提言 #2

国防総省は、「ポスト西洋」の無線エコシステムで運用するための準備をしなければならない。この計画には、工学的・戦略的レベルでのシステムセキュリティと耐障害性に向けた研究開発投資が含まれるべきである。

サブ6の一部を共有することは、確かに米国の5G戦略に有用だが、中国に対抗するためには、これまで国防総省内では考えられなかったような速度と規模の行動が必要になる。このため、米国以外の世界のほとんどの国がサブ6 ソリューションを採用し、国防総省が「ポスト西洋」の無線エコシステムでの運用を余儀なくされる可能性がある。国防総省は、暗号化と耐障害性の両面から、最終的にすべてのネットワークインフラがサイバー攻撃に対して脆弱になることを想定すべきである。

国防総省は「ゼロ・トラスト」ネットワークモデルを採用しなければならない。境界防衛モデルは効果がないことが証明されており、5Gはより多くのシステムを共通のネットワークに接続させるため、この問題を悪化させるだけである。情報へのアクセスは、もはや特定のネットワークへの接続だけで許可されるべきではなく、ネットワーク内の様々なセキュリティチェックによって実現されるべきである。また、国防総省は、量子コンピューティングへの中国の投資を考慮し、公開鍵交換アルゴリズムの将来的な衰退に対して、量子耐性のある鍵交換メカニズムへの移行を計画すべきである。

「ゼロ・トラスト」ネットワークは、暗号化によってコンテキスト交換を保護することができるが、これらの交換は、トラフィック分析やネットワーク利用率の急増の検出の対象となることに変わりはない。国防総省は、運用のテンポの増加に気づかれないように、大量のデータ流量を一定に保つように努力すべきである。

これらのセキュリティ対策に加えて、国防総省は、回復力を向上させ、ネットワーク全体で複数のレイヤでの冗長性を担保し、妨害されることのない接続性を確保することで、 サイバー攻撃や侵入に備えなければならない。

国防総省は、複数のシステムにわたって中国の半導体部品やチップセットが組み込まれているような汚染された(compromised)サプライチェーンの脅威に対処するオプションを検討する必要がある。国防総省は、攻撃者が他のシステムから別のシステムに侵入する能力を制限するために、システムを区画化する(compartmentalizing:おそらくマイクロセグメンテーションのことを指している ― 訳者)技術の研究に投資するべきである。これはパフォーマンスとのトレードオフを伴うため、国防総省は、ベースライン能力とセキュリティのバランスを取れる妥協点を見つけなければならない。

国防総省は、中国の電気通信エコシステムの拡大を遅らせるために、米国の技術知的財産権(IPR)の積極的な保護を提唱すべきである。米国は輸出規制を活用して、中国の自給自足のペースを上げてでも、欧米ベンダの市場損失率を遅らせるべきである。

国防総省は、(原子力C3のように)独自のインフラを持たずに、共有の商用ネットワークで運用することをますます強要されることになるだろう。国防総省は、このシフトに伴うリスクと便益を分析し、それを考慮した運用コンセプトを調整しなければならない。

国防総省は、個人デバイスへのリスクや、それらのデバイス上の活動から得られる情報など、サプライチェーンが侵害された場合のより広い影響を考慮する必要がある。中国がこのデータを収集できるようになった場合、国防総省は、個人デバイスの使用による不注意な個人識別情報の共有を制限するための訓練など、従来の国防総省のシステムやプラットフォー ムの外にあるこうした脆弱性から身を守るための個別の命令を検討すべきである。

これらの努力に加えて、国防総省は、5Gを超える将来の世代の無線技術のために、自拠点での試験と実験を開始すべきである。この試験と実験は、米国が次世代への移行をリードする準備ができるよう保証するため、より長い時間枠の中で実施される。これらの活動には、将来のミリ波の展開と伝播の改善だけでなく、サブ6の共有のためのテストも含まれる。

提言 #3

国防総省は、サプライチェーンの脆弱性が国家安全保障上の資産やミッションを危険にさらすことを考慮し、脆弱性を減少させるため、貿易政策の調整を提唱すべきである。

サプライチェーンの危殆化は、ネットワークやシステムに脆弱性をもたらすことで、国家安全保障に深刻な脅威を生じさせる。これら脆弱性の拡散は、攻撃行動の障壁を低下させ、防衛力を弱めることで、ますます不安定な環境を作り出している。

安全保障上の脆弱性の拡散は、攻撃の障壁が低下する一方で防衛の難易度が高まるため、すべての国が紛争にお いて攻撃的な行動をとるインセンティブを生み出すことになる。この現実は、米国の新しいサイバー・ドクトリンである「フォワードディフェンス」に反映されている。

この脅威に対抗するために、国防総省は、貿易政策が優れたセキュリティ/コーディングに報酬を与え、 関税(優れた開発手法の「収益化」)を通じて脆弱性にペナルティを与えることを提唱すべきである。例えば、バックドアや深刻なセキュリティ上の脆弱性が発見された国からの商品に対して、自動的に重い関税(例えば75%)を課すことが考えられる。これは、安全性の確保のための市場コストを課すことになり、国内企業がセキュリティ研究者に資金を提供して、競合他社の製品の脆弱性を発見することで、関税を発動させるインセンティブを生み出すことにもなるだろう。これにより、国防機関が発見した脆弱性を開示しなくても、国防総省のエコシステムの全体的なセキュリティを向上させることができる。

米国は、製造国にかかわらず、同じ関税を採用するよう、ファイブアイズと NATOのパートナーに奨励すべきである。デバイスの安全性をめぐる貿易の戦いからは、米国が最も利益を得ることになる。

国防総省はまた、バックドアやセキュリティの脆弱性が報告された製品を販売した履歴のある企業の取引をブロックするよう、CFIUS に働きかけるべきである。

さらに、米国は、同盟国が自らのサプライチェーンを確保し、5G製品を販売する中国の国有企業(SOE)へのアクセスを拒否することを引き続き奨励すべきである。

この記事が気に入ったらサポートをしてみませんか?