#43 複利の力をうまく使いこなす

こんばんは。Mickey★です。

お金を上手に活用することで、お金の悩みから解放されて幸せになれる「お金との付き合い方」をご紹介しています。

お金をもっと増やしたいと思っている人が多いと思います。

その時に知っておきたいのが、「複利の力」です。

複利とは?

100万円を持っていて、1年後に2万円の金利がつく(年利2%)とします。

この場合、1年後は102万となります。この時に、増えた2万円も合わせた102万円を預けると、1年後に104万400円となります。

このように、元々の資金と増えたお金(利子)を合わせて、預け入れることで、増えたお金の分も含めた形で利子がつくことを言います。

これとは別に、持っているお金のみに金利がつくことを「単利」と言います。

複利の力

複利は、元々持っていたお金とそれを貸していた対価としての利子を使って、預ける期間に応じて、利子が増えていきます。

単利と比べて、どれだけお金の増え方が変わっていくのか、シミュレーションでみてみましょう。

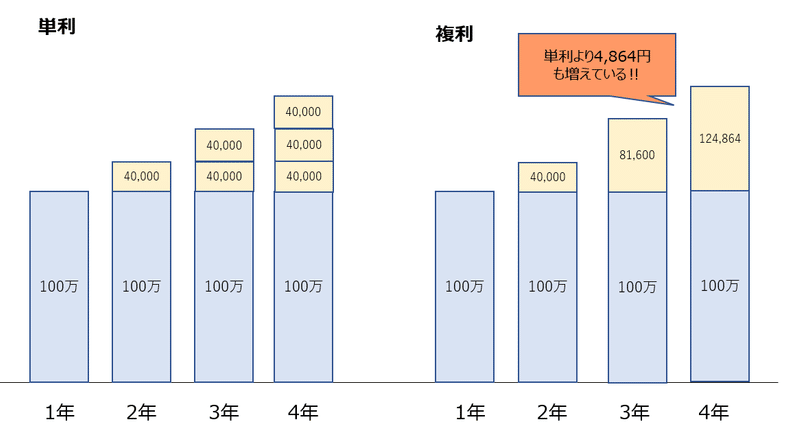

下の表は、年利4%とした場合に単利と複利で4年後まででどのくらいの差が出来ているかを表したものとなります。

4年後は、複利の方が単利よりも4,864円も多く増えていることが分かります。

たいしたことないなぁと思うかもしれませんが、100万を200万になる年数でみると、単利の場合は25年かかりますが、複利の場合では18年となり、単利より7年も早く、お金を倍にすることができます。

そう考えると、複利の力の威力を感じ取ることができるのではないでしょうか?

因みに、今持っているお金が何年で倍になるかを簡単に計算できる方法があります。

72の法則と呼ばれるものがあり、金利に対して72という数値で割ると、お金が2倍になる期間が分かります。

先程の例で表すと年利が4%なので、「72÷4=18」となります。

因みに、運用の利回りで算出しましたが、クレジットカードの分割払いやリボ払いでも使うことができます。

クレジットカードの分割払いやリボ払いは、金利15%前後のため、仮に15%だとすると、72÷15=4.8となり、4.8年で借りていたお金が倍になることがわかります。お金を返済することを考慮していないですが、早く返さないと借金が膨れ上がることが分かると思います。

複利のメリットとデメリット

な複利は単利よりも資産を早く増やすことはできます。

複利での運用で考えると、銀行預金や定期預金よりも利回りの高いETF(日経平均株価やTOPIX、NYダウ等の指数に連動するように運用されている投資信託)や投資信託等で運用することを考えると思います。

複利の力は、長期的に預けることによって発揮されるため、途中で解約をしてしまうと、その効力を失うことになります。そのため、その間に預けたお金を使うことができなくなりますので、家の購入や教育費、または、突発的な怪我や病気等で急にお金が必要になるという場合に備えて、余剰資金で運用することをオススメします。

上記の通り、複利の効果は長期になればなるほど、その恩恵を受けることができるので、年を取って老後資金を取り崩す必要がある人には向かない運用方法となります。

注意すべき点としては、銀行預金や定期預金に比べると投資信託やETF等の方が利回りは良いですが、元々預けていたお金よりもマイナスになる可能性があります。その場合は、複利の効果は望めません。

株式市場は、長期的にみれば上がっている傾向となっていますが、今年の2月のように戦争等の開始によって一時的に大きく下げるということがあるので、いっぺんにお金をETFや投資信託で運用するのではなく、毎月決まった金額をETFや投資信託にいれる方法が良いです。

この方法をオススメするのは、投資の初心者はどのタイミングで購入すればよいかが分からないと思うので、決まった期間に決まった金額を買い続ける方が余計な判断をするよりも結果的に資産がプラスになる可能性が高いからです。

(自分の過去の経験からも初心者ほど心理的に狼狽して、正しい判断を下すことができないとも言えます。)

ここまで読んでいただき、ありがとうございます!

このレビューが面白かった・タメになったという方は、励みになるので、「スキ」ボタンを押していただけると幸いです。

記事を読んで「面白かった!」、「タメになった!」と思った方、ぜひサポートをお願いします。