4期連続増収増益、営業利益率、ROE、ROAとも改善見込みのキヤノン

キヤノンの決算と今期見通しにくぎ付けである。まだ集中決算の途上であるが昨日までに決算発表をした12月本決算企業ではピカイチにみえる。

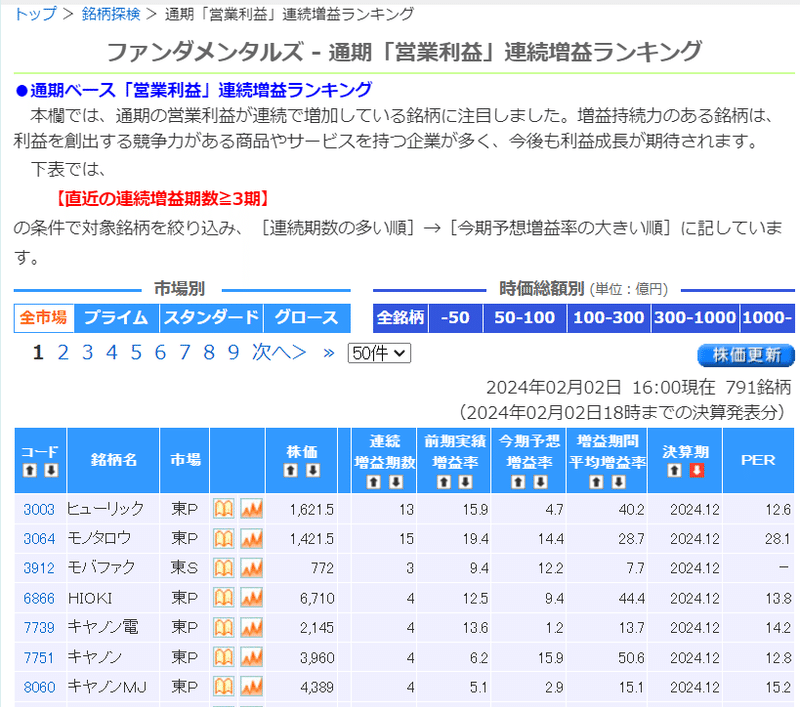

株探のプレミアム会員向けのメニューに「通期「営業利益」連続増益ランキング」という表がある。それの一部を切り取ったのが下の表。

で、2024年12月期が3期以上連続営業増益となる見込みの予想を出した会社を「決算期」で降順ソートすることにより表の上部にまとめて出してみたのだが、キヤノンだけ前期の営業増益率を上回る増益率を今期予想の段階で出しているのがわかる。

と、いうわけで IRBank の同社の決算まとめを見てみる。

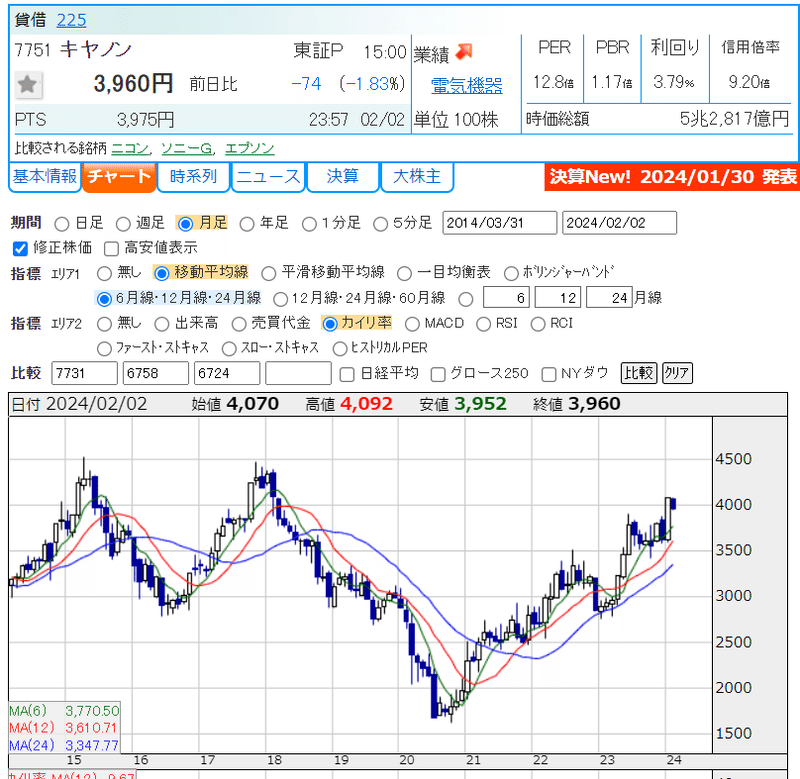

コロナ禍が始った2020年12月期を底にしてそこから4年連続して ROE, ROA, 営業利益率が改善する見込みである。月足も見ておこうか。

コロナ禍が始った2020年の最安値は1,627円なので、そこを起点にすると株価は2倍以上になったことになる。時価予想配当利回りは 3.79% と プライム市場平均(2/2終値ベースでの予想配当利回りは2.13%)よりかなり高く、今期の見通し、過去3期の指標の改善実績から考えて非常に有望と考える。まずは1枚買って、押し目や四半期決算を見ながら基本的には玉を増す方向で対処するつもり。

この記事が気に入ったらサポートをしてみませんか?