岡野バルブ1Q決算短信が原発関連総決起を示唆か ー 東京産業と西華産業など

4月5日に岡野バルブ製造が1Q決算を発表した。上期進捗率255.9%という強烈な数字だった。

同社のビジネスは会社四季報ONLINEによれば、”電力向け大型高温高圧バルブメーカー。1936年設立。原子力・火力発電所向けが得意で、沸騰水型原発(BWR)向け最大手。東京電力関連向けの比重が高く、売上高の5割弱を占めるメンテナンスにも強み” とのこと。では、同社の1Q決算短信から注目すべき部分をコピペしてみよう。

2011年の東日本大震災以来止まっていた多くの原子力発電所がついに再稼働する準備態勢に入ったことが同社決算短信の定性コメントから窺えるのではないだろうか。

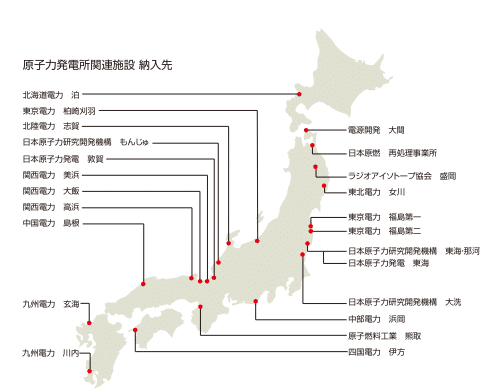

西華産業。第3位の大株主に三菱重工の名前がある。同社の2023年3月期の有価証券報告書の「対処すべき課題」には以下の記述がある。

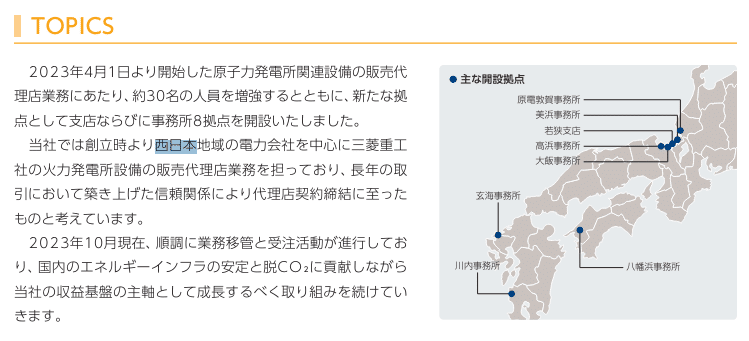

東京産業。筆頭株主が三菱重工。同社は昨年にこのようなリリースを出している。

あれ、三菱重工、二股かけているの?と思った方もいるかもしれないが、会社四季報ONLINEの東京産業のプロフィールには、”中部以東の電力会社向け設備の受託販売・工事・保守が柱”という記述が、また、西華産業の統合報告書には以下に貼り付けたような記述があるので、東日本、西日本で両社のテリトリーの棲み分けができているようである。

まだザラ場なので本日の配当利回りは確定しないが、西華産業は3.9%台、東京産業は5%を超える(24.03期は赤字見込みなので減配が無ければという条件付き。いずれにせよ、25.03期は「黒字転換2倍株」の有力候補である。)

この2社は、配当利回りが高く、新NISA向きではないかと考えている。

原発関連では、株探の次の2テーマがハンディである(配当利回り順にソートしてある)。

東京産業、西華産業の他には、1Q決算にして既に通期上方修正したのと ROE 二桁ということから助川電気工業が、また、全国の原発に納入実績を持ち、やはり、ROE二桁が出る年度もある高田工業所がこのテーマでは面白いと思っている。

筆者の大局観としては、外資系の本邦へのデータセンターの巨大投資、信越化学が久しぶりに国内新工場建設などのヘッドラインが象徴する半導体投資の国内回帰のトレンドからして、電力が今後足りなくなり気味なのは目に見えている。どうしたって原発は再稼働せざるを得ないのではないだろうか。

この記事が気に入ったらサポートをしてみませんか?