2024年銘柄分析② タスキHD第2Q決算分析(証券コード166A)

2024年銘柄分析②、株式会社タスキホールディングス(166A)(以下「タスキ」)の第2Q決算分析になります。

※本記事は個別株の銘柄分析であり、特定銘柄の購入を推奨するものではありません。個別株への投資は自己責任ですが、本記事が投資検討の一助となれば幸いです。

○はじめに

タスキHDの事業内容、業績および今後の見通し、投資対象としての魅力等については、過去に紹介(以下リンク先)していますので、是非ご確認ください。

○概要

(1)業績

第2Qの売上高・各利益は期初計画を上回る高進捗であり、かなり数値を伸ばしてきた印象です。正直、第2Qも数値を伸ばせないことを覚悟していましたが、個人的にかなりのサプライズでした。

第4Q偏重計画で、すでに進捗は40%を超えています。四半期別で過去最高の販売件数、過去最高の経常利益、個人的に一番重要としている売上高も大幅増で、文句なしです。素晴らしいの一言です。

(2)販売件数と棚卸資産

販売件数は25件。内訳はないですが、決算説明会の内容では、第2Qはリファイニング事業は無かったようです。

過去最高の販売件数は大変素晴らしく、何も言うことはないですね。

棚卸資産は販売件数が多かったことから2件の減、資産残高は過去最高の積み上げということで、引き続き好調のようです。

仕入状況は23件、稼ぎ頭であるIoTレジデンスは20件。進捗上問題ないですが、第1Qの仕入れが良すぎたのか、IoTレジデンスの仕入が若干もの足りないと個人的に感じました。第3、4Qでは、20件を最低仕入れラインとして、更なる上積みを期待したいです。

(3)需要

決算短信にある貸借対照表を確認すると、第2Qの売上高が約58億円あるにも関わらず、販売用不動産は約2億円しか在庫がありません。第1Qと比較しても減少しています。つまり、タスキの販売する不動産は、完成と同時にすぐ売れる、もしくは完成前にはすでに契約が決まっている(仕掛販売用不動産から差し引かれている)ことが予想され、事業需要が半端ないことがうかがえます。

(4)SaaS事業

SaaS事業においては、マンション開発企業・戸建開発企業を中心に、主力サービスである「TASUKI TECH LAND」の導入社数を順調に増やしているようです。このまま順調に推移すれば、KPIの100件も達成できそうです。

なお、決算説明会では、100件が損益分岐点のようなので、来年度以降は利益面での貢献も期待されます。

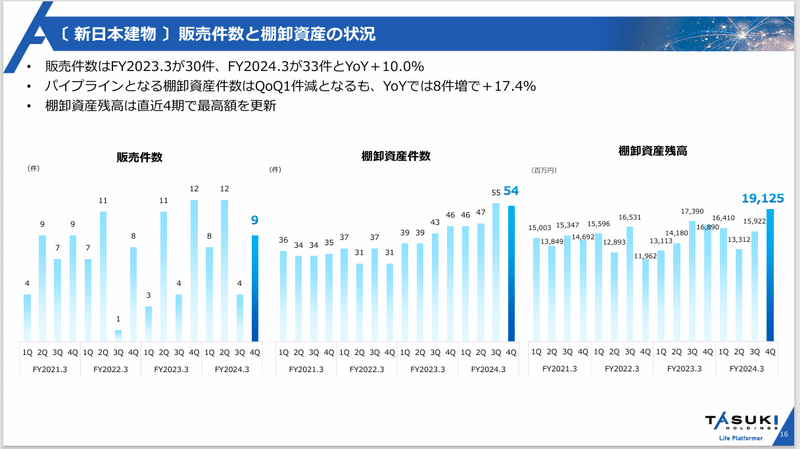

○新日本建物の前期業績

統合前の新日本建物の通期については、売上高22.3%、営業利益31.1%、経常利益35.7%と素晴らしい内容でした。

今後の売上となってくる棚卸資産も直近では最高ということで、今期以降についても、好業績を期待したいです。

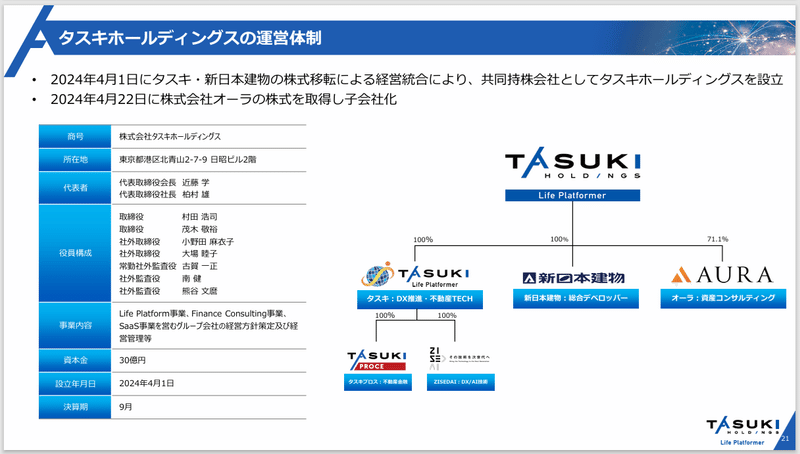

○株式会社オーラの子会社化と連結業績について

2024年4月22日より株式会社オーラを子会社化し、今期は5か月分損益が加算されます。株式会社オーラは、資産コンサルティング事業と空き家情報プラットフォーム事業を軸とした、成長中のベンチャー企業で、かなりの利益上積みが期待できそうです。

一方で、今期業績47,100百万円のうち、新日本建物分は6か月で17,000百万円ですが、前期業績は25,800百万円です。単純に2で割っても約13,000百万円で、約30%の成長が必要ですが、果たしてそれが可能なのか、少し不安になる部分ではあります。

○プライム市場への変更について

プライム市場へのスケジュールが初めて示されました。市場変更条件は適合している状態で、最短で2026.9に変更可能とのことです。

市場変更も間違いなく株価上昇の好材料の一つになりますので、引き続き注目していきたいです。

○今後の株価

現在の株価については、統合や子会社化により業績や配当がきちんと示せない状況のため、軟調な状況が続いていますが、今期業績と来期予想が出る11月になれば、かなり高い精度で上がっていくのではないでしょうか。事業自体は間違いなく旺盛で、棚卸資産も過去最高であるため、今後も確実に業績が伸びてくることでしょう。

○最後に

投資に絶対はありませんが、タスキHDへの投資については、損する可能性

が低く、株価もかなり成長していくことがが予想されます。個別株への投資を検討されている方は、本記事が検討の一助となれば幸いです。

本銘柄については、引き続き四半期ごとに分析を進めていきます。

「スキ」&「フォロー」をいただけると、大変モチベーションにつながりますので、本記事が気にいっていただけたなら、是非是非よろしくお願いします!

この記事が気に入ったらサポートをしてみませんか?