2024年度予算案衆院通過

2024年度予算案は2日の衆院本会議で自民、公明両党などの賛成多数で可決した。憲法の規定に基づき、予算案は参院送付から30日で自然成立するため23年度中の成立が確定したとのこと。

要約文

2024年度の日本の予算案が衆議院を通過し、112兆5717億円の総額で、年度内の成立が確定しました。この予算案は、自由民主党と公明党の賛成多数で可決され、参議院では4日から審議が始まります。予算案には能登半島地震の復旧・復興のための一般予備費1兆円が含まれています。岸田文雄首相は、この予算案が国民生活に関わる重要な内容を含んでいると述べ、早期成立を求めました。しかし、予算案の審議過程では、政治資金問題の釈明や予算委員会の審議時間が短いという野党からの反発がありました。立憲民主党は、予算案の採決を遅らせようと試みましたが、最終的には予算案は可決されました。また、与野党は後日、「政治とカネ」の問題について集中審議することに合意しました。

1人4万円の定額減税

岸田文雄首相による所得税法の改正案が衆議院で審議されました。この改正案には、所得税と住民税を合わせて1人あたり4万円の定額減税が含まれており、例えば夫婦と子ども2人の4人家族では合計16万円の減税が見込まれます。この減税策は企業や自治体から事務負担が大きいと反発があり、一回限りの措置であるため給与計算システムの改修などのコストが発生すること、また事務作業が複雑になることが懸念されています。特に、扶養親族の定義の違いや住民税の計算方法の変更などが負担要因となっています。

結局、この減税策により個人では最大で4万円が手取り額として増える見込みです。ただし、減税の適用は収入により変わり、具体的な減税額は個人の収入状況や家族構成によって異なります。企業や自治体の事務負担の増加や減税の一回限りの性質が、政権の支持率に影響を及ぼす可能性が指摘されています。

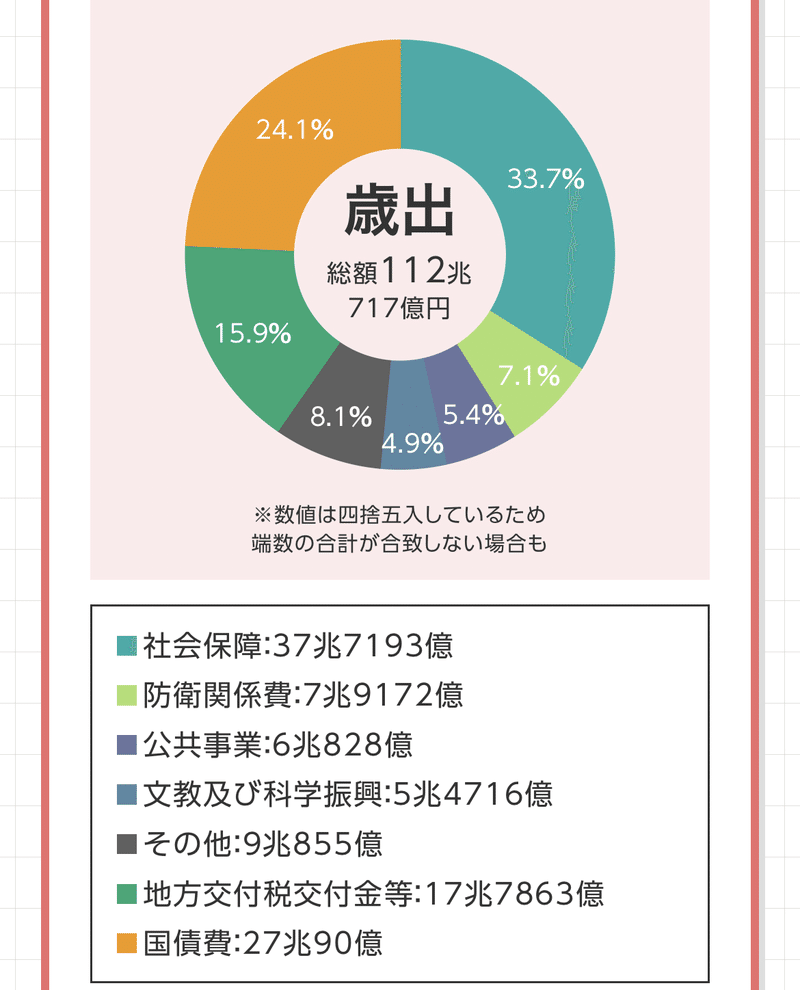

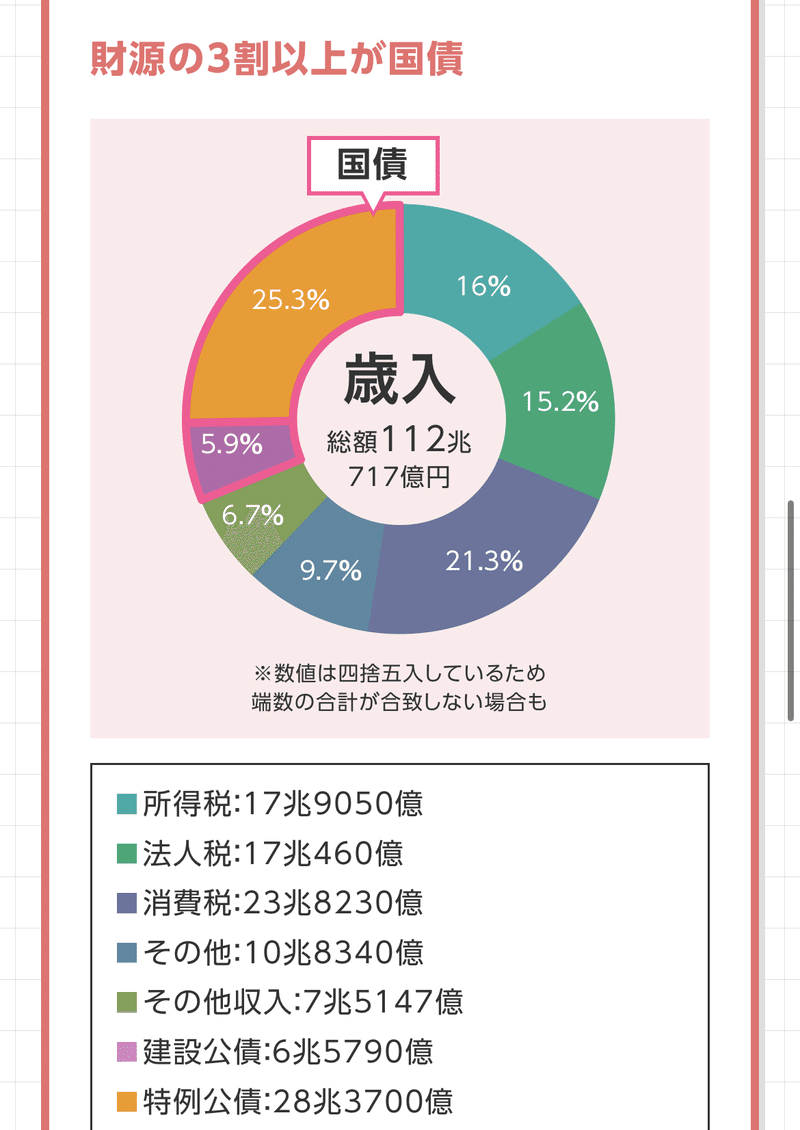

予算の全体像

このテキストは、日本の公共放送組織NHKによる2024年度の予算案に関する情報を提供しています。2024年度の一般会計予算は112兆717億円で、これは前年度の予算を下回るものの、110兆円を超える規模で過去2番目に大きいものです。

予算の大部分は社会保障費、国債費、地方交付税交付金に割り当てられており、これらの費用が歳出全体の73.6%を占めています。社会保障費は前年度比で8506億円増の37兆7193億円、防衛費は1兆1292億円増の7兆9172億円、国債費は1兆7587億円増の27兆90億円となっています。

歳入については、税収が69兆6080億円で、その中で消費税が23兆8230億円、法人税が17兆460億円、所得税が17兆9050億円と見込まれています。不足分は国債の発行によって賄われ、歳入全体に占める割合は31.2%です。

この予算案は、高齢化と国債発行残高の増加に伴う財政の硬直化が進む状況を示しており、財政の持続可能性に関する課題を浮き彫りにしています。

社会保障費とは?

社会保障費は医療や介護、年金に使われる。この仕組みは、国民が人生のさまざまな段階で安心して暮らせるように設計されています。

### 医療費の仕組み

日本では、公的医療保険制度により、医療費の一部を国が負担しています。一般的に、保険証を使って病院にかかると、医療費の30%を自己負担し、残りの70%は保険から支払われます。ただし、高齢者や子どもなどの場合、自己負担割合がより少なくなることがあります。

- **高齢者**: 75歳以上の高齢者は、医療費の自己負担が1割または3割です。

- **子ども**: 小学校入学前の子どもは、医療費の自己負担が無料または非常に低額になる自治体も多いです。

また、高額な医療費がかかった場合、高額療養費制度により、月ごとの自己負担額に上限が設けられています。

### 介護費の仕組み

40歳以上の全ての国民が介護保険料を支払い、介護サービスが必要になった場合に利用できます。サービスを利用する際は、原則としてサービス費用の1割を自己負担します(一部例外あり)。所得に応じて、2割や3割負担になるケースもあります。

### 年金の仕組み

日本の年金制度は主に、国民年金(基礎年金)と厚生年金保険の2つから成り立っています。国民年金は、全ての国民が加入対象で、厚生年金保険は会社員や公務員などが加入します。

- **国民年金**: 個人が直接、保険料を納めます。2023年度の月額保険料は16,540円です(自治体による補助がある場合もあり)。

- **厚生年金保険**: 会社や従業員が半分ずつ保険料を負担します。保険料は給与に応じて異なります。

年金の受給開始年齢は、現在は65歳からですが、受給額は加入期間や支払った保険料によって異なります。

これらの制度により、病気や高齢、介護が必要になった際、また老後に一定の生活を保障することが目的です。しかし、これらの制度も将来的な人口構造の変化や経済状況により、保険料や自己負担額、受給額の変更が行われる可能性があります。

参考 フリーランスの人の年金

フリーランスの人は、日本の公的年金制度のうち「国民年金」の第1号被保険者として扱われます。これは、20歳以上60歳未満のすべての国民が加入する基礎年金制度であり、会社員や公務員と異なり、フリーランスは自身で全額の保険料を納める必要があります。

### 年金保険料

- **保険料**: 2023年度の場合、月額保険料は16,540円です。この保険料は毎年見直されるため、年度によって金額は変動します。

- **納付方法**: 保険料は、直接口座振替やコンビニエンスストアでの納付、クレジットカード払いなど、複数の方法で納付できます。

### 保険料の免除・猶予制度

収入が少ないなどの理由で保険料の納付が困難な場合、免除申請を行うことができます。全額免除、4分の3免除、半額免除、4分の1免除の4種類があり、所得に応じて適用されます。免除を受けた場合でも、将来の年金受給額は減額されますが、一定の年金権利は保持されます。

### 将来の年金受給額

フリーランスが受け取れる年金は基礎年金のみですが、厚生年金保険に加入している会社員と比べると受給額は少なくなりがちです。ただし、任意で「国民年金基金」に加入することも可能で、これにより将来受け取る年金額を増やすことができます。

### まとめ

フリーランスの人は、国民年金の保険料を自分で納めることになり、老後の収入源として基礎年金を受給します。納付が難しい場合は免除制度を利用することも可能ですが、将来の年金受給額に影響しますので、収入に応じて計画的に納付することが重要です。また、より多くの年金を受け取るための方法として、国民年金基金への加入も検討するとよいでしょう。

フリーランスと会社員が年収1000万円の場合の支払う税金

フリーランス240万円

会社員369万円

フリーランス

### 所得税

年収1,000万円から仕事にかかる経費を差し引いた額が課税所得となります。経費が200万円だと仮定すると、課税所得は800万円です。この課税所得に基づいて所得税が計算されますが、所得税率は累進課税であり、課税所得が増えるにつれて税率も高くなります。課税所得800万円の場合、税率は23%(令和4年度税率)になりますが、所得税の計算は複雑で、所得控除(基礎控除など)も適用されるため、実際の税額はもう少し低くなる可能性があります。

### 住民税

住民税は、所得税とは別に自治体に支払う税金で、前年の所得に基づいて計算されます。住民税の計算も課税所得に基づきますが、一般的には課税所得の10%程度が目安です。

### 国民年金保険料

フリーランスは国民年金の第1号被保険者となり、2023年度の場合、年額で約198,480円(月額16,540円)の保険料を支払います。

### 概算計算例

- **所得税**: 課税所得800万円の場合、仮に実効税率が20%だとすると、約160万円(実際には控除等で減額される可能性あり)

- **住民税**: 課税所得800万円で計算した場合、約80万円程度

- **国民年金保険料**: 年間約198,480円

これらを合計すると、約240万円程度が税金として支払う目安になりますが、これはあくまで非常に簡略化した計算です。

会社員

### 所得税

年収1,000万円の場合、所得税は課税所得に基づいて計算されます。課税所得は、年収から社会保険料、所得控除などを差し引いた後の金額です。会社員の場合、給与所得控除があり、年収1,000万円の場合、給与所得控除は220万円(令和4年度以降の給与所得控除の上限額)です。ここからさらに基礎控除(48万円)などの控除を差し引いた金額が課税所得となります。

### 住民税

住民税は、前年の所得に基づいて計算され、所得税と同様に課税所得から算出されます。一般に、所得税と同じく累進課税で、課税所得の10%程度を目安に計算されます。

### 社会保険料

会社員の場合、健康保険と厚生年金保険の保険料が給与から天引きされます。保険料の率は所得に応じて変わりますが、大まかに年収の約15%程度を社会保険料として支払うことになります。年収1,000万円の場合、約150万円が社会保険料の目安になります。

### 概算計算例

- **所得税**: 課税所得を730万円(1,000万円 - 給与所得控除220万円 - 基礎控除48万円)と仮定した場合、実効税率を20%とすると、約146万円が目安。

- **住民税**: 課税所得730万円の10%と仮定すると、約73万円が目安。

- **社会保険料**: 年収の約15%とすると、約150万円が目安。

これらを合計すると、税金と社会保険料で合計約369万円が目安になりますが、これはあくまで大まかな計算です。

フリーランスと会社員の違い

会社員とフリーランスでは同じ収入でも支払う税金が異なることがあります。これにはいくつかの理由があります:

### 所得の計算方法の違い

- **フリーランス**:事業所得として計算され、実際にかかった経費を収入から差し引いて所得を算出します。これにより、実質的な課税所得を減らすことが可能です。

- **会社員**:給与所得として計算され、給与所得控除が自動的に適用されますが、会社員の場合は実際の経費を差し引くことはできません。ただし、交通費や職務に必要な資格取得の費用など、一部の実費は控除の対象になる場合があります。

### 社会保険料の違い

- **会社員**:健康保険と厚生年金保険に強制加入し、保険料は収入に基づいて計算され、その半分を雇用者が負担します。

- **フリーランス**:国民健康保険と国民年金に加入し、保険料は自分で全額負担します。ただし、所得に応じて保険料が変動し、保険料の減免制度を利用できる場合もあります。

### 税金の控除額の違い

- **フリーランス**:必要な経費を幅広く控除できるため、課税所得を減らすことができます。また、個人事業主としての活動に関連する特別控除の利用も可能です。

- **会社員**:給与所得控除や基礎控除、扶養控除など、限られた控除を利用することになります。

### 税金の納税方法の違い

- **会社員**:年末調整を通じて所得税が計算され、給与から自動的に天引きされます。また、住民税も給与から天引きされることが一般的です。

- **フリーランス**:自分で確定申告を行い、所得税と住民税の納税額を計算します。また、税金の前払いとして、予定納税を行う必要があります。

これらの違いにより、同じ収入でも、実際に手元に残る金額や支払う税金の総額は、会社員とフリーランスで異なることが一般的です。フリーランスは経費を差し引けるため、税負担を軽減できる可能性がありますが、社会保険料の全額負担や確定申告の手間など、考慮すべき点も多くあります。

個人的感想

2024年度の予算案を見ると、国債への依存度が高すぎると感じます。約35兆円の新たな借入れに対し、返済には約27兆円が必要とされています。これは、返済額が次第に増大している状況を示しています。2023年4月時点で、我が国の公的債務は1,200兆円を超えており、この借金を段階的に返済していく必要があると思います。一部では、MMT(現代貨幣理論)を根拠に政府の借入れが問題ないとする意見もありますが、借金のない状態が理想であり、さらにインフレリスクの管理が現実に実施可能かについては懐疑的です。

歳出の削減を検討する場合、社会保障費のうち医療費が対象となる可能性があります。これは、医療費を削減することが国民にとって大きなメリットをもたらすためです。国民が医療サービスを必要としないほど健康でいられる状態を目指すべきです。医療予防を推進すれば、現在かかっている医療費を削減できるでしょう。このような流れを作り、その上で高齢者の医療費負担を徐々に増やすことが、国民の支持を集める方法になるかもしれません。

参考 MMT

MMT(Modern Monetary Theory、現代貨幣理論)は、財政政策と通貨政策に関する理論の一つで、近年特に注目を集めています。この理論の主なポイントを簡単に説明します。

### 主張の核心

MMTは、自国通貨を発行することができる国においては、政府は財政赤字によって経済成長を促進し、完全雇用を達成することが可能であると主張します。つまり、政府は通貨を無限に発行できるため、通常の意味での「財政破綻」のリスクはないと考えます。

### 重要なポイント

- **政府の財政赤字**:MMTによると、政府の財政赤字は経済にとって必ずしも悪いものではありません。政府の支出は民間セクターの所得となり、経済活動を刺激すると見ます。

- **インフレーションの管理**:政府の支出が過剰になり、経済の生産能力を超えるとインフレが発生します。MMTは、インフレ管理のために税金を利用することを提案します。税金によって民間セクターからお金を吸収し、需要を調節するのです。

- **完全雇用の達成**:政府は財政政策を通じて、失業の問題を解決し、完全雇用を目指すべきだとMMTは主張します。

### 批判と議論

MMTは、伝統的な経済学の考え方と異なる部分が多いため、激しい議論を呼んでいます。批判者は、過剰な政府支出が結局は制御不能なインフレを引き起こし、経済に深刻な悪影響を与える可能性があると指摘します。また、税金によるインフレの管理が現実には困難であるという声もあります。

MMTは、政府の財政政策や通貨政策に関する新しい視点を提供しており、特に財政赤字が大きくなりがちな国での政策運営に影響を与えています。ただし、この理論を実政策に適用する際には、インフレや国際的な信用度などの要因を慎重に考慮する必要があります。

この記事が気に入ったらサポートをしてみませんか?