円安、一時1ドル160円台

29日の外国為替市場で円が対ドルで下落し、一時1ドル=160円台と1990年4月以来およそ34年ぶりの円安・ドル高水準を付けた。日銀が26日まで開いた金融政策決定会合で政策金利の現状維持を決定したとのこと。

要約文

円相場が急落し、一時1ドル=160円台に達しました。これは約34年ぶりの安値で、日本銀行が金融政策の現状維持を決めたことが影響しています。日銀総裁の植田和男が記者会見で円安が物価に大きな影響を与えないと発言した後、円安が進行しました。この円安は海外市場での取引により一層加速し、政府と日銀の介入への警戒感も高まっています。

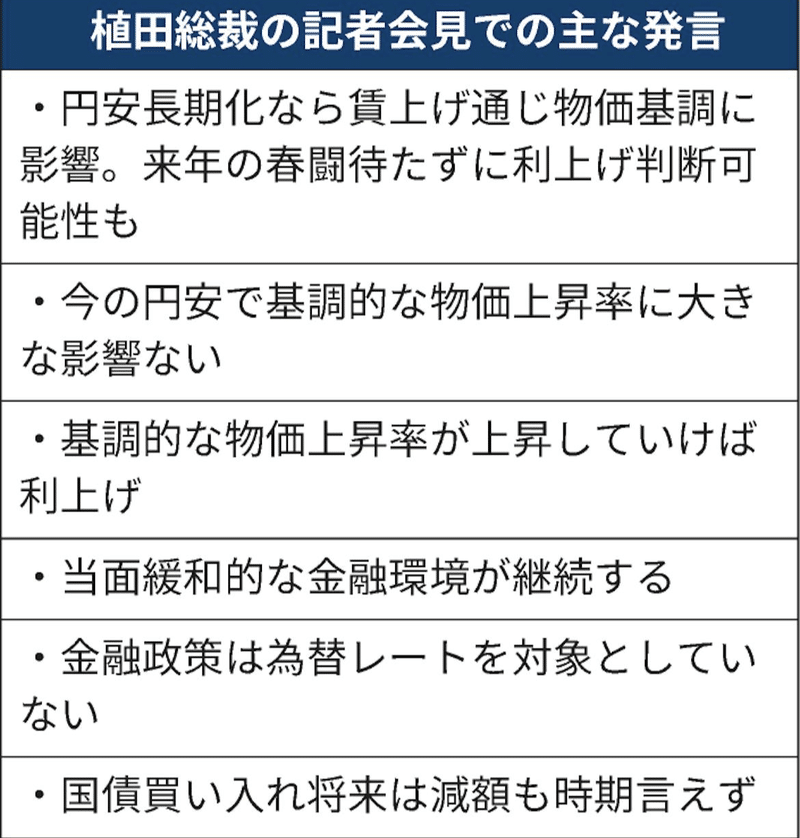

日銀総裁、円安「政策の判断材料に」

日銀の植田総裁は、最近の円安について、もし物価に大きな影響が見られる場合は金融政策の判断材料となると述べました。金融政策決定会合では政策金利の現状維持が決定され、円売り圧力が強まった。総裁は金融政策が為替レートを対象にしていないと強調し、円安が基調的な物価上昇率に無視できない影響を与えた場合のみ政策材料にするとの姿勢を示しました。また、現在の物価上昇率は2%を下回っているとして、追加の利上げを見送り、将来の物価動向を見極める方針を説明しました。

物価率上昇と利上げの関係

物価上昇率が上昇するというのは、商品やサービスの値段が全体的に上がることを意味します。これが起こると、お金の価値が下がります。つまり、同じ金額で以前より少ないものしか買えなくなるんですね。これをインフレーションと呼びます。

日本銀行のような中央銀行は、このインフレーションが一定の範囲内に収まるように金利を調整する役割があります。物価上昇率が高くなりすぎると、中央銀行は「利上げ」という手段を使います。利上げとは、銀行が他の銀行に貸すときの金利を高くすることです。これにより、お金を借りるコストが高くなり、人々や企業がお金を使うのを少し控えるようになります。結果として、お金の流れが減り、物価の上昇を抑えることができるのです。

利上げと為替の関係

利上げと為替の関係を簡単に説明すると、中央銀行が利率を上げると、その国の通貨が外国投資家にとって魅力的になります。利率が高くなると、その国で貯金や投資をするとより多くの利益が得られるからです。

例えば、日本銀行が利率を上げたとしましょう。すると、日本の銀行にお金を預けると高い利息がもらえるため、外国からの投資家が日本円を買うことが増えます。日本円を買うためには、自国の通貨を売って日本円を購入する必要があるため、この需要が増えると日本円の価値が上がります。これが為替レートに影響し、日本円が他の通貨に対して「強く」なるのです。

つまり、利上げはその国の通貨を強化する効果があり、それによって為替レートが変動するというわけです。

日本株投資家、為替介入を催促

日本の株価が若干反発したものの、過度な円安への懸念が強まっており、投資家の間で円買い介入(為替介入)を求める声が高まっています。円安が進むと外国投資家にとって日本株が魅力的になるものの、円安が進みすぎると日本株への投資リスクが高まります。市場では、政府や日銀が為替市場に介入し円安トレンドを転換すれば、日本株の魅力がさらに高まると考えられています。このため、為替介入が円安反転のサインとして日本株の購入機会と見なされているのです。

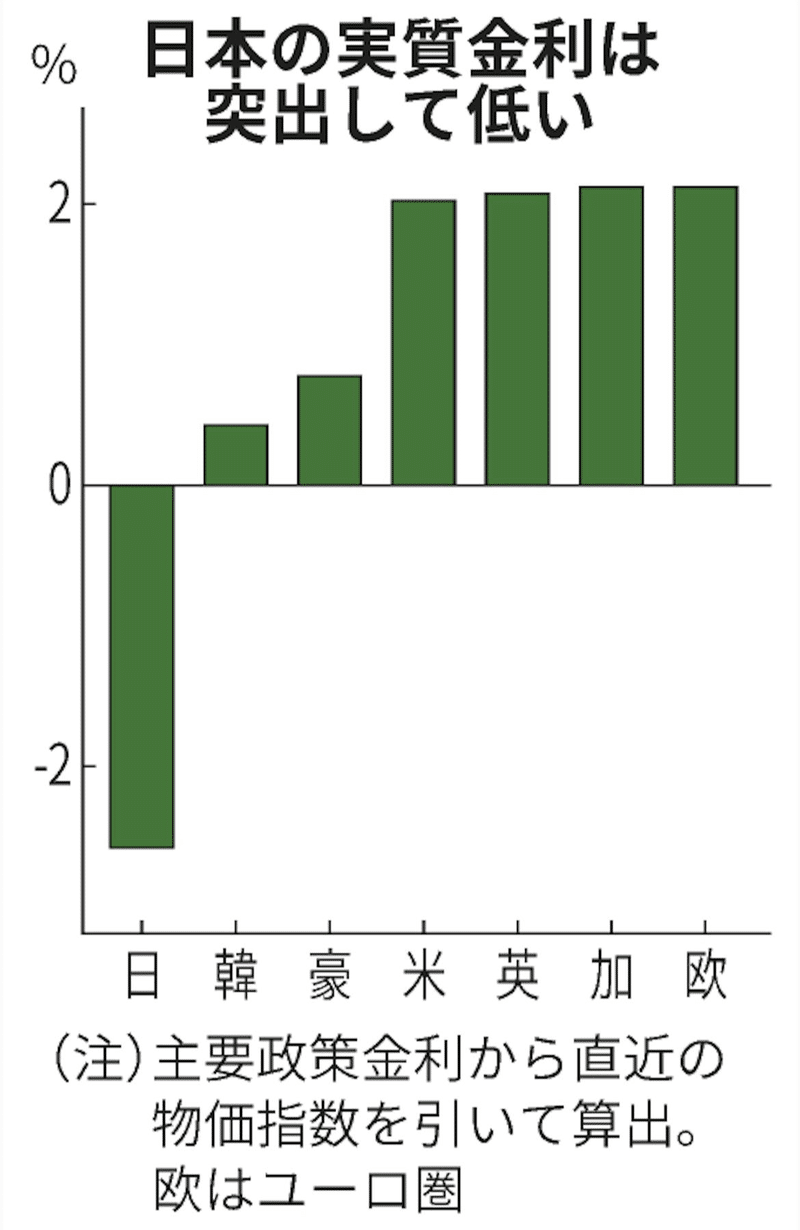

実質金利とは?

実質金利とは、名目金利(銀行が公表している金利)から物価上昇率(インフレ率)を引いたものです。この実質金利が、お金を借りるときや投資するときの実際のコストやリターンを示しています。

例えば、銀行の金利が年3%で、同時に物価上昇率が年2%だった場合、実質金利は1%(3% - 2%)になります。つまり、名目上は3%の利益が見込めますが、物価上昇による価値の低下を考慮すると、実際の利益は1%ということになります。

簡単に言うと、実質金利はあなたがお金を預けたり借りたりした場合に、物価の変動を考慮した後の「実際の利益率」や「コスト」を表します。

日本の実質金利が低い理由

日本の実質金利が諸外国に比べて低い理由はいくつかあります。主な要因としては、長期にわたるデフレ(物価の持続的な下落)の影響、低いインフレ率、そして日本銀行の金融政策が挙げられます。

1. **デフレの歴史**: 日本は1990年代から長期にわたりデフレ状態にありました。これにより、消費者価格が安定したり下がる傾向にあったため、物価上昇率が非常に低い状態が続きました。

2. **低インフレ率**: 日本のインフレ率は他の先進国と比べて長期間低い水準にあります。インフレ率が低いと、名目金利を下げても実質金利がマイナスになりやすく、これが経済の活性化を困難にしています。

3. **金融政策**: 日本銀行は長期にわたりゼロ近辺あるいはマイナスの金利政策を続けています。これは、デフレからの脱却と経済成長の促進を目的としていますが、名目金利が非常に低いため、実質金利も低い、あるいはマイナスになりやすいです。

これらの要因により、日本の実質金利は他国と比較して低くなりがちです。また、これが日本経済の特異性とも言える点であり、経済活性化のための政策に一定の課題をもたらしています。

スイスやドイツとの共通点

日本の経済と似ている国としてよく比較されるのは、スイスやドイツなどの先進国です。これらの国々も日本と同様に、高い技術力、先進的な製造業、そして豊かな高齢者人口を持っています。それぞれの国で違いはありますが、以下のような共通点が見られます:

1. **高齢化社会**:日本、スイス、ドイツはいずれも高齢化が進んでおり、これが経済に大きな影響を及ぼしています。高齢化による労働力不足や社会保障負担の増大などが共通の課題です。

2. **輸出主導の経済**:これらの国々は、輸出に強く依存しています。ドイツは自動車産業、スイスは高級時計や製薬産業で有名で、日本も自動車や電子機器の輸出で世界市場に大きな影響を持っています。

3. **金融政策**:日本と同様に、スイスは長期にわたり低い金利政策を採用しており、時にはマイナス金利を導入することもあります。これは、デフレを回避し、経済を刺激するためです。

4. **経済の安定性**:これらの国々は経済が安定しており、政治的にも安定しています。これにより、長期的な投資や経済計画が立てやすい環境が整っています。

これらの共通点により、日本の経済状況を理解する際にドイツやスイスとの比較が参考になることがあります。それぞれの国が直面している課題への対策や政策も、参考にする価値があるかもしれません。

スイスのマイナス金利政策

スイスはマイナス金利政策を終了しました。2022年9月にスイス国立銀行(SNB)は主要政策金利を0.5%に引き上げ、数年間続いたマイナス金利からプラスの金利へと移行しました。この変更は、上昇するインフレに対応し、価格安定を保つための金融政策の変更が必要だったためです。このマイナス金利からの移行は、インフレが増加する中で金利を上げるために中央銀行が行った広範な傾向の一部です。

スイスのマイナス金利政策の評価

スイスのマイナス金利政策は、経済において複雑な効果をもたらしています。一部の専門家やデータによると、この政策はスイス銀行の収益性向上や、一部企業や政府の借入コスト削減に寄与しています。また、スイスフランの価値を管理し、輸出業や観光業を支える手段としても機能しているとされます。

しかしながら、マイナス金利がもたらす圧力も指摘されています。特に、銀行は利益圧縮を経験しており、一部では顧客の預金に対してマイナス金利を適用することでこれを補っています。これにより、スイスの金融機関や個人の貯蓄者には一定の負担がかかっています。

また、マイナス金利は長期的な経済的な歪みを引き起こす可能性もあり、特に年金基金や保険業界にとっては、低い収益性が持続することが課題となっています。

全体的に、スイスのマイナス金利政策は一定の成功を収めてはいますが、その影響は極めて地域特有の要因に左右され、他国が同様の政策を採用する際の参考にはなるものの、限定的な可能性しか示していないとも評価されています。

この記事が気に入ったらサポートをしてみませんか?