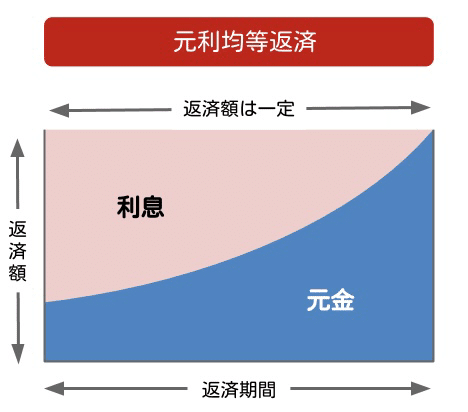

「元利均等返済」と「元金均等返済」

●元利均等返済とは

元金と利息を合わせた返済額は変わらず、

返済金額に占める元金と利息の割合が

だんだん変化する返済方法のこと。

特徴は、毎月の返済額が変わらないこと。

メリットとしては、

・返済額が一定のため、将来の家計収支が

予想しやすくなる。

・元金均等返済に比べて、返済開始当初の

返済額を少なくすることができる。

デメリットとしては、

・元金均等返済に比べ、総返済額が多くなる。

●元金均等返済とは

元金を返済期間で均等に割り、残高に応じて

利息を計算し、毎月の返済額を算出する返済方法のこと。

特徴は、元金の返済額が一定であること。

メリットとしては、

・返済額は返済期間に応じて少なくなる。

・元利均等返済に比べて、総返済額を少なくすることができる。

デメリットとしては、

・返済開始当初の返済額が多く、返済負担が大きい。

・借入時に必要な収入も高くなるため、借入可能額が少なくなる場合がある。

●元利均等返済と元金均等返済の返済額比較

例:借入額1,000万円、金利 年3%(固定)、

返済回数240回(20年)、ボーナス返済なし

元利均等返済の場合

初回の返済額 55,459円

10年目の返済額 55,459円

20年目の返済額 55,459円

総返済額 13,310,255円

支払利息総額 3,310,255円

元金均等返済の場合

初回の返済額 66,666円

10年目の返済額 54,270円

20年目の返済額 41,770円

総返済額 13,012,429円

支払利息総額 3,012,429円

●まとめ

総返済額が抑えられるという理由から

「元金均等返済」に魅力を感じますが、

一般的には返済計画の立てやすさから

毎月の返済額が変わらない「元利均等返済」が

選ばれる傾向にあるみたいです。

この記事が気に入ったらサポートをしてみませんか?