基本④ 商品性について

それでは、具体的なオプションの商品性を見ていきたいと思います。

1. Call, Putの特徴

オプションの価格(プレミアム)には下の図に示すような特徴があります。

① Call買(Put買)

オプション購入時にプレミアムを支払うが、権利行使価格より原資産価格が上昇(下落)し、ITMとなればSQ日に「権利行使価格ー原資産価格」の差が利益となる(損失限定、利益無限大)。

② Call売(Put売)

オプションの売りを行った場合、オプションのプレミアムが利益となるが、権利行使価格が上昇(下落)しITMとなるとSQ日に「権利行使価格ー原資産価格」の差が損失となる(損失無限大、利益限定)。

2. オプション価格の決定要因

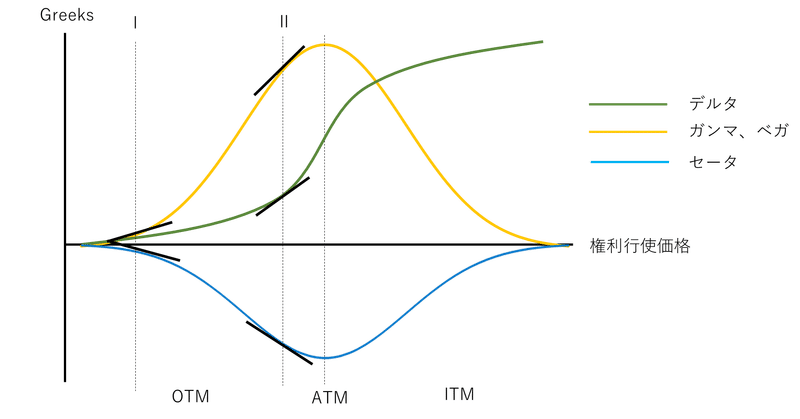

① Greeksの綱引き

基本のところでオプション価格は「本質的価値」と「時間的価値」と書きましたが、こちらに基本③にあったGreeksによる価格の手綱引きが加わります。

利益になるか(味方)、損失になるか(敵)を示しています。

例えばCallを買った場合を想定してみてください。

OTM(Ⅰの位置)のCallを購入した場合、原資産価格がゆっくり上昇する場合であれば、デルタ・ガンマ・ベガがプレミアムを上昇させますが、ゆっくりですので時間的影響を受けてプレミアム下降圧力がかかります。

一方でⅠの位置で購入したのにもかかわらず、ATM付近まで急速に相場が上昇した場合(Ⅱの位置)、デルタ・ガンマ・ベガが急激に上昇しますのでプレミアムも急激に上昇します。一方で、プレミアムの構成要素である時間的価値は、急速である場合はプレミアムを押し下げる効果は小さくなります。

このように、4つのGreeksがそれぞれ影響しあうことでオプションの価格が形成されます。

※他オプションの場合の符号は、上記表をもとに切り替えてみてください。

3. スプレッドについて

2にあるような特徴から、オプションや先物(または現物)を組み合わせることにより、相場の上げ下げだけではない手段で利益を得る機会が得られます。

戦略編では、よく使う(使える)スプレッドをどのタイミングで組むべきか紹介したいと思います。

ただ、スプレッドは選択肢が多いため、何をするべきかわからなくなりがちです。ですので、基本的には「+」と「ー」を意識したり、スマイルカーブの形状でどのGreeksでいつ勝負するかを覚えることが肝心だと思いますので、その点を記載していきます。

この記事が気に入ったらサポートをしてみませんか?