株:4月30日 スーパーマイクロの決算

このnoteは素人の妄想の垂れ流しであり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、特定銘柄および株式市場全般の推奨や株価動向の上昇または下落を示唆するものでもなく、将来の運用成果または投資収益を示唆あるいは保証するものでもない。

最終的な投資決定は読者ご自身で判断するっス。

この記事にそそのかされて売買しないでスー、せんきゅー。

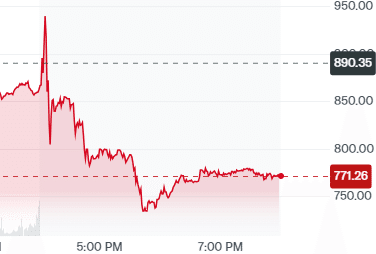

下のスーパーマイクロの株価推移から市場がスーパーマイクロの決算をどうとらえたかを妄想しますと、

まず、決算の数字(特にEPSが予想を大きく上回る)は良かったのでアルゴが反応して瞬間的に大きく買われた。つまり数字自体は良い。

その反発ですぐに売られた(売り上げはアナリスト平均に少し届かず)がしっかり戻したように悪くない。

ただ、その後段階的に下がって行った所に何かしらマイナス要因(液冷サーバーの利益率)があったのだろう。

それも750を下回ったら少し戻しているので、そのマイナス要因も大きな問題にはならないか?

では、決算とアナリストの反応を見ていきましょう。

簡易まとめ

在庫が41億2千万ドルに増加したのが部品待ちの影響。

NVIDIAの新世代GPUは水冷モジュールが必要でそれが足りなかったのでは?

それによって売り上げが予想平均を下回ってしまったが来期にズレこむだけなのでQ4の売り上げ予想を引き上げている。

ニデックが水冷モジュールを現在の200台から6月までに2000台に増産するのでこの問題は解決される。

あとは、水冷サーバーがコストかさむのに空冷に比べて値上げ幅が少ないのが利益率にどう影響するか。

株価700ドル台は買いだが、アメリカの経済で悪い数字が出ているので短期で利益出たらそれで良しとしたい。

特に昨日の数字の後で今日のISMやJOLTS求人件数は要警戒。

(最終的な投資決定は読者ご自身で判断する!これ絶対!)

スーパーマイクロの決算

2024年3月31日締め第3四半期

2024年3月31日締め第3四半期の売上高は、38億5千万ドルとなり、前四半期の36億6千万ドル、前年同期比では12億8千万ドルから大幅に増加しました。

売上総利益率は15.5%で、前四半期の15.4%、前年同期比では17.6%でした。

四半期純利益は4億2百万ドルとなり、前四半期の2億9千万ドル、前年同期比では8千万ドルから増加しました。

希薄化後1株当たり当期純利益は6.56ドルとなり、前四半期の5.10ドル、前年同期比では1.53ドルから増加しました。

非GAAPベースの希薄化後1株当たり当期純利益は6.65ドルとなり、前四半期の5.59ドル、前年同期比では1.63ドルから増加しました。

2024年第3四半期の営業キャッシュフローは15億2千万ドル、設備投資は93百万ドルでした。

非GAAP売上総利益率は15.6%で、株式報酬費用3百万ドル分が調整されています。非GAAP希薄化後1株当たり当期純利益は6.65ドルで、株式報酬費用9百万ドル、関連税効果4,700万ドル控除後の金額です。

2024年3月31日現在の現金および現金同等品残高は21億1,500万ドル、総借入金と転換社債残高は18億6,300万ドルでした。

「記録的な四半期となりました。第3四半期の売上高は38億5千万ドル、非GAAPベースの1株当たり当期純利益は6.65ドルでした。この前年同期比増収200%、前年同期比非GAAPベースの1株当たり当期純利益増308%は、業界平均を大きく上回っています」と、Supermicroの社長兼CEOであるチャールズ・リャン氏は述べています。

「AIラックスケールPnPソリューションに対する強い需要と、革新的なDLC設計を開発するチームの能力により、AIインフラ分野でのリーダーシップを拡大することができました。完全な量産体制が整ったDLCを含む新しいソリューションが立ち上がるにつれて、引き続き市場シェアを獲得していく予定です。そのため、2024年通期の売上高予想を当初の143億ドルから147億ドルのレンジから、新しいレンジである147億ドルから151億ドルに引き上げます。」

2024年6月30日締め第4四半期

2024年6月30日締め第4四半期については、売上高51億ドルから55億ドル、GAAPベースの希薄化後1株当たり当期純利益7.20ドルから8.05ドル、非GAAPベースの希薄化後1株当たり当期純利益7.62ドルから8.42ドルを見込んでいます。

GAAPベースおよび非GAAPベースの希薄化後1株当たり当期純利益の予想は、それぞれ約-2.9%と2.6%の税率、GAAPベースの完全希薄化後株式数は6,480万株、非GAAPベースの完全希薄化後株式数は6,530万株を前提としています。2024年第4四半期のGAAPベースの希薄化後1株当たり当期純利益の見通しには、株式報酬費用として約3,000万ドルが含まれており、関連税効果2,800万ドルが控除されており、これらは非GAAPベースの希薄化後1株当たり当期純利益からは除外されています。

2024年6月30日締めの一年間の業績見通しについては、売上高ガイダンスを当初の143億ドルから147億ドルのレンジから、14.7億ドルから15.1億ドルのレンジに引き上げ、GAAPベースの希薄化後1株当たり当期純利益ガイダンスを21.61ドルから22.46ドル、非GAAPベースの希薄化後1株当たり当期純利益ガイダンスを23.29ドルから24.09ドルに引き上げています。

会社は、GAAPベースと非GAAPベースの希薄化後1株当たり当期純利益について、それぞれ約3.6%と9.2%の税率、GAAPベースの完全希薄化後株式数は6,120万株、非GAAPベースの完全希薄化後株式数は6,180万株を想定しています。2024年通期のGAAPベースの希薄化後1株当たり当期純利益の見通しには、株式報酬費用として約1億1,600万ドルが含まれており、関連税効果9,800万ドルが控除されており、これらは非GAAPベースの希薄化後1株当たり当期純利益からは除外されています。

この決算をどうとらえるか?

マイナス要素

まず、マイナス要素を見ていく。

第3四半期の売上高38.5億ドルがアナリストの予想平均を下回ったこと。

アナリストの予想は37~41.8億ドルで平均39.5億ドル。

スーパーマイクロの会社予想は37~41億ドルで予想範囲の中ではやや下の方の数字。

これは株価が大きく上昇していたスーパーマイクロにとってはマイナス。

さらに売上総利益率は、2024年第2四半期の15.4%から15.5%に上昇しましたが、前年同期の17.6%からは低下したのも良くない。

今期の売り上げが十分に伸びなかった理由は一部の重要部品の供給不足のため。

(素人:去年の8月も同じ言い訳を聞いたなー。あの時はNVIDIAのH-100の生産が追い付かず、結果的にスーパーマイクロの出荷数も少なくなってしまった、同じことを繰り返しているというか、いろいろと追い付かないくらいの急成長の分野なのですね。今回足りなかったのは液冷モジュール?)

新しい液冷の冷却装置を必要とするサーバーの収益性に対する疑問

NVIDIAの新世代のGPUは発熱量が半端ないので空冷ではなく液冷が必要。

その液冷サーバーを生産するために高額な部品が必要となるのだが、最終顧客は従来の空冷サーバーと比べて「ごくわずかな追加コスト」しか負担しないだろうという会社予想が強気筋の投資家を完全に満足させるものではなかった。

スーパーマイクロは利益率を14~17%を維持することを目指していますが、一部のアナリストは「ごくわずかな追加コスト」では利益率が下がるのではと考えているのだ。

プラス要素

2023年6月30日締めの決算時と比較して、3月四半期末の在庫は14億5千万ドルから41億2千万ドルに増加しました。

さらに、第4四半期の売上高を51~55億ドルに上方修正しアナリストの平均予想を上回る。

つまり、部品(おそらく液冷モジュール)が足りなかったのが問題でそれさえクリアできれば売り上げが今期から来期にズレ込むだけという単純な事。

このサーバー用の液冷(水冷ともいう)モジュールに関してはニデック(6594)がスーパーマイクロの採用を受けて6月までに現在の月産200台から2000台に拡大すると4月15日に報道されたばかり。

ニデックは将来的に3000台以上への拡大を視野に入れているが、今回のスーパーマイクロの決算でそれも現実味が帯びてきた。

四半期のEPS(1株当たり利益)は6.65ドルで、前年同期の1.63ドルから増加し、会社が予想していた5.20ドルから6.01ドルの範囲、市場コンセンサスの5.80ドルをも上回りました。

EPSはアナリスト予想をはるかに超えているんですよ。

EPSは去年比で4倍。

株価は去年の5月の決算後は135だったので4倍して540。

来期、来年の売り上げ予想を考えれば700~900のレンジが妥当か?

この記事が気に入ったらサポートをしてみませんか?