イーロンマスクが社員の半数を解雇するその理由〜営業利益で5億ドルの損失〜

ツイッターの突然の従業員解雇が話題だ…。

□イーロン・マスク氏が先に440億ドル(約6兆4700億円)での買収を完了したツイッターは、4日に人員の約半減にいったん踏み切った後、失職した何十人もの元従業員に連絡を取り、会社に戻るよう要請している。

□ツイッターはコスト削減の一環として、電子メールを通じ約3700人を削減した。多くの従業員は、電子メールやビジネス用メッセージアプリのスラックといった全社システムへのアクセスが突然停止されたことで失職を知った。会社復帰の要請はレイオフのプロセスが大急ぎで進められ、混乱に満ちていたことを裏付けるものだ。

ツイッターは上場廃止、最終の時価総額は410億ドルだった。

時価総額は株価53.7ドル×発行株式数 7億6,524万株で算出される。

買収金額は440億ドル(約6兆4,400億円)

時価総額との差額 30億ドル @147円だけでも4,410億円だ。

株主は1株当たり54.20ドルを受け取り、ツイッターは2022年11月8日をもって非公開化された。

役員も解雇され、実質、イーロン・マスクただ一人の所有企業となった。

イーロン・マスクは1日400万ドル(5.8億円)の損失を言及

Twitterを買収したイーロン・マスク氏は(2022年11月)4日に「Twitterの人員削減は、同社が1日当たり400万ドル以上の損失を出している今、残念ながら他に選択の余地はない。解雇された全員に、法的に決められているより50%多い3カ月の退職金を提示した」とツイート。エンジニアリング、機械学習、コンテンツモデレーション、販売、広告部門の従業員など約3700人を解雇したとしている。

https://www.itmedia.co.jp/news/articles/2211/07/news092.html

https://twitter.com/elonmusk/status/1588671155766194176

1日400万ドル、年間14億6000万ドルのコスト削減

1日、5.8億円、年間2146億円のコスト削減

1日400万ドルの損失、休みなく働くイーロン基準で、単純計算で365日で、年間14億6,000万ドルの損失となる。

ツイッターの財務諸表を、ケース事例として大学の『ファイナンス』のエクステンション講義でとりあげてみた。

ワークショップで学ぶ経営シミュレーション

※クーポンコードはこちら qdELNwbrjssG4C2

ツイッターの財務諸表 SEC filings

イーロン・マスクの買収成立後、上場廃止となったツイッター社だが財務諸表は下記から入手できる。

https://investor.twitterinc.com/financial-information/sec-filings/default.aspx

SECに申請している膨大な10Kな資料があるが、アニュアルリポート2021の64Pを参照

https://s22.q4cdn.com/826641620/files/doc_financials/2021/ar/FiscalYR2021_Twitter_Annual_-Report.pdf

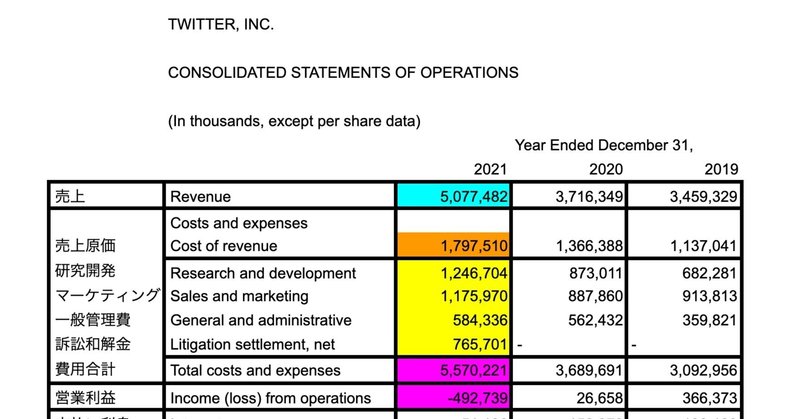

英語と数字の羅列だが、英語部分を翻訳すると少しだけ見やすくなった…。

そして注目部分を色分けしてみる

『売上原価』と『固定費』らしきものが見えてくる。

結果として、2021年は『営業利益』がマイナスであることがわかる。

グラフで直感的に『営業利益』までの流れを比較してみる

2021年の『売上』は50.7億ドルと伸びているが、同時に『研究開発』12億ドル、『マーケテイング』11億ドルも伸びている。何よりも影響をしているのが、『訴訟和解金』7億ドルだ。

これにより『費用』55.7億ドルと売上50.7億ドルよりも増大となり、営業利益は▲4.9億ドルとなった。

2019年度の営業利益は、3.6億ドル、2020年度は0.2億ドルなので、少なくなとも、2019年度の3.6億ドル程度の営業利益を目指したいところだ。

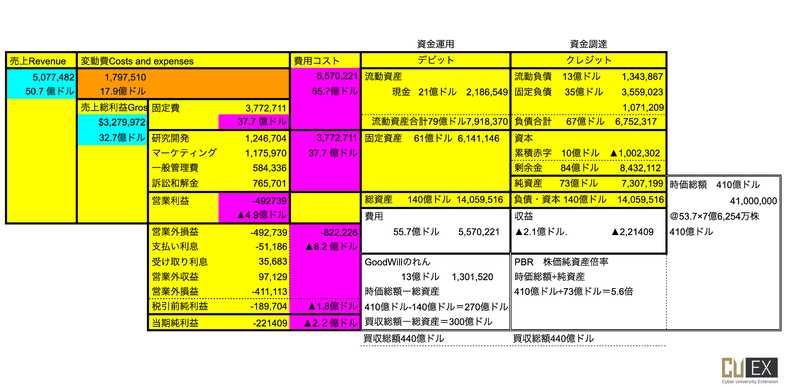

次に、2021年度のP/Lを『5つの箱』におきかえて経営してみたい。

この『P/L5つの箱』の構成要素は次の5つだ。

1.売上の箱

2.変動費の箱(売上に応じて変化する費用)

3.売上総利益(粗利)の箱

4.固定費の箱

5.利益の箱

そして、死守すべきことはひとつだけ!

④を上回る③だ。

『固定費』を上回る『売上総利益』がでれば必ず『利益』はでるからだ。

2021年のP/Lを見れば、今期の2022年の利益を出す方法は見えていくる。まずは『本業の利益』である『営業利益』を生み出すことだ。

赤字の原因は、『売上総利益』が『固定費』よりも低いことにある。

そのためには、1.売上をあげる 2.変動費を落とす、3.固定費を落とす の3つしかない。

そこで目をつけたいのが、37.7億ドルにもふくれあがった固定費だ。費用全体では55.7億ドルだ。

2019年は変動費を入れても30億ドルだった。2年で25.7億ドル費用が増えている。

イーロン・マスクの言うところの1日400万ドル、年間で14.6億ドルのコストカットの源泉はこのあたりだ。

固定費の37.7億ドルを1/2の大改革すれば、18.85億ドルとなり、2021年であれば、13.95億ドルの営業利益の黒字がキープできる。

少なくとも、2022年11月の半数ものレイオフで固定費の削減とそれにともなう特別損失で黒字化は無理でも、2021年の赤字体質は、2022年年末のギリギリで、リカバーできているのかもしれない。

2023年は、従業員からの訴訟リスクを除けば、4半期ごとに利益を出せる体質になれば、再上場での期待値が高まることだろう。

はじめてサポートいただいて、びっくりしております! 自分の為の勉強のnoteですが、お役に立てれば幸いです。 ガンガン、シェアいただければ!