銘柄分析 プロレド・パートナーズ

このノートは何?

企業分析の練習として、未保有の銘柄について考察した内容をまとめた記事です。特定銘柄への投資を推奨するものではございません。個人的に調査・考察した内容であり、その正確性や厳密性については保証できません。情報の利用にあたっては、ご自身で一次情報を確認することをお勧めします。

三行まとめ

・主力事業の経営コンサルは順調に成長中、財務面も盤石。

・注目は自社サービス「PRO-SIGN」の成否。早期の投資回収は厳しいか。

・成長戦略は大規模M&A。資金調達の実行可能性に留意したい。

銘柄概要

プロレド・パートナーズ(7034)。主力事業は経営コンサルティングで、「ローコスト戦略」(コスト削減)による事業構造改革ノウハウに強み。そのほかBPOやDXなど多領域にサービスを展開。拠点は東京と名古屋。

「インベストメント型の経営コンサルティング」を掲げ、成果報酬型のコンサルフィーを受け取る他に、傘下ファンドから資本参加してバリューアップによる投資収益を享受する仕組みにもなっているようです。下は21.10期2Q決算説明資料より抜粋。

社長のインタビュー記事がありました。創業者はBooz & Company やアクセンチュアの出身者です。

経営コンサルによる顧客企業のバリューアップ×資本参加の二輪がうまく回ると、とても良い状態になりそうですね。次項では、同社の顧客について見ていきます。

主要顧客

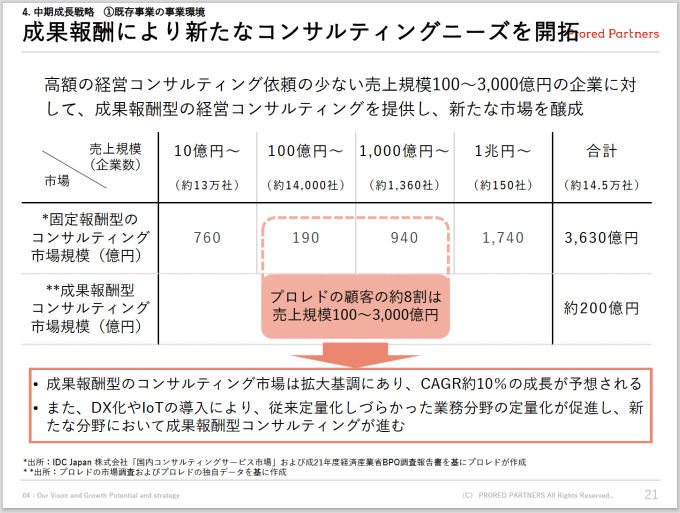

ターゲットは売上高100~3,000億円規模の企業。およそ15,000社強あるとのことです。下は21.10期2Q決算説明資料より抜粋。

同社公式ホームページの事例ページを覗いてみると、トップに挙がるのが、クラシアン、中日本鋳工、フジッコ。下の方にベネッセや日本郵政も出てきます。

顧客事例を見た感想として、良くいえば特定大口顧客への依存度が低そう。見方を変えると、業界首位級のクライアントが少なく、営業活動的にはやや苦しい場面があるかもしれません。ただし、コンサル事業の収益性・採算性は、とても良い状態にあります。次項で業績面を確認していきます。

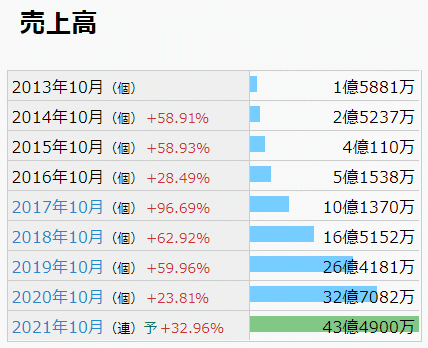

業績

売上高は右肩上がりで、順調そのものといえます。上場は2018年7月。同社は10月決算なので、上場によるネームバリュー向上は2019年10月期からフル寄与しています。19.10以降の伸び方を見ると、上場することで知名度向上や話題性など、資金調達以外のメリットを受けられていそうです。

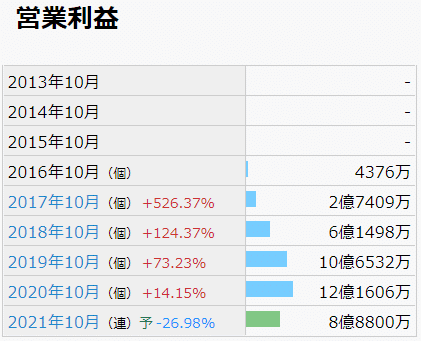

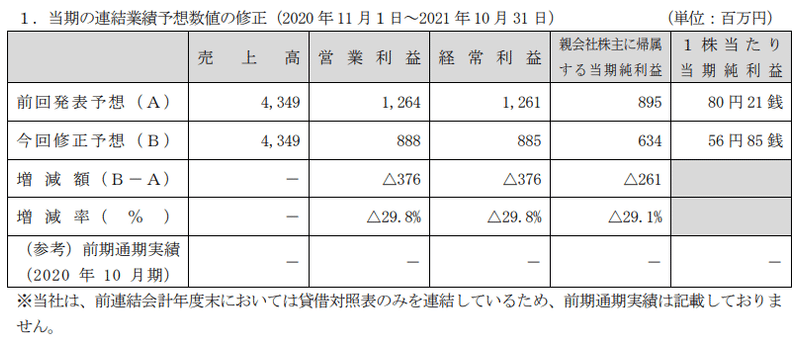

営業利益。売上高とともに成長傾向でしたが、21.10期はシステム開発など先行投資により販管費が増加するため減益予想です。さらに、2Q決算発表と同時に利益面の下方修正(減益幅拡大)を発表しています。この利益面の停滞が、直近の株価低迷の理由になっていそうです。

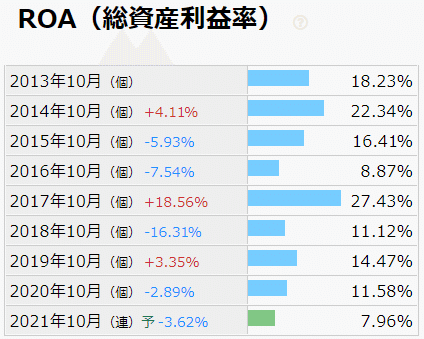

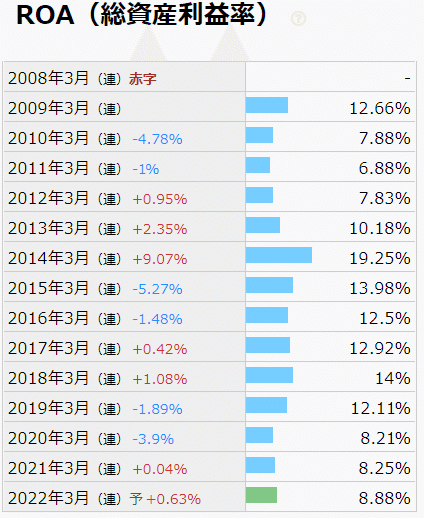

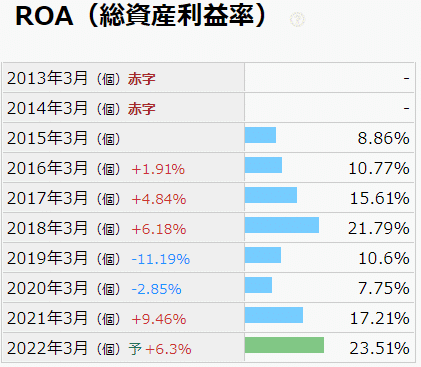

ROA。近年はやや低下傾向で、年々貯まっていく純資産を有効に活用しきれていない、といえるかもしれません。総資産には、現在開発中の自社サービスも無形固定資産(ソフトウェア)として載ります。のちに詳しく説明しますが、同サービスは当面、直接収益に寄与しない見込みであり、投資効率的には重しになりそうです。もちろん、同サービスがコンサル顧客獲得に寄与すれば、ROAは改善に向かうでしょうけれども。

なお業績面のトピックスとして、2021/6/11、第二四半期決算発表と同時に、利益面の下方修正を発表しました。主な理由は、かねてより開発を進めている自社サービス「PRO-SIGN」への投資を加速させたことです。

システム開発案件は、どうしてもこのような、開発遅延、リリース延期、予算超過、みたいなリスクがつきまといますね。「PRO-SIGN」の先行きについては、次々項で詳しく考察します。

さて次項では、経営コンサルティングの同業他社と業績面を比較してみます。

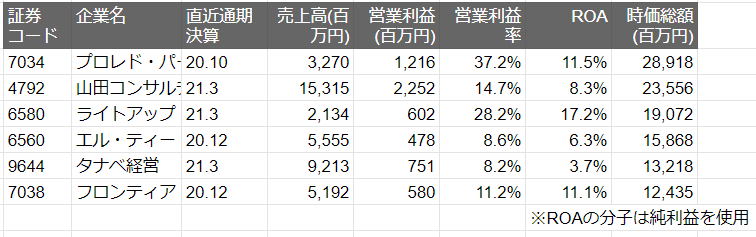

業績面の同業他社比較

業績面から現在株価の割高・割安を判断するため、経営コンサルティングを手掛ける他社を5社ほど選定し、業績指標と時価総額を比較しました。各業績指標の値は、各社の直近通期決算の実績値を使用しています。

時価総額上位3社のプロレド、山田コンサル、ライトアップは、営業利益率やROAが比較的高い点が評価されているのかな、という印象です。3社の中で山田コンサルは営業利益率・ROAでは若干劣りますが、売上規模が圧倒的に大きいことを含めて評価されていると思います。

プロレドと山田コンサルの比較では、正直ここまで現在の収益規模が違っていても成長期待で株価が正当化されるものかと、やや驚きました。現在のプロレドの株価水準は、おそらく売上高の成長持続性や、高い利益率の維持が織り込まれていると思います。

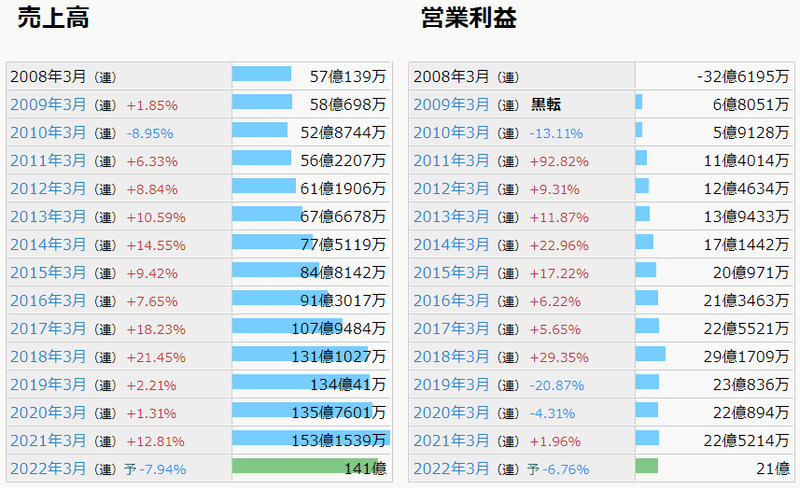

山田コンサルの過去推移。売上高は高水準も、利益が頭打ち感。ROAも過去に12~14%台だったことを考えると、直近8%程度に停滞している点は物足りない感じがします。利益水準と投資効率が要因で、株価がやや低評価となっている可能性があります。

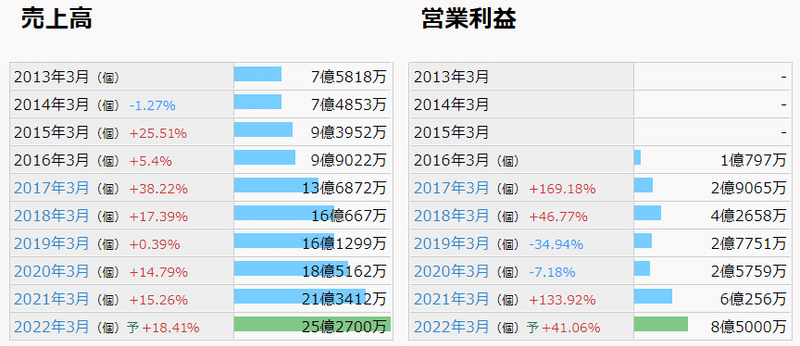

ライトアップの過去推移。売上高は堅調に成長中、営業利益は21.3期に急成長を遂げました。ROAも高水準であり、プロレドと似て高成長段階にあります。株価も当然ながら、グロース期待が一定織り込まれた水準になっていると考えられます。

以上をふまえると、プロレド、山田コンサル、ライトアップの3社で比較した時にどれが特別に割高・割安ということはなく、各々妥当な水準なのかなと思いました。

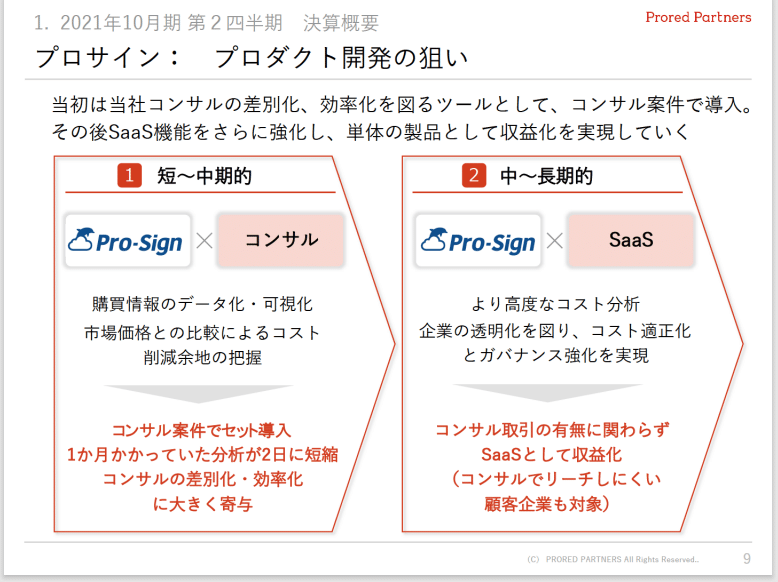

続いて、プロレド社の今後を大きく左右しそうな「PRO-SIGN」の先行きについて、詳しく考察します。

自社開発サービス「PRO-SIGN」

直近の利益押し下げ要因となっているのが、自社サービス「PRO-SIGN」開発への先行投資です。回収可能性の高い投資であれば一時的な落ち込みと考えられますが、はたしてどうなのか、詳しく見ていきます。

同社公式ホームページに、「PRO-SIGN」に関する説明ページがあります。

https://www.prored-p.com/business/pro-sign/

同社の「ローコスト戦略」コンサルから派生した、購買コストの把握・分析用ツール、という感じです。

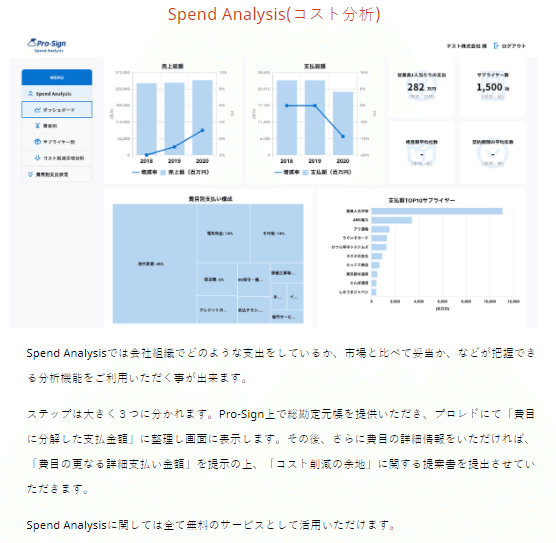

サービスの中核機能である「Spend Analysis」は無料で提供するそうです。これをきっかけに潜在顧客と接点をもち、ツールの利用状況から購買行動を把握したうえで、『「コスト削減の余地」に関する提案書を提出』つまりコンサル案件の獲得に繋げる、というビジネスモデル。

見積・発注・購買システムにBI機能を付加する、であれば他社でも対応できそう(あるいは既にありそう)です。だからこそ、単にシステムの提供だけでなく、コスト削減のコンサルティングで差別化しようというのでしょう。そうすると、果たしてシステムを自社開発する必要があったのか(類似製品を持つシステム会社と提携でもよかったのでは?)という疑問が残ります。

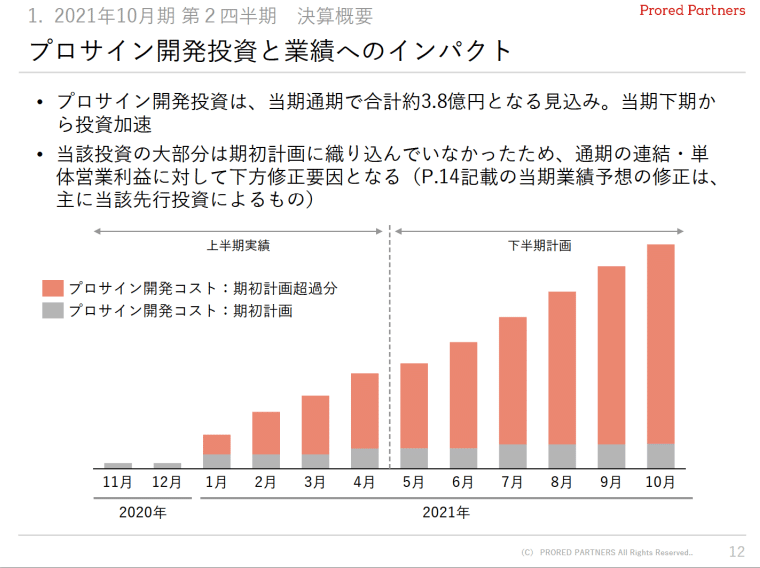

同システムの開発投資は、21.10期2Q決算説明資料より、21.10期中に3.8億円の見込みです。但し、2Q時点で利益の下方修正を行っているように、今後も開発遅延や追加費用が発生する可能性は否定できません。

決算説明資料には、将来的にはSaaSとして「PRO-SIGN」単体で収益化したいという記載がありますが、その蓋然性には疑問があります。多額の費用を投下して自社開発すべきと判断した理由(他社との業務提携より自社開発を選んだ理由)について、もう少し詳しい説明がほしいです。

但し、コンサル事業そのものは堅調に成長を続けており、財務面も盤石。「PRO-SIGN」への投資回収がもし困難でも、最大3.8億円の減損で同社全体の価値が揺らぐような状況ではありません。次項では財務面を確認します。

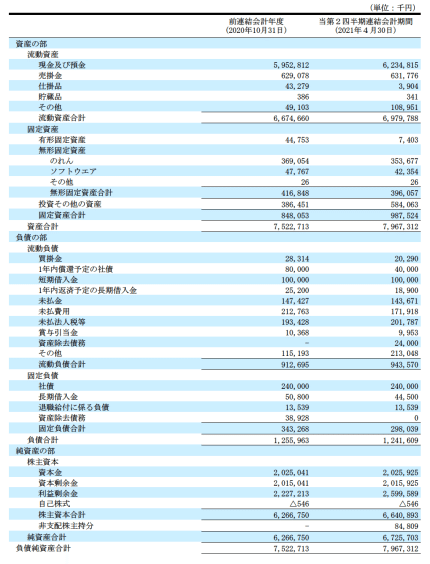

財務

22.10期1Q時点のB/Sを見ます。流動資産6,979百万円、うち現預金が6,234百万円と9割程度を占めています。流動負債は943百万円。流動比率は約740%。何の懸念もなさそうです。

手元現金は潤沢で、負債をいつでも全額返済できる水準です。

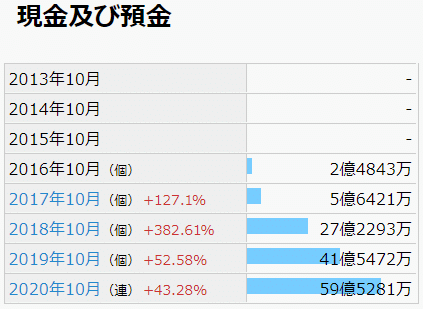

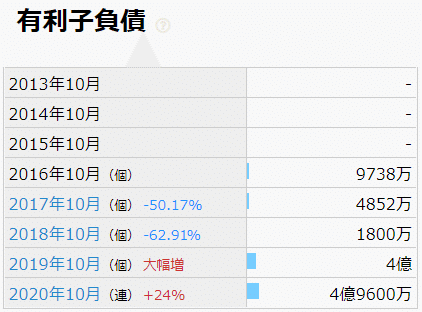

有利子負債は、19.10期に+382百万円、20.10期に+96百万円と直近2期で急増しました。20.10期末時点の現預金が約5,952百万円あることに比べれば僅かと言える水準です。

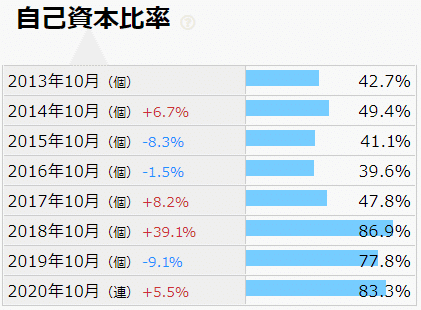

自己資本比率は有利子負債増加後も80%前後を維持しており、特に問題ありません。

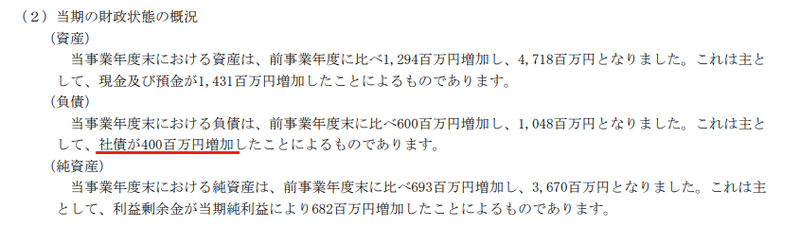

今後のファイナンス実施可能性を探る目的で、以降では有利子負債の増加について詳細を確認していきます。19.10期の決算短信を確認すると、「社債が400百万円増加」との記載があります。

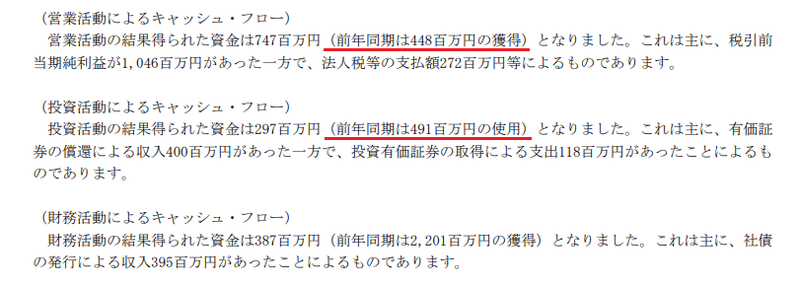

もしかして大きな投資を行うための資金調達?と思い、19.10期のキャッシュフローを確認しましたが、営業CFと投資CFがほぼトントンでした。この社債、本当に必要だったのでしょうか?

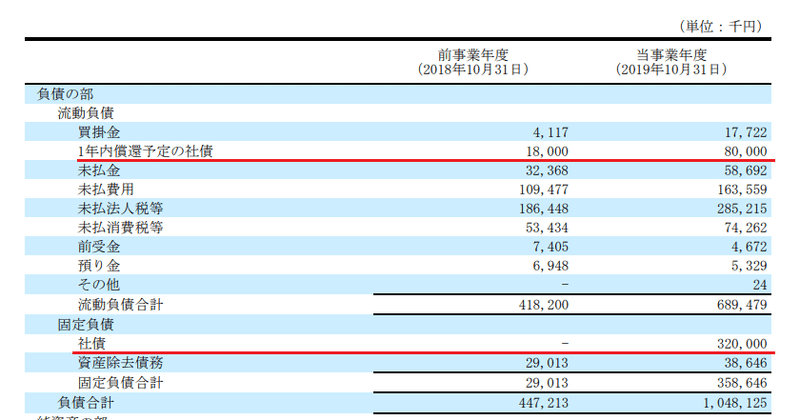

B/Sで社債の中身を確認します。調達400百万円のうち、短期社債が80百万円、長期社債が320百万円。流動負債をあまり増やさずに調達できた点は好感です。

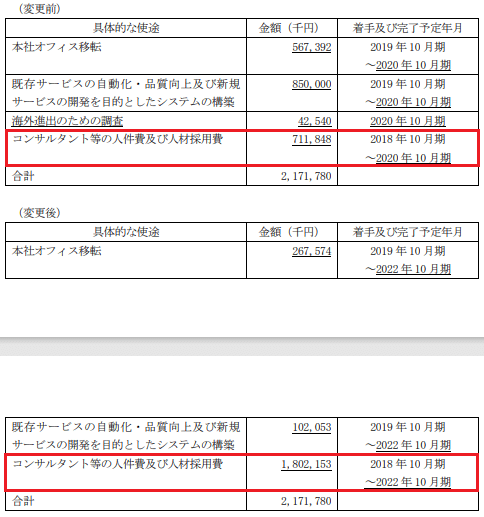

社債で調達した資金の使途等について、19.10期の決算資料には言及がありませんでした。社債発行とは直接的には別の話ですが、2019/11/19「上場調達資金の資金使途変更に関するお知らせ」で、人件費と採用費を約11億円追加(711百万円→1,802百万円)し、実施期間も2年間延長すると開示されました。コンサルティング業は人材が「商品」とも言えますので、業績拡大に伴う採用強化は更なる成長を期待させてくれます。もしかすると社債による資金調達も、人材採用の強化を目的としていたのかもしれません。

20.10期の決算説明資料では、コンサルタント人員の増加について言及がありました。採用活動が順調に進んでいる点は好材料と言って良いと思います。

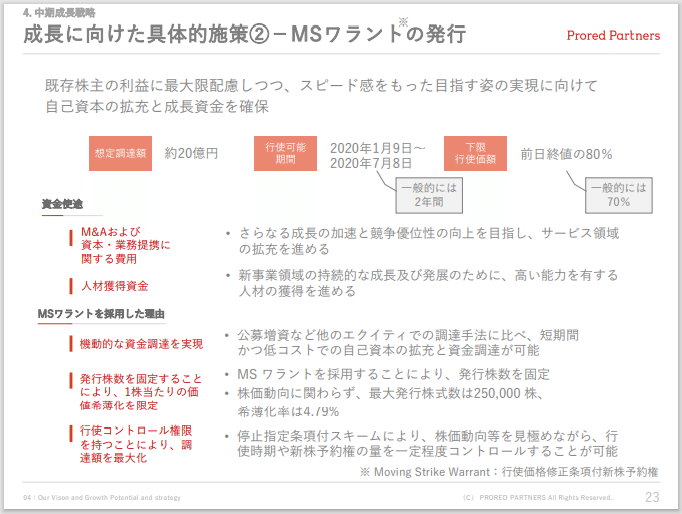

財務面では最後のトピックスとして、20.10期中にMSSOを発行しました。第一報の開示は2019/12/16。想定調達額は約20億円。目的は「中長期成長戦略に基づいたM&A及び資本・業務提携並びに人材の獲得」とのこと。同日に開示された19.10期決算説明資料中に、以下のページがあります。

ここで触れられているM&Aについては、同社の中期成長戦略の重要要素と思われるため、次項で詳しく見ていきます。

なお当該MSSOは、2020/2/12に行使が完了しました。

M&Aを積極化

先述の通り、19.10期決算説明資料のなかで、中期成長戦略の一環として「M&Aおよび資本・業務提携」を掲げました。

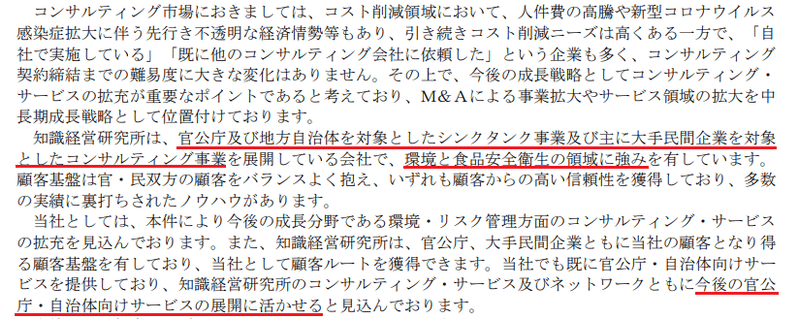

20.10期中には、株式会社知識経営研究所の株式取得(子会社化)を実行しています。以下は2020/8/18開示の一部抜粋です。特に環境分野で官公庁・自治体向けのサービス拡充を目的としているようです。

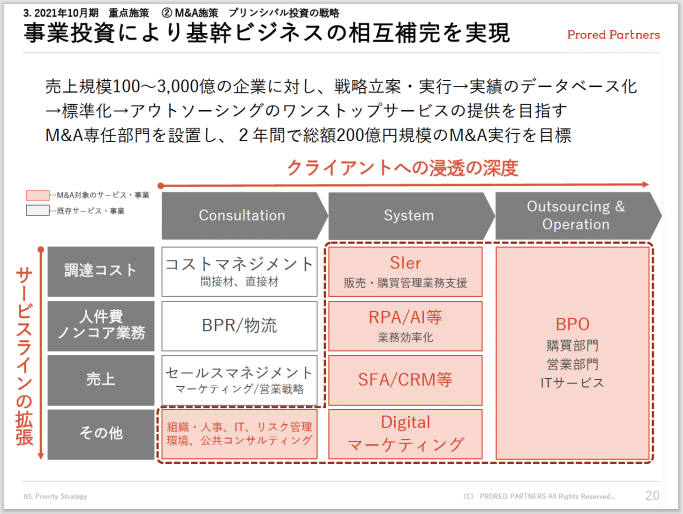

そして20.10期の決算説明資料では、「2年間で総額200億円規模のM&A実行」という非常に大きな目標を打ち出してきました。

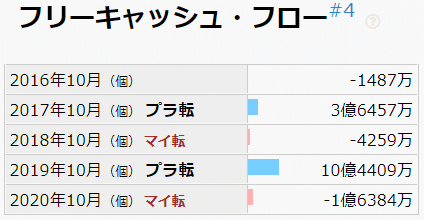

B/Sに占める現預金の規模が非常に潤沢な同社ですが、それでも直近の21.10期2Q末時点で62億円強。FCFは年度により浮き沈みが大きいですが、最も大きく資金流入した19.10期でも10億円程度。

今後2年間で200億円規模をM&Aに投下するには、やや心許ない状況です。自己資本比率が十分に高いため有利子負債での調達になる可能性も高いですが、追加のエクイティファイナンス実施可能性も留意しておくほうが無難かと思います。

本記事は以上です。お読みいただき、ありがとうございました。

この記事が気に入ったらサポートをしてみませんか?