ついにIRRを理解した!

こんにちは!

前回ブログから1ヶ月以上空いてしまいました。

月日が経つのは本当に早いもので、4月に経営企画部に異動してきて、もうすぐ4ヶ月が経とうとしています。

思い返すと異動当初は若葉マーク気取りでいましたが、そろそろ次のステージに上がらねば、と焦り始めています。

最初はとにかく目の前のことに全力投球という感じでしたが、慣れも出てきたのか少しずつ気になること・モヤモヤも出てきました。

そろそろ一度落ち着いて振り返るタイミングを設けなければと思ったりもするのですが、

それはまぁそれとして、今日は実務的な内容として「IRR」について書いていきたいと思います。

お金の価値 現在の価値と将来の価値

事業で投資を検討する際、その収益性を検証するのに「IRR」という指標が用いられる事があります。

internal rate of return の頭文字をとってIRRですが、日本語では「内部収益率」と呼ばれます。

内部収益率、あまり聞き慣れない言葉ですが、

その事業が生み出す将来的な価値を現在の価値に換算した時に、投資金額に対してどうか、という事を測る指標です。

「将来のお金の現在価値」これは、このブログでも何度か出てきていますね。

例えば5%での運用を前提にすると、今年の100万円は来年の105万円と同じ価値がある。再来年はその105万円がまた5%増えるので、110.25万円と同じ価値がある。という事になります。

この理屈から、反対に、3年後の100万円は、現在の価値に換算すると90.7万円にしかならない。とも言える事になります。(100÷1.05÷1.05=90.7)

さて、この将来のお金を現在の価値に割り戻す時に用いた割合を「割引率」と呼びます。将来のお金を現在の価値にすると基本的には少なくなるので「割引率」と呼ばれますが、IRRにはこの割引率が関係してきます。

なんとなくワクワクしてきますね。(←伏線)

話を進めましょう。

何をもって「儲かる投資」と考えるか

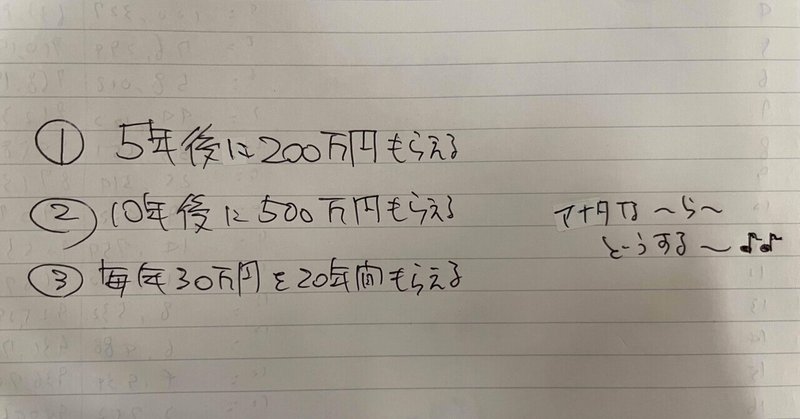

例えばいま100万円持っているとして、複数の投資の選択肢があるとします。

①5年後に200万円になるもの

②10年後に500万円になるもの

③毎年30万円が20年間もらえるもの

それぞれ魅力的に感じますが、さて、これら中でどれが一番スジの良い投資と言えるでしょうか?

状況によっていろいろな考え方があるとは思いますが、ひとつ根拠をロジカルに求めようとすると、今の百万円が①②③それぞれ今の価値にしていくらになるかを比べて優劣を測ることができそうです。

でも、どうやって比べる?

①②③それぞれの将来の価値を今の価値にして比べる。それができれば確かに良いですが、割引率をどうしよう、と悩みます。

先ほどは5%としましたが、あれはあくまで5%で運用できるものがある前提で、今の価値に割引いてみたという事になります。

しかし、5%を今回の①②③の前提にして良いものか。。。

やや唐突ですが、ここで、将来価値が現在の価値と同じになる割引率はいくらになるか求める、という考えが出てきます。

最初の例を使うと、

「2年後の110.25万円と現在の100万円が同じ価値になる、とした場合の割引率は5%」という事になります。

この5%は運用利回りとして前提にした数字ですが、①②③についても、この5%に相当する割引率を求めることで、その収益性を比較する事ができる。という考え方です。そしてこの割引率こそが今回のテーマ「内部収益率IRR」となります。

IRRはエクセル関数があるのですが、せっかくなので今回も手計算で感覚を掴みながら計算してみたいと思います。

①100万円が5年後に200万円になる場合

②100万円が10年後に500万円になる場合

遠い未来のお金の現在価値は少ないという事がわかる。

アタリをつけながら電卓をたたき続け、近似値を求めました。アナログ。

③100万円が30万円×20年の場合

少し脱線して、シグマの計算を検索してみると、「初項a、公比がr、項数nとした時の等比数列の和」というフレーズが出てきました。

内容は何となくしか思い出せないけど、この、「初項、公比、項数」というフレーズは懐かしすぎてクラッときました。青春してたなぁ高校時代。

で、計算してみた結果がこちら。

IRR42%。うーん、あってるかな、、、

ちょっと計算に自信がないので、腹を括って検算する事にしました。結果、、、

アカン、合わない🤣🤣🤣

ウケる🤣🤣🤣

割引率はもう少し小さい値になるようです。

エクセルを使えば一発ですが、計算の過程はなんとなく分かったので、気を取り直してもう一度解き直してみます。

42%より小さい数字になるはずなので、いい線いってるかも。

さて、、、自分で適当に考えた問題なので、解答はありません。よって、また検算します。。。

あってました!

③のケースのIRRは30%となることがわかりました!

IRRはどのくらい必要?

さて、考察に入ります。

内部収益率IRR、高い方が収益性が高いという事になりますが、企業が投資をする際このIRRはいくつ以上であれば投資すべきと言えるでしょうか。

勘の良い方はもうお気づきですね。そうです。我らがワクワクWACCです!!(←伏線回収)

金融機関からの借入利息と、投資家からの出資に対して求められるリターンから決まってくるワクワクWACC(荷重平均資本コスト)は、企業が最低限上げなければならない収益性を意味すると、本ブログの初期の方で触れました。

WACCの値はその会社によって異なりますが、私が仕事で耳にする範囲では5〜7%くらいが一般的なようです。

手計算による手応え

前回のDCF法と今回のIRR、ガッツリ手を動かしてみた事で、結構色々な事が学べました。

特に、将来価値を累計していく過程では、どんどん価値が少なくなっていくので、いかに早くリターンを出してそのリターンを再投資していくかが重要である事がよくわかりました。

また、今日の本編ではあまり触れませんでしたが、事業の「出口戦略」も重要である事が分かってきました。何年後にいくらで売却するかはIRRに大きく影響します。

経営企画部に異動してきて、事業投資やM&Aがすっかり身近な話題となりました。

いろいろな考え方をしっかりと体得して、抽象的な概念ではなく、スケール感を伴った具体的なものとして、有意義に使いこなせるようになりたいと思います。

それでは、今回はこの辺で終わりにします。

お読みいただきありがとうございました!!

この記事が気に入ったらサポートをしてみませんか?