エルフトークンIEOに関する会計処理と今後のIEOで思うこと

I. 訂正と謝罪

「IEO時の会計処理は売上計上するのではなく、負債として計上される。」と記載した。

しかし、ビットフライヤー社がリリースしているIEOに関する開示情報ではエルフトークンのIEO時の会計処理について「売上計上」という記載がある。

結果、発行元の株式会社HashPalletの純資産は改善され、債務超過は解消される(と考えられる)。

この点は、僕が開示情報を十分に読み込まずに誤った情報を伝え、多くの方に誤解を与えてしまった。深く反省します。

そして、本件ご指摘いただいたもかやもさんありがとうございます。

補足ですが、引用元の開示情報によると全額が売上計上予定とのことでした!

— もかやも|NFT (@mokayamo) February 10, 2024

会計基準が定まっていないので、判断が難しそうですね💦 pic.twitter.com/pHqksRi0Sc

II. JCBAの会計処理ガイダンス

しかし、果たしてIEO時の会計処理が売上計上が妥当なのか?という疑問も残るのも事実だ。

確かにIEO含めた暗号資産の発行、トークンの発行について会計基準が示されていない点は度々問題として指摘されてきていた。

これに関して、JCBA(日本暗号資産ビジネス協会)では暗号資産の会計処理に関する一例を示しているが、ここではIEO時に売上計上することを否定している。

理由は、主に以下に集約される。

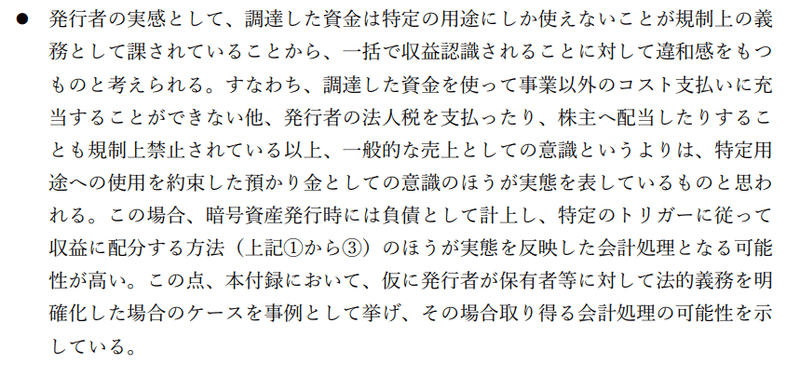

IEOにより得た資金の用途は限定されており、その用途以外に利用することができないから

用途が限定されている制約のある資金である以上預り金としての実態であるから

III. エルフトークンの会計処理の妥当性

今回のHashpallet社がIEOに関する会計処理を検討するに当たって、経済的実態を踏まえ、収益計上するべきと判断し、それに関しては関係者間では一定のコンセンサスが取れているものと考えられる。

12億円といった大きな金額の取引を行うにあたり、その意思決定は慎重に行われたはずだ。

その意思決定に議論の過程を知らない僕が批判するのは的外れなので、本会計処理の妥当性については申し上げる立場にはない。

IV. 今後のIEOの会計処理にもたらす影響

しかしながら、一方で、II. JCBAの会計処理のガイダンスでは否定されている会計処理を行ったのは間違いない。

JCBAは所詮(と言ったら怒られるかもしれないが)業界団体の1つに過ぎず、会計基準(=会計のルール)を決める設定主体ではないから、そもそもこのガイダンスには強制力がなく、従って、事業者は従う必要もない。

他方で、近年のweb3の政策の推進は政治の強いリーダーシップの下、行政や関係団体を突き動かし、web3の事業者がなんとか日本で事業ができるようにルールを作ってきたという背景があり、JCBAの会計処理に関するガイダンスもこの流れから出てきたものだ。

そして、今回のエルフトークンのIEOはJCBAのガイダンスがリリースされた後最初の案件である。

そのような状況を踏まえると、ガイダンスで否定されている会計処理をしたことは今後のIEOプロジェクト全体に非常に大きな意味を与えるはずだ。

売上計上できる先行事例を作ってしまったことで、今後出てくるプロジェクトは売上計上を踏襲するだろう。

これまで議論を積み重ねてきた上でリリースされたガイダンスが骨抜きされる可能性が高い。

この記事が気に入ったらサポートをしてみませんか?