カバー株式会社(5253) 2024/4Q 決算予想

はじめに

2024年5月13日に予定されているカバー株式会社2024/4Qの決算発表に向け、2024年1月~3月の資料が概ね出揃いました。

当記事ではプレスリリースやIR情報などの公開情報を基に、2024年3月期第4四半期の決算内容を予想していきます。

※当記事内で記載している内容は必ずご自身で正確性・信憑性をご精査ください。

また、当記事の内容によりいかなる不利益を被ったとしても一切の責任を負いません。投資をする際は必ず自己責任でお願いします。

2024年3月期 通期売上高見通し

最新会社予想:28,471百万円

※当初会社予想:26,562百万円

コンセンサス予想:28,898百万円

3Q決算発表時(2024/2/8)に通期業績予想が修正されました

売 上 高:26,562百万円→28,471百万円(+1,908百万円 +7.2%)

営業利益 :4,650百万円 → 5,233百万円 (+582百万円 +12.5%)

経常利益 :4,623百万円 → 5,219百万円 (+596百万円 +12.9%)

当期純利益:3,236百万円 → 3,882百万円 (+646百万円 +20.0%)

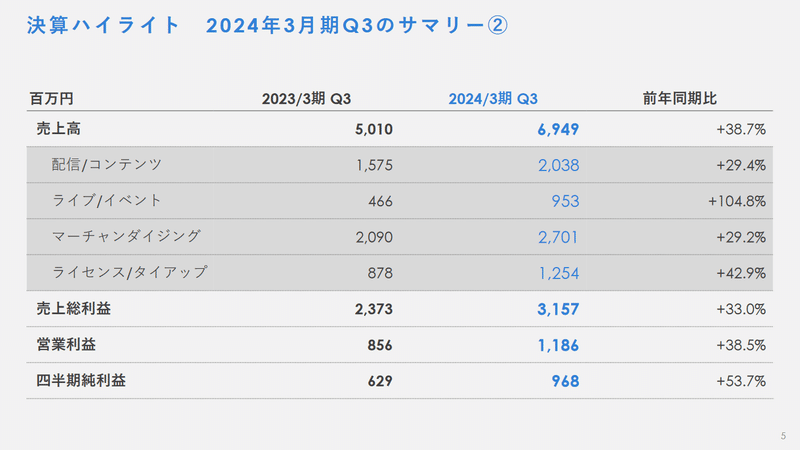

2024/3Q 売上高実績

通期売上高 実績進捗率67.5%

(業績修正前進捗率72.4%)

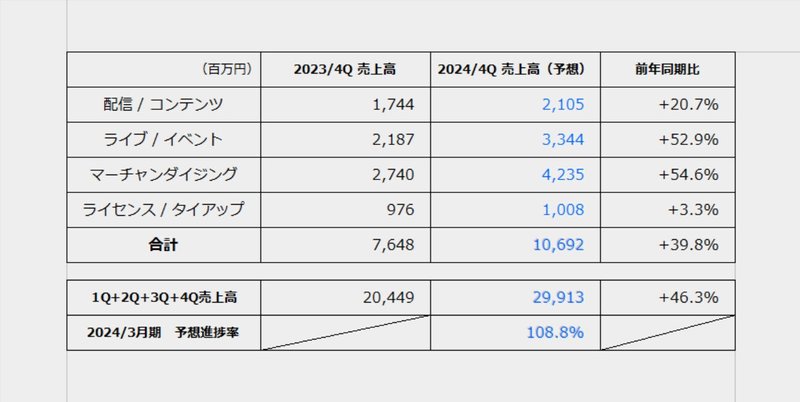

2024/4Q 売上高筆者予想

通期売上高 予想進捗率108.8%

各分野筆者売上高予想の内訳

筆者が予想した数字の内訳を記述します。

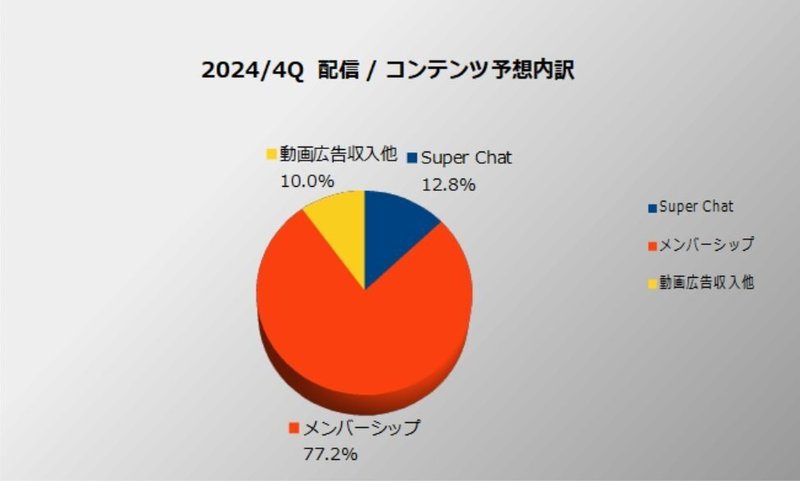

配信/コンテンツ分野

配信/コンテンツ分野の構成は主にYoutubeメンバーシップ、Super Chat、動画広告収入、音楽ストリーミングサービス上での販売収益となっている。

・Super Chat

2024/4Q(2023年12月~2024年2月)におけるSuper Chat売上高は①約270百万円(プラットフォーム手数料差引後)と推定。(Play Boardより集計)

「hololive DEV_IS」はホロライブとして集計

・メンバーシップ

2024年2月末のYoutube総チャンネル登録者数は約8,654万人。

2024年2月時点で収益化しているチャンネルを対象に集計

従来、Youtube総チャンネル登録者数に対して100人に1人がメンバーシップに加入していることを前提に考察をしてきましたが、四半期決算を迎えるごとに乖離が拡大してきました。

細かな内容は割愛しますが、乖離が拡大した最も大きな要因について、2023年下期にデビューした「Advent」および「ReGLOSS」のメンバーシップ収益が寄与しているものと推察します。

2024/3Qの傾向を分析すると、約78.28人に1人がメンバーシップへ加入している計算になることから、2024/4Qにおいても同様の傾向になると推定。

8,654万人/78.28人≒約110.55万人

110.55万人×490円×3か月 ≒ ②約1,625百万円

メンバーシップ単価は最も多く設定されている490円を基準としています

・動画広告収入、音楽ストリーミングサービス など

動画広告収入他割合を「配信/コンテンツ分野」の約1割程度と仮定し、③約211百万円と推定。

・2024/4Q「配信/コンテンツ売上高」

①270百万円+②1,625万円+⑤211百万円 ≒ 約2,105百万円

以上の想定より、2024/4Q「配信/コンテンツ分野」売上高は約2,105百万円と予想。

想定上振れ・下振れ要因

・メンバーシップ等加入者割合の増減

・動画再生数増減等による広告収入の増減

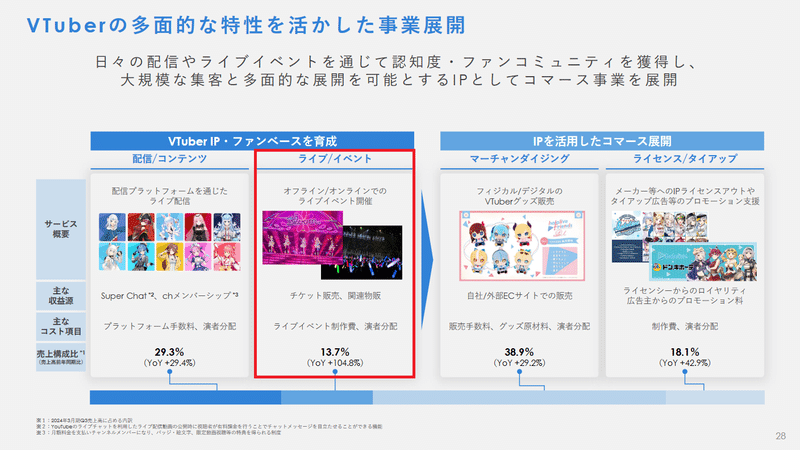

ライブ/イベント分野

ライブ/イベント分野の構成はオフライン、オンラインでのチケット販売収益、イベントに際した物販収益及びイベントの様子を収録した映像ソフトウエアの販売収益等となっている。

2024/4Q(2024年1~3月)の主なライブ/イベント事業について

想定観客数および物販売上は推定値

<チケット・現地物販関連>計 約3,008百万円

・2024/1/27:SorAZ Major Debut Live「First Gravity 」

開催形式:現地・オンライン

※昼・夜の2公演

会場:CLUB CITTA’

現地:13,600円~7,500円

オンライン:11,600円~7,500円

想定売上高:約130百万円(物販売上含む)

・2024/1/29:わためぇ Night Fever!! in TOKYO GARDEN THEATER

開催形式:現地・オンライン

会場:東京ガーデンシアター

現地:9,800円~8,500円

オンライン:6,500円

想定売上高:約156百万円(物販売上含む)

・2024/2/20:Midnight Grand Orchestra 1st LIVE「Midnight Mission」

開催形式:現地・オンライン

会場:豊洲PIT

現地:8,800円

オンライン:8,500円~6,500円

・2024/3/16-17:hololive SUPER EXPO 2024 & hololive 5th fes.

開催形式:現地・オンライン

会場:幕張メッセ

SUPER EXPO 2024:4,400円(30,000人)

hololive 5th fes.(現地):9,800円(56,000人)

hololive 5th fes.(配信):6,500円

想定売上高:約2,722百万円~3,091百万円(物販売上含む)

<考察詳細>

<オンライン物販・映像ソフトウエア関連>計 約336百万円

・2024/1/27発送:Vのすこんなオタ活なんだワ!~150回記念! 公開録音スペシャル!~

・2024/1~2月発送:常闇トワ1stソロライブ「Break your ×××」ライブグッズ 2次販売

・2024/2/21発売:hololive 5th Generation Live "Twinkle 4 You"Blu-ray

・2024/2~3月発送:hololive English 1st Concert -Connect the World- Blu-ray

・2024/3~4月発送:Sweet Happy Holiday Vol.2

以上の想定より、2024/4Q「ライブ/イベント分野」売上高は約3,344百万円と予想。

想定上振れ・下振れ要因

・各ライブ、イベントにおける想定オンライン参加者数の乖離

・各グッズ、映像作品における想定売上高の乖離

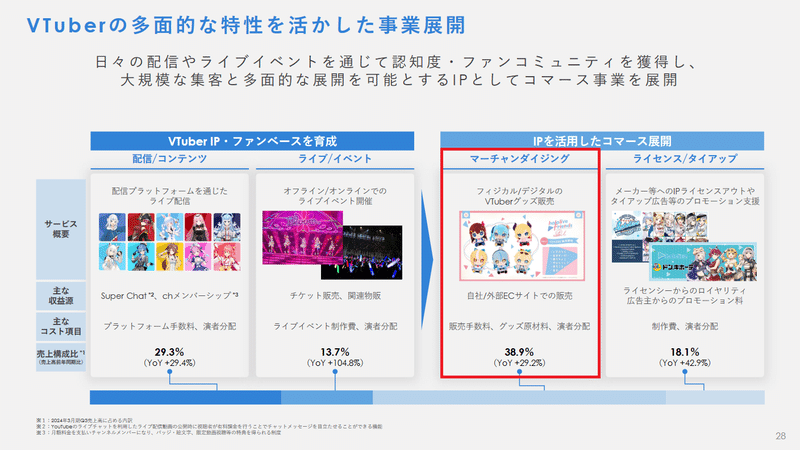

マーチャンダイジング分野

マーチャンダイジング分野の構成はEC(Electronic Commerce:電子商取引)での商品販売収益となっている。

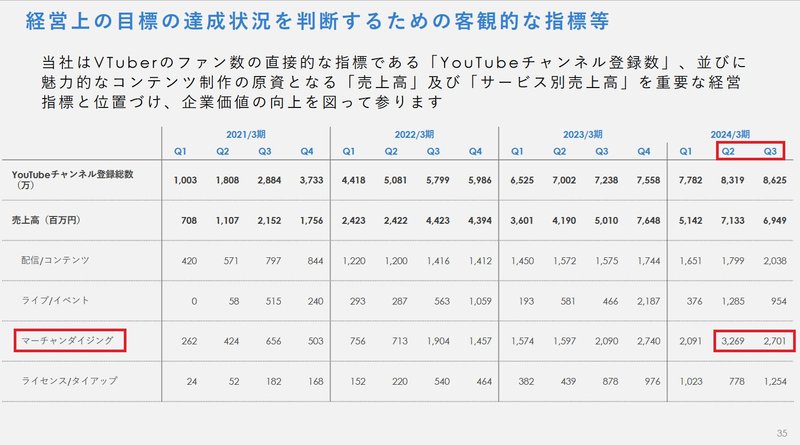

2024/2QのMD分野収益は前年比+104.7%、前四半期比+56.2%と大幅増収の3,269百万円と好調だった一方、2024/3Qは前年比+29.2%、前四半期比-17.4%の2,701百万円と勢いを落とす格好に。

前年比で比較すると3割増収である一方、従来3Qおよび4Qで強いモメンタムを放つMD収益で前四半期比マイナスという数字は2Q好調の反動による影響が大きかったものと思われます。

要因は主に2つあると考えており、1つは年末要因の出荷遅延分が約300百万円分発生し4Qへ期ズレしたこと、また2Qは前受金に計上されなかったアクリルグッズなどのリードタイムの短いグッズの売れ行きが好調、およびグッズ販売店への商品卸売受注が重なり、従来以上の収益が確立したことで相対的に3Q収益がQoQマイナスとなりました。

年末要因の出荷遅延分(300百万円)を含めた3QのMD収益を3,001百万円とすると、前年比+43.6%の増収になります。

3Qの増収率を4Qに当てはめ、2023/4QのMD収益2,740百万円 × +43.6% ≒ 3,935百万円。

この数字に3Qの期ズレ分300百万円を足すと、約4,235百万円。

以上の想定より、2024/4Q「マーチャンダイジング分野」売上高は約4,235百万円と予想。

想定上振れ・下振れ要因

・受注、在庫商品の販売数および販売単価の増減

ライセンス/タイアップ分野

ライセンス/タイアップ分野の構成はライセンスアウトの対価としてのロイヤリティ収益及び広告出稿企業やメディアからのプロモーション料・出演料収益となっている。

第4四半期ではがうるぐらさんと仙台うみの杜水族館とのコラボやラプラス・ダークネスさんと日清焼そばU.F.O.とのコラボ、また宝鐘マリンさんが映画「ゴーストバスターズ/フローズンサマー」のゲスト声優として出演されるなど、数々のコラボ・タイアップ事業が展開され各タレントの活躍の場が徐々に拡大していることが窺えます。

また韓国では公式コラボカフェ「秘密結社holoX x ANIPLUS collab café」、台湾ではがうるぐらさんと台湾スシローとのコラボが開催されるなど、海外でも積極的に事業展開しています。

この様な状況から、過去1年間と同程度の収益が確保できると推定し、2024/4Q「ライセンス/タイアップ分野」売上高は約1,008百万円と予想。

想定上振れ・下振れ要因

・コラボレーション(案件)数および契約単価の増減

まとめ

各分野予想の所感

・配信/コンテンツ

売上高は季節性による変化が少なく、基本的には一定の正確性が確保されるセグメントになります。今回メンバーシップ収益の計算方法を見直しましたが、大きな乖離は生じないものと想定しています。

・ライブ/イベント

ときのそらさんとAZKiさんのユニット「SorAZ」による公演、角巻わためさんの2nd Live、星街すいせいさんとTAKU INOUEさんによる音楽プロジェクト「Midnight Grand Orchestra」による公演が開催されるなど、各タレント個人のライブ開催が多数開催されました。

また3月にはホロライブプロダクション最大のイベント「hololive SUPER EXPO 2024 & hololive 5th fes.」が開催され、2日間で約86,000人の現地動員となっています。

本イベントの売上高は現地チケット販売数はもちろんのこと、5th fes.のオンライン配信チケット販売数や現地物販販売数に大きく左右されることになりますが、現在のホロライブプロダクションが与える影響力を図ることのできる重要指標となることから発表される内容に注目したいと思います。

・マーチャンダイジング

2024/2Qにおける増収はアクリルグッズなどのリードタイムの短いグッズの売れ行きが好調であったこと、またグッズ販売店への商品卸売受注が重なったことなどが増収要因になったとIRよりご回答をいただきました。

今後も同様の要因により一時的に収益が上振れる可能性が考慮されますが、大きな構造変化は少ないものとし従来と同様の方法にて売上高を想定しております。

・ライセンス/タイアップ

公式ホームページによる情報等を参考にしながら、多数コラボ事業等が開催されていることから引き続き堅調に推移するものと想定。

一方、コラボ事業開催から実際に収益がP/Lへ計上されるまで一定のタイムラグが生じる可能性が考慮されます。このことから、本セグメントは特に四半期ごとではなく通期で収益を想定していくことが重要であると考えております。

第4四半期決算注目ポイント

第4四半期決算では「hololive SUPER EXPO 2024 & hololive 5th fes.」の収益額および来期のガイダンスが最大の注目ポイントとなります。

昨年開催された「hololive SUPER EXPO 2023 & hololive 4th fes.」における売上高は約18億円。昨年1.5万人を動員したfes公演は、会場規模を拡大し2日間4公演で計5.6万人を動員しました。

オンライン配信チケットの売上高など、素直に計算すると今年は約30億円程度の売上高が期待されますが、「fes公演に現地参加された方はオンライン配信チケットを購入しないのではないか」といった見方もあり、極めて想定が難しい部分となっています。

筆者としては強気の想定としており、ファンの高い熱量を反映した内容になることを期待しております。

また本決算であるため来期のガイダンスがどれほどの数字となるかが重要なポイントとなります。

果たして今後もVTuberという産業が成長を続けられるのか、ということを市場は見極めており、今回成長に陰りを感じる見通しとなる内容が発表された場合は株価的には厳しい展開が続くと想定されます。

国内外ともに規模を拡大し続けているVTuber産業ですが、市場地域や裾野を広げ続けることが出来るのかが焦点となり、カバー社としての見通しが注目されます。

営業利益について

2024/3Qの営業利益は1,186百万円、営業利益率は17.1%。

先述の年末要因によるグッズ出荷遅延が影響し一時的に利益率は調整しています。

2024/2Q決算説明会では「コマース領域の好調によって、営業利益率30パーセントを達成できる確度は高くなりつつある(要約)」との発言がありました。

今回は出荷遅延分300百万円がP/L計上されること、また「hololive SUPER EXPO 2024 & hololive 5th fes.」の開催に伴い利益率の上昇が期待されます。

一方、「事業拡大やグローバル展開への投資も継続して行う(要約)」との発言をから読み取れる通り、海外事業も多数開催されております。

2024/4Q営業利益率は24%程度と想定し、営業利益は約25億6,600万円と予想します。

海外事業について

第1四半期決算説明会において谷郷代表取締役社長より発言のあった「今までは海外展開をあえてセーブしていた」とのコメントを裏付けるかのように、様々な海外事業が発表・展開されております。

2024年3月12日には、初の海外拠点となる「COVER USA」を北米に開設することが発表されました。詳細はプレスリリースをご確認いただければと思いますが、高い潜在性を持つ英語圏市場の更なる開拓が期待されます。

なお、「COVER USA」の営業開始は2025/2Q以降である見込みが併せてIRより発表されております。

最後に

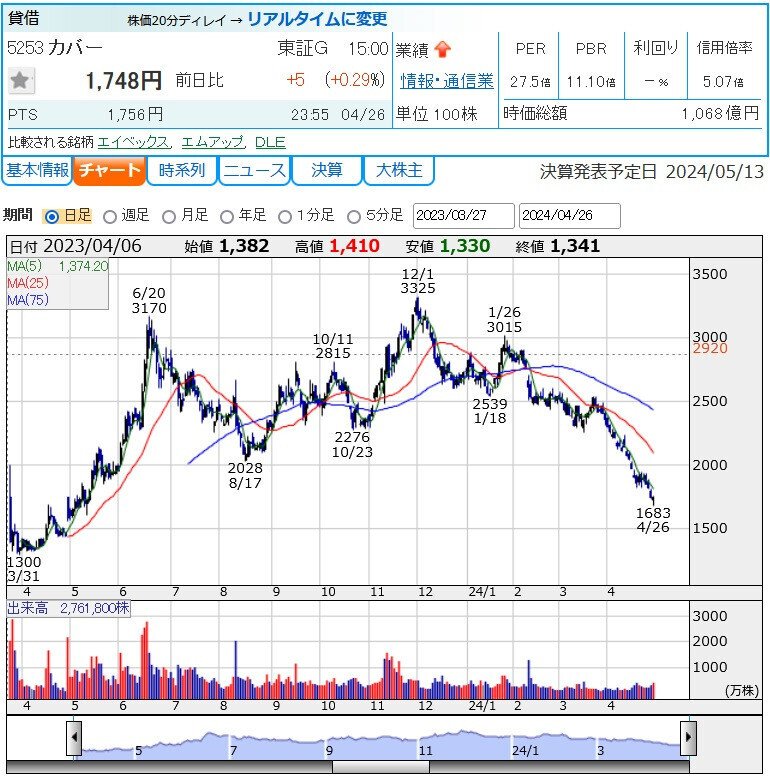

年初から日経平均価格が大幅に上昇する一方、グロース銘柄を中心とした中小型株には厳しい展開が続いています。

カバー株式会社においても、2024/3Q決算発表以降株価が40%近く下落しており、今回の決算を契機に株価の切り返しが期待されます。

まずは今期業績の着地に注目するとともに、来期のガイダンスがどのように発表されるか慎重に見極めたいと思います。

ご質問、ご感想等はコメント欄もしくXまでお願いいたします。

また記載内容に誤り等がございましたらご指摘をいただけると幸いです。

X(旧ツイッター):@karuta_54

この記事が気に入ったらサポートをしてみませんか?