カバー株式会社(5253) 2024/4Q 決算分析

はじめに

2024年5月13日にカバー株式会社2024年3月期 第4四半期決算が発表されました。当記事では発表されたIR資料を基に2024/4Q決算の内容について分析していきます。

※当記事内で記載している内容は必ずご自身で正確性・信憑性をご精査ください。また、当記事の内容によりいかなる不利益を被ったとしても一切の責任を負いません。投資をする際は必ず自己責任でお願いします。

2024年3月期 通期売上高実績

最新会社予想:28,471百万円

実績:30,166百万円

コンセンサス:29,090百万円

3Q決算発表時(2024/2/8)に通期業績予想が修正されております

売 上 高:26,562百万円→28,471百万円(+1,908百万円 +7.2%)

営業利益 :4,650百万円 → 5,233百万円 (+582百万円 +12.5%)

経常利益 :4,623百万円 → 5,219百万円 (+596百万円 +12.9%)

当期純利益:3,236百万円 → 3,882百万円 (+646百万円 +20.0%)

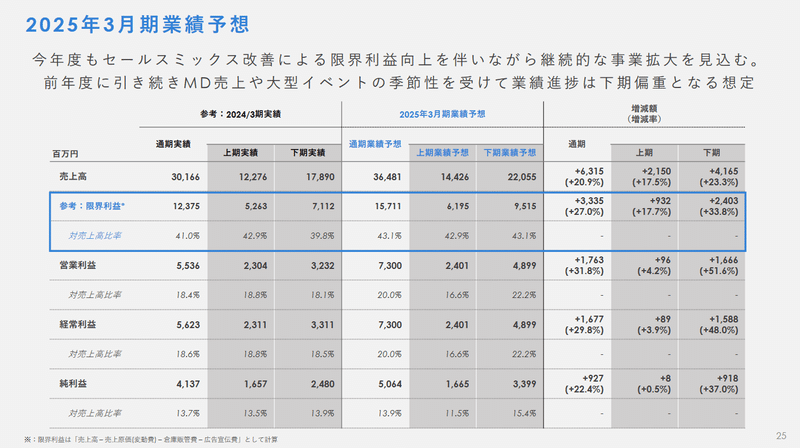

2025年3月期 通期業績見通し

売上高:36,481百万円(前期比+20.9%)

上期:14,426百万円

下期:22,055百万円

営業利益:7,300百万円(前期比+31.8%)

上期:2,401百万円

下期:4,899百万円

純利益:5,064百万円(前期比+22.4%)

上期:1,665百万円

下期:3,399百万円

下期偏重型の業績特性に対応し、半期ごとの業績予想見通しが発表されました。

決算発表に合わせ、東証プライム市場への市場区分変更申請に向けた準備に関するお知らせが発表されています。

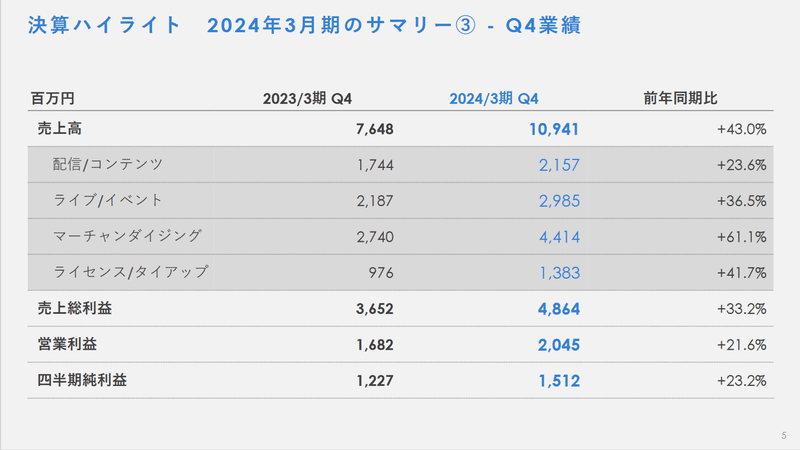

2024/4Q サマリー①

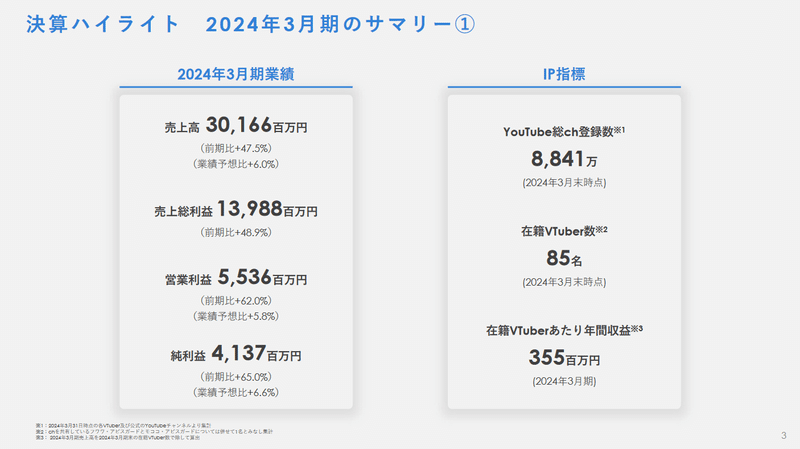

売上高301億6,600万円、売上総利益129億8,800万円、営業利益55億3,600万円、純利益41億3,700万円。前年同期比で、売上高は47.5%増、営業利益は62.0%増。

第4四半期では、1月にときのそらさんとAZKiさんによる「SorAZ Major Debut Live「First Gravity 」」、角巻わためさんの2ndソロライブ「わためぇ Night Fever!! in TOKYO GARDEN THEATER」、2月には星街すいせいさんとTAKU INOUEさんの音楽ユニットによる「Midnight Grand Orchestra 1st LIVE「Midnight Mission」」が現地およびオンライン形式で開催。

また3月には幕張メッセにて大型イベント「hololive SUPER EXPO 2024 & hololive 5th fes.」が開催されました。

2024/4Q サマリー②

セグメント別の前年同期比成長率は堅調に着地。

特にコマース領域である「マーチャンダイジング」および「ライセンス/タイアップ」の成長率が一層強い結果となりました。

ファン数拡大の状況

Youtubeチャンネル登録者数は順調に拡大。2024年3月末時点で、チャンネル登録者数100万人を超えるクリエイターは38名。うち200万人~300万人が6名、300万人~400万人が1名、400万人以上が1名となっています。(※1)

※1

2024年4月に姫森ルーナさん、ロボ子さん、AZKiさんがチャンネル登録者数100万人を達成

2024年4月にさくらみこさん、5月に湊あくあさんがチャンネル登録者数200万人を達成

VTuberあたり収益の状況

在籍VTuber1人あたりの4Q収益は約1億2,900万円(前年同期比+26%)

在籍VTuver1人あたりの年間収益は約3億5,500万円。

売上高推移

2024/4Qは全セグメントについて過去最高の売上高を更新。

「ライブ/イベント」はソロライブ1件、ユニットライブ2件、EXPOと5th fes.の開催が寄与。

「マーチャンダイジング」は年末要因の出荷遅延による期ズレ分が上乗せされました(約3億円程度)。なお受注商品はアニバーサリー商品等の記念日商品が多く、売上高が下期に計上されやすい傾向にあります。

コスト推移(売上原価)

売上原価は6,076百万円となり過去最高。

大型イベントの開催に伴うイベント費増加が大きな要因となっています。

またアニバーサリーグッズ等、タレントの意向が大きく反映される商品は演者報酬割合が比較的高い水準になるとされています。

売上総利益および売上総利益率の推移

売上総利益率は44.0%と同水準で推移。

大型イベント開催等による売上原価上昇は発生しているものの、売上総利益(粗利水準)は前年同期比で33.2%上昇しています。

コスト推移(販管費および販管費率)

前年同期と同様、販管費率25.8%と同水準で着地。

営業利益及び営業利益率の推移

営業利益率は19.3%で着地。

前年同期の21.9%からは下振れる結果となりました。

サービスミックス及びプロダクトミックスの概観

主にコマース領域である「マーチャンダイジング」、「ライセンス/タイアップ」の構成比が上昇することで、労働集約性の高い「配信/コンテンツ」や「ライブ/イベント」と比較して全体の利益率が増加する傾向にあります。

本項以降、筆者独自の集計や考察が含まれます。その点をご留意の上でお読み取り下さい。

2024/4Q 分野別売上高実績の分析・考察

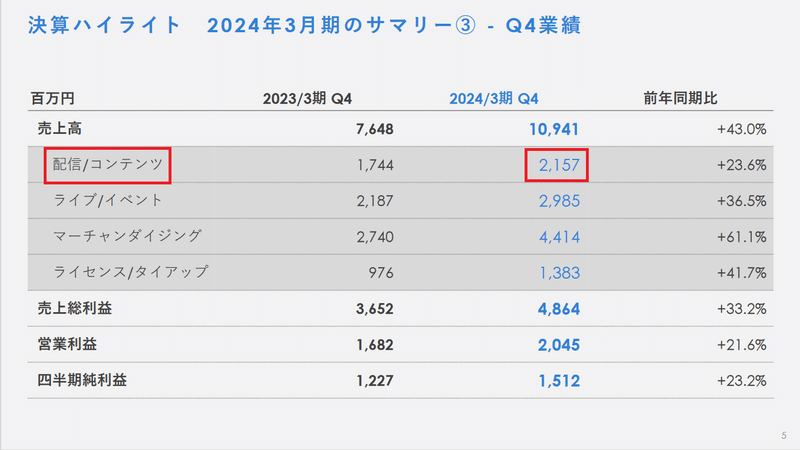

配信/コンテンツ分野

配信/コンテンツ分野の構成は主にYoutubeメンバーシップ、Super Chat、動画広告収入、音楽ストリーミングサービス上での販売収益となっている。

2024/4Q 売上高実績:2,157百万円

○配信/コンテンツ 2024/4Q 売上高内訳(筆者予想)

Super Chat :約270百万円(PF手数料差し引き後)

メンバーシップ:約1,671百万円

動画広告収入他:約216百万円

内訳予想根拠は決算予想記事に記載しております

ライブ/イベント分野

ライブ/イベント分野の構成はオフライン、オンラインでのチケット販売収益、イベントに際した物販収益及びイベントの様子を収録した映像ソフトウエアの販売収益等となっている。

2024/4Q 売上高実績:2,985百万円

2024/4Q(2024年1~3月)の主なライブ/イベント事業について

<チケット・現地物販関連>

・2024/1/27:SorAZ Major Debut Live「First Gravity 」

・2024/1/29:わためぇ Night Fever!! in TOKYO GARDEN THEATER

・2024/2/20:Midnight Grand Orchestra 1st LIVE「Midnight Mission」

・2024/3/16-17:hololive SUPER EXPO 2024 & hololive 5th fes.

<オンライン物販・映像ソフトウエア関連>

・2024/1/27発送:Vのすこんなオタ活なんだワ!~150回記念! 公開録音スペシャル!~

・2024/1~2月発送:常闇トワ1stソロライブ「Break your ×××」ライブグッズ 2次販売

・2024/2/21発売:hololive 5th Generation Live "Twinkle 4 You"Blu-ray

・2024/2~3月発送:hololive English 1st Concert -Connect the World- Blu-ray

・2024/3~4月発送:Sweet Happy Holiday Vol.2

マーチャンダイジング分野

マーチャンダイジング分野の構成はEC(Electronic Commerce:電子商取引)での商品販売収益となっている。

2024/4Q 売上高実績:4,414百万円

通期における「マーチャンダイジング」の売上比率は41.4%。

2023/4Qと比較して+61.1%と大幅に増収、年末の商品出荷遅延による期ズレの影響により約300百万円ほど上乗せして計上されています。

なお、主にマーチャンダイジングの割合で構成される前受金は5,115百万円。前期の4,097百万円から約10億円ほど増加して持ち越しており、ファン層の購買意欲は堅調に推移していることがうかがえます。

ライセンス/タイアップ分野

ライセンス/タイアップ分野の構成はライセンスアウトの対価としてのロイヤリティ収益及び広告出稿企業やメディアからのプロモーション料・出演料収益となっている。

2024/4Q 売上高実績:1,383百万円

2023/4Qと比較して+41.7%。1,383百万円は過去最高の数字であり、IPの影響力増加が寄与しているとうかがえます。

まとめ・所感

■売上高について

2024/4Qは2023/4Qと比較し+43.0%の増収。

全てのセグメントにおいて過去最高収益を更新しています。

「ライブ/イベント」はEXPO、5th fes.の開催を中心に、2023/4Qと比較して+36.5%と増収。

「マーチャンダイジング」は2023/4Qと比較し+61.1%。年末の商品出荷遅延による期ズレ約300百万円が上乗せされたこと、また前受金計上されていたアニバーサリー等の記念グッズが多く配送されたことが要因とうかがえます。

■営業利益率について

営業利益率は19.3%と2024/3Qからは上昇した一方、前年同期比ではマイナスの水準で着地。

従来、下期は「マーチャンダイジング」の売上高が立ちやすく営業利益率は上昇する傾向にありますが、大型イベント開催に伴うイベント費の増加、グッズ生産原価および演者報酬の増加により調整する結果となりました。

中長期の目線においては、長期目標としている営業利益率30%に近い数字をいかに確保していけるかが今後のポイントとなります。

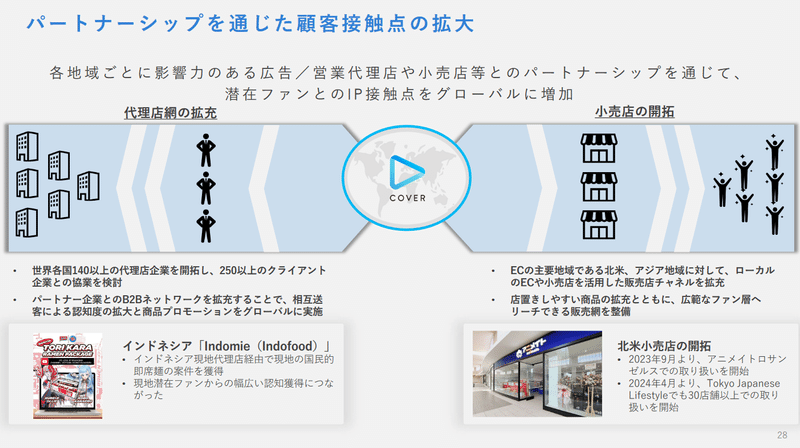

■海外事業について

英語圏およびインドネシアにおけるクリエイターのYoutubeチャンネル登録者数は2023/4Qと比較して19.1%拡大。「hololeve Meet」をはじめ今年度は全29件(上期18件、下期11件)の海外イベントに出展しています。

マーチャンダイジング分野に目を向けると、海外ユーザーからの公式EC注文数は約40万件→約80万件と拡大基調。

地域別では、アメリカが全体の約6割程度、東アジアが約3割を占めています。

ライセンス/タイアップ分野では海外企業取引社数が25社→58社へ拡大。アメリカをはじめ、インドネシア、台湾、韓国、オーストラリアなどでイベントやコラボ事業を展開するなど、徐々に規模を拡大しています。

海外売上高は4,750百万円→7,553百万円と63.3%増の大幅拡大。

同業他社であるANYCOLOR社の海外事業の停滞感からカバー社においても同様の懸念が示されていましたが、今回の決算でその懸念を払拭する内容の数字が示されました。

特に高い潜在性を持つ英語圏市場の更なる開拓のため、初の海外拠点となる「COVER USA」に対する期待が一層高まります。

IR資料(2024.3.12発表分)

・現地拠点の設立及び営業開始時期に関するお知らせ

・カバー株式会社 北⽶拠点に関する説明資料

スライドの充実感からも海外事業に対するIRの気合いが感じられます

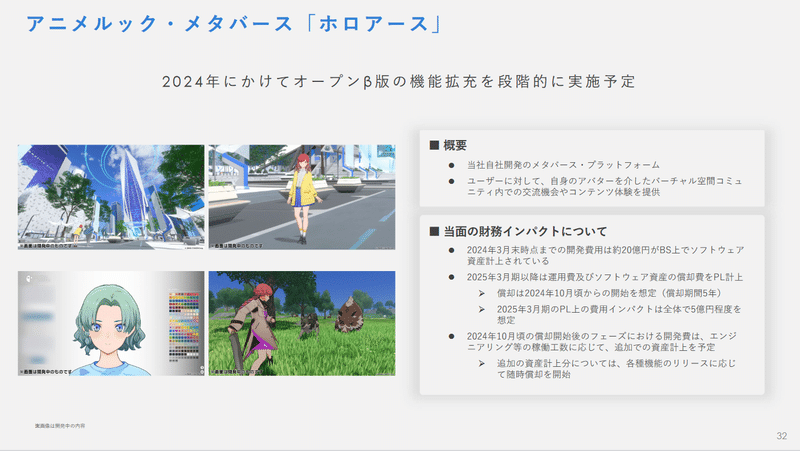

■メタバース事業について

メタバース事業である「ホロアース」は2024年にオープンβ版の機能拡充がアナウンスされ、正式リリースは2025年の予定と発表されています。

現在までに開発費約20億円がソフトウェア仮勘定されており、償却は2024年10月より実施する想定であると発表されました。(償却期間5年)

今期のP/Lへ与える影響は全体で5億円程度であるとの見通しです。

■来期見通しについて

来期の予想売上高は+20.9%と筆者としては保守的に感じるガイダンスとなりました。

下期偏重型の収益構造であることから、半期ごとの見通しを開示することで市場との乖離を埋める工夫を施してきた印象です。

想定EPSは82.9円となっておりますが、保守的なガイダンスを考慮しどの程度上振れて着地する結果となるか期待されます。

■不明瞭事項

決算説明資料P10における5th fes./EXPO2024におけるスライドのうち、延べ動員数状況欄の前年比数字が過去のIR資料と一部相違が生じています。

集計方法が変化したのか、もしくは記載誤りなどの可能性が推察されるため、公式より追加の発表を待ちたいと思います。(追加発表が無い場合はIRへ確認を行います)

最後に

本決算となる今回の発表では、今期業績はもちろんのこと来期に対するガイダンスが注目されました。

今期の実績は総合的に見ると事前想定とほぼ同水準で着地した一方、内訳では相違が生じた部分があるため引き続き内容を精査する必要があると感じています。

来期ガイダンスについては保守的な発表でありますが、半期ごとの見通しが開示されたこと、また海外の具体的な売上高が示されるなど、IR活動に対する工夫が見受けられます。

また決算発表に合わせ、プライム市場への移行検討が発表されました。以前よりプライム市場移行への期待は高く、特に海外事業を強化するうえで重要な戦略の一つであることから順当な発表であったと感じております。

個人的な感覚ですが、若干前倒しで市場区分移行検討を公表したような印象を受けました。直近の株価を意識したリリースでもあったのかなと受け止めております。

様々な要因により、前回の決算発表から株価は40%以上下落するなど非常に厳しい展開が続いております。

今回の本決算は今後のVTuber市場がどのように成長を拡大できるかという分水嶺であると考えており、発表を受けて市場がどのように反応をするか極めて重要なものとなります。

良い展望が待っていると期待して。

最後までお読み取りいただきありがとうございました。

ご質問、ご感想等はコメント欄もしくXまでお願いいたします。

また記載内容に誤り等がございましたらご指摘をいただけますと幸いです。

X(旧ツイッター):@karuta_54

この記事が気に入ったらサポートをしてみませんか?