【アメリカ生活】20代の初心者向けパーソナルファイナンス

こんにちは、カンナです。

社会人に入って、お給料をもらえるようになってから、そもそもお金の管理ってどうすれば良いんだっけ?と考えるようになりました。

大変ありがたいことに、大学在学中はアルバイトは常にしつつも基本的には家族の仕送りをベースに生活していました。ただ海外での生活というのは、本当にお金がかかるので、数ヶ月に1度まとめてお金を送ってもらっていたのですが(海外送金はお金がかかるため、年に数回ほどまとめて送金してもらっていました)、毎度毎度とてつもなく申し訳ない気持ちでいっぱいでした。

社会人になり、自分で稼げるようになってからは、「自分でお金の管理とやりくりをするぞ!」と意気込み、なんとか生活しています。

私もファイナンスに関しては、まだまだ初心者なのですが、大学卒業したての方やアメリカで社会人として生活を始めるなどに向けて、私が現在行っているパーソナルファイナンスの基本的なステップについて書いていこうかと思います。

パーソナルファイナンスの役割

そもそもパーソナルファイナンスとは?

パーソナルファイナンスとは、投資や貯金なども含めた個人のためのお金の管理のことを指します。日々生活の予算を立てることから始まり、出費や収入の管理はもちろん、将来に向けてお金を貯金したり、投資したり、そしてお金を守ることもパーソナルファイナンスです。

「結婚して家族を作りたい」「家が欲しい」「旅行がしたい」「車を買い替えたい」などなど、パーソナルファイナンスについて学ぶことで、理想の将来像や将来の生活像へ進むことができます。

①収入と出費を書き出す

パーソナルファイナンスの初歩的なステップは自身の収入と出費、そしてそのバランスを理解すること。

アメリカ生活もしくは社会人を始めたばかりで、収入のうち税金や健康保険等がいくら引かれて、結局の手取りがわからない、そんな方の場合お勧めなのがこちらのサイトです。

まずは、自身の時給もしくは年収を埋め、Marital Status(配偶者の有無)、Location(Zip Code)、Allowances (給与控除)、Pre-tax/Post-tax Deduction (税引き前と後で抜かれる給与。保険や401Kなどが含まれます)を埋めると、自動的に手取り(Take Home Salary)を割り出してくれます。わからない方は、簡単に、自身の年収、配偶者の有無、ジップコードを入れるだけでも十分だと思います。

ちなみにですが、アメリカでは月給よりも、2週間ごと(Semi-monthly)にお給料が入る会社も多いです。

手取りを理解した後は、出費の計算です。

自分が「毎月いくら使っているのか」をすぐ答えられない方は、まず一カ月の出費を全て書き出してみるのが良いと思います。できれば、数ヶ月分の出費をまとめて書き出して、1カ月の平均の出費を割り出すことをお勧めします。

もし出費が収入が多い場合は以下の策を立てましょう。

①何らかの収入源を得る

②出費を減らす

もし収入が出費よりも多い場合、貯金や投資など、将来のためにどうお金を回せば良いのか計画を立てるのが良いですね。

②家計予算を立てる

現在の収入と出費を抑えたら、家計予算を立てます。

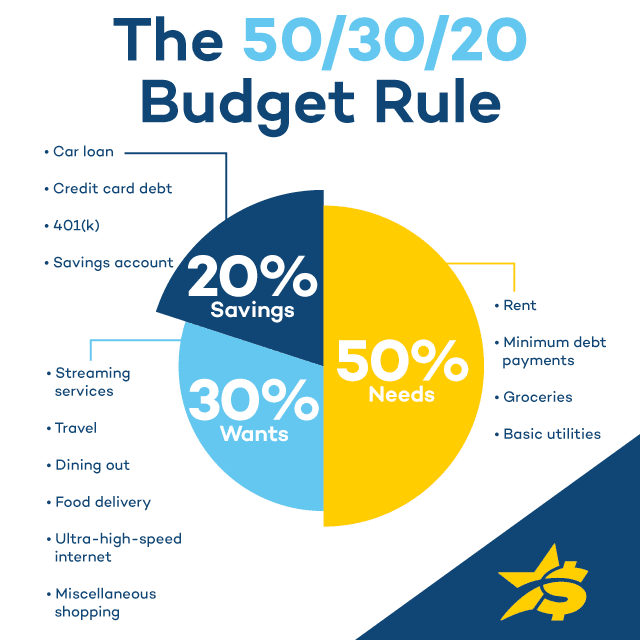

予算の立て方には、いくつか方法がありますが、私は50:30:20ルールを利用しています。

50:30:20ルールとは?

収入のうち50%を生活費(Needs/Essentials)にあて、30%は娯楽費(Wants)、20%を貯金や投資(Savings)に当てるというシステムです。

このシステムは、シンプルで分かりやすいのがお勧めポイントです。先ほどのサイトで月々の手取りを割り出したら、そこからそれぞれ、収入の50%30%20%ずつ分配すれば予算を組むことができます。また、収入の20%を貯金や投資に回すことで、場合によっては多くはないかもしれないけれど、着実に将来のお金のプランニングができるのも利点だと思います。

上の画像では、Car Loan(車のローン)も20%のSavingsに充てていますが、個人的には、ローンの返済は50%のNeedsのうちに収めることができるのであれば、収めておくのが得策だと思います。

この予算方法の難しいポイントは、もしロサンゼルスなど、住居費や車の保険代など、ベーシックな生活費が高い場所に住んでいる場合、お給料のうち半分だけを生活に充てるというのは大変な場合もあります。その際は、この分配を少し崩して60:20:20などにするのもお勧めです。

一方、将来への貯金や投資を優先したい場合は、50:10:40など、自分の好きなバランスに分配もできる柔軟性もお勧めポイントです。

③エマージェンシーファンドを貯める

Emergency Fundとは、「仕事を失った」「事故に遭って怪我をした」「車が故障して至急新しい車が必要になった」など万が一の事態に備えるお金のことを指します。

アメリカで現地採用などの場合、レイオフなど割と一般的に起こりますし、車社会ですので車の故障などに備えておく必要もあります。

いくら必要なのか?という質問ですが、目安は3カ月分の支出額から6カ月分の支出額ほど貯めておくと良いとされています。

毎月の収入のうち、いくらをエマージェンシーファンドに入れるなどルールを決めて自動化すると、目標額まで達しやすいと思います。

このエマージェンシーファンドはHigh-Yield Savings(高金利の貯金用口座)に入れておくのがお勧めです。そして、緊急の事態が起きない限り、このお金には触れないことも大事なポイントです。

④クレジットスコアを上げる

余談ですが、ファイナンス初心者の私は、クレジットカードを作るのがとても遅くて、去年初めてクレジットカードを作りました😅(少し後悔してます)

アメリカでは、アパートを借りる、車を買う、ローンを組むなどといった時クレジットスコアが信用の目安の一つとしてとても大事にされます。目安ですが、個人的な感覚で言うと、できればVery Goodの740以上のスコアがあると、何かと安心だと思います。

私はクレジットカードを作ったのが遅かったので、まだまだ履歴が浅く、スコアがGoodの700ぐらいなのですが、そうなると他のクレジットカードを申請したときに審査がなかなか通りません。ですので、早めにクレジットスコアの対策をしておくのをお勧めします。

⑤ローンと借金は計画的に返済する

少し余談になりますが、アメリカで学生ローンはとても一般的です。学費がインフレ状態のアメリカでは、大学生が借金(ローン)を組んで大学の学費を払うことがほぼ当たり前のように多いです。平均して、一人当たりの学生ローン額は$37,090(日本円にして550万円ほど)あると言われ、その額は年々上がっています。

(引用:https://editor.note.com/notes/n6a99e487573d/edit/)

もし仮に、ローンや借金、払い終わっていないクレジット残高などがありましたら、まずはそれを払い切ることを優先して予算と計画を立てることをお勧めします。

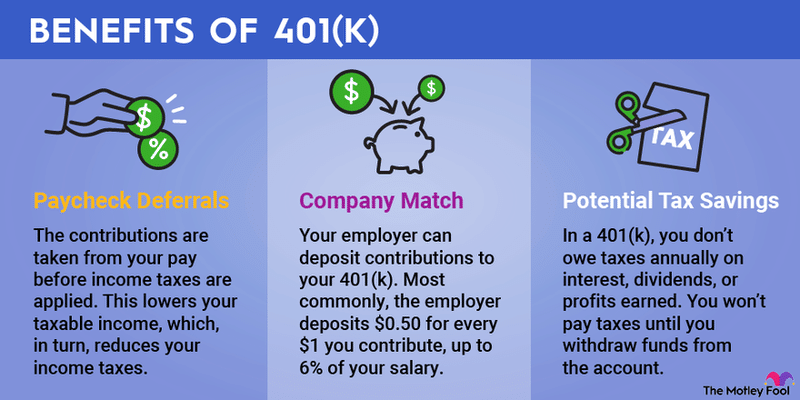

⑥401(k)とIRAを活用する

401(k)とは?

401(k)とは、アメリカの企業型確定拠出年金制度になります。難しい言葉で自分でも使いながらちょっとハテナ❓になります。

401(k)とは、勤め先の企業がスポンサーとなるリタイアメント制度で、課税前のお給料から一定の額が投資され、運用されるシステムです。税制度に利点のあるのが大きなポイントです。

Traditional 401(k)では、従業員の所得から拠出金が差し引かれますが、その拠出金のぶん所得控除できるため、課税対象となる総所得を減らすことができます。一般的に、リタイア後にこのお金を引き出すことになりますが、その際に税金がかかります。

Roth 401(k)では、従業員の所得から拠出金が差し引かれますが、その際拠出金の所得税を払います。ですが、リタイア後にこのお金を引き出す際、税金がかかりません。

ですので、主な違いは、いつ課税されるかになります。Traditionalでは、運用後、お金を引き出す際に課税されますが、Rothでは、運用する前、お金を拠出する際に課税されます。

この運用されたお金は、59½歳から引き出すことができ、それ以前に引き出すと特定の理由がない限り、ペナルティ(引き出した額の10%)がかかる場合があります。

①所得税を減らすことができる。

②雇主の企業は、従業員の拠出金額によって、マッチング拠出することができる。(必ずではありません。企業の福利厚生によります。)

③運用された投資利益に税金がかからない。

この401(k)ですが、企業が福利厚生の一つとして、マッチングというのを行なっている場合があります。(ないところもあります。私の会社はありません😭)

マッチングとは、雇主の企業が従業員の拠出金額の一定の割合を拠出してくれる制度です。会社によってこの制度や割合は違いますが、主に2つほど方法があります。

パーシャルマッチング:例えば、従業員が拠出する収入のうち最初の6%の50%を企業が拠出してくれるとします。もし、年収が$80,000であれば、その6%は$4,800になりますが、$4,800の半分、つまり$2,400を企業側が追加で拠出してくれることになります。

フルマッチング:例えば、従業員が拠出する収入のうち最初の4%までを100%で企業が拠出してくれるとします。そうすると、もし仮に収入の4%を401(k)に充てた場合、企業が同じ額を追加で拠出してくれることになります。この際4%が限度なので、仮に従業員が6%を拠出した場合でも、追加で拠出される額は4%までになります。

めちゃ良くないですか?アメリカで就職する際は、この401(k)マッチングがベネフィットに含まれているか、確認することをぜひお勧めします。

補足ですが、このマッチング拠出金の権利はすぐに従業員に移行されるわけではなく、基本的には数年間働いた後に、権利が移行(ベスティング)します。ですので、勤務年数がこのベスティングスケジュールに合わなかった場合、拠出金は企業に返金される可能性があるので注意があります。

IRAとは?

IRAとは、Independent Retirement Accountの略で、個人が長期的にリタイアメントに備え貯蓄と投資を行うための個人の年金貯蓄口座に当たります。こちらも税制度にポイントがあり、また積み立てできる金額は401(k)より低く、今年2024年は、年間最大で$7,000です(50歳以上の場合だと、$8,000)。

Traditional IRAとRoth IRAの2つがIRAの主な種類ですが、その違いは401(k)同様にいつ課税されるかになります。

Traditional IRAとRoth IRAの違い

Traditional IRAは、積み立てる資金が税控除の対象となるため、拠出時と運用時には税がかかりません。引き出す際にその年度の税率によって課税されます。

Roth IRAは、拠出時に課税されますが、引き出す際を非課税でお金を引き出すことができます。

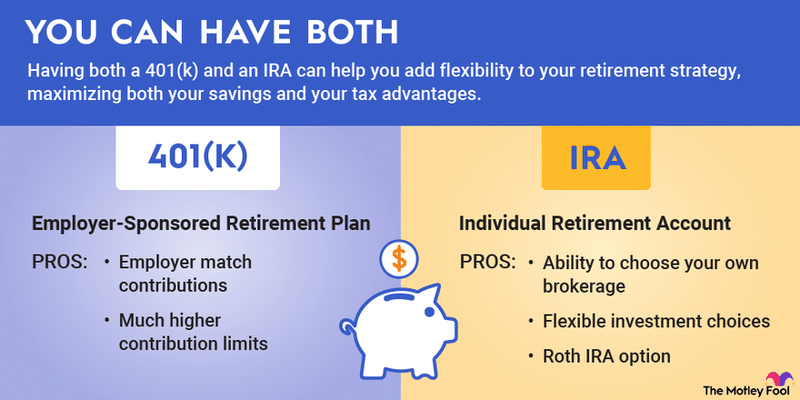

401(k)とIRA、どっち良いのか

どっちが良いのかという質問ですが、結論、どっちも活用できるならどっちも活用するのがベストだと思います。(素人意見です)

ですが、各々の経済状況や会社の福利厚生によって、調整するのが良いと思います。

401(k)のメリット:企業がマッチング拠出金を出してくれる。また、拠出金の限度額がIRAに比べ高い。

IRAのメリット:自分でブローカーを選ぶことができる。柔軟な投資の種類。Rothの選択がある。

余談ですが、自分の経済状況の関係もあり、私は現在はRoth IRAで最大限に貯蓄し、401(k)はそこまで使ってません。会社が401(k)のマッチング制度を取り入れたら、もっと積極的に使用したいところです。

最後に

長くなりましたが、自分のような、大学卒業したてで会人を始めたてのアメリカに住む20代の方向けに、どうやってお金を管理すれば良いのか基本的なステップを書いてみました。

最後の401(k)とIRAは結構ややこしいですよね。自分自身勉強しないといけないことが多いです。😅

また何か新しいことを発見・勉強したら、このNoteを使って、記録と発信していこうかと思います!

この記事が気に入ったらサポートをしてみませんか?