(CFP)金融資産運用設計-外貨建て金融商品①

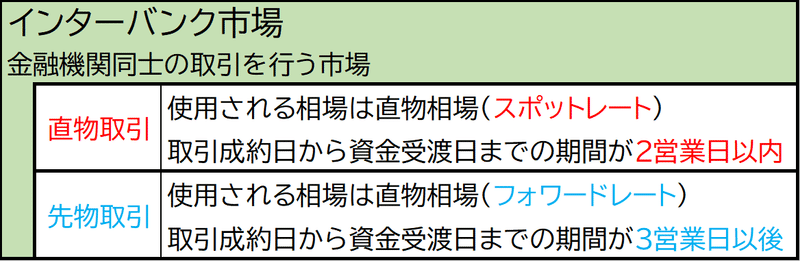

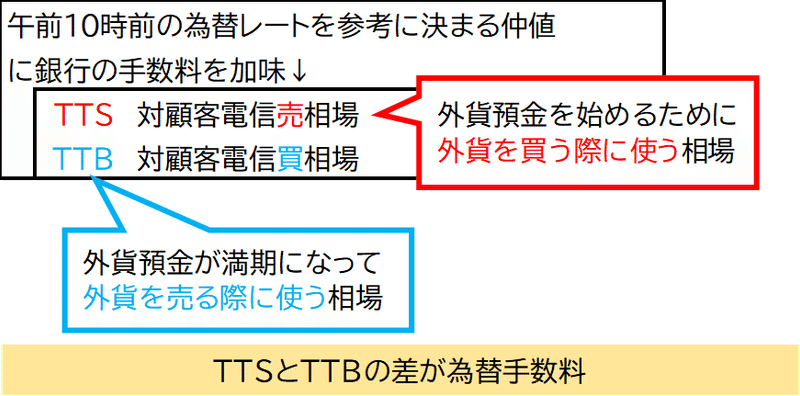

対顧客取引での取引のレートは、インターバンク市場で決まったレートに金融機関の手数料が加算されている。

為替ヘッジ

例)日本の投資家が米国債に投資する場合は米ドルを売り、円を買う。

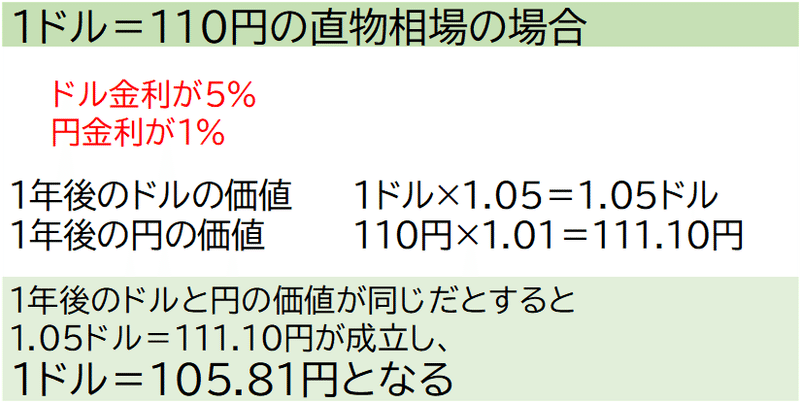

米ドルが円よりも高金利である場合はヘッジコストがかかる。

2国間の金利差が大きい場合はヘッジコストも大きくなる。

購買力平価説

為替相場がどういう仕組みで形成されるかという理論の1つ。

絶対的購買力平価説、相対的購買力平価説の2つがある。

厳密には通常成り立たない。

絶対的購買力平価説

為替レートは2国間の通貨の購買力によって決定される。

全ての財やサービスが自由に貿易される必要がある。

厳密には通常成り立たない。

相対的購買力平価説

為替レートは2国間の物価上昇率の比で決定される。

ある国の物価上昇率が他の国よりも高い場合、その国の通貨価値は減価するので為替レートは下落する。

例)1ドル=100円、米国物価上昇率5%、日本物価上昇率1%と予想されるとき、100円×1.01/1.05=96.19円となるので、

物価上昇率の高い国の通貨は減価する。

厳密には通常成り立たない。

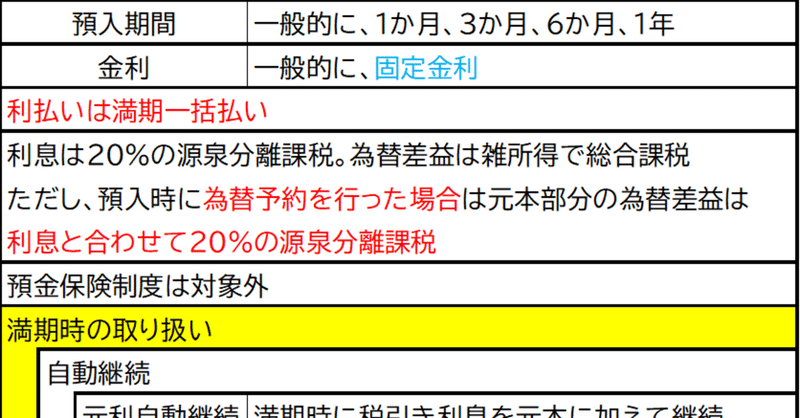

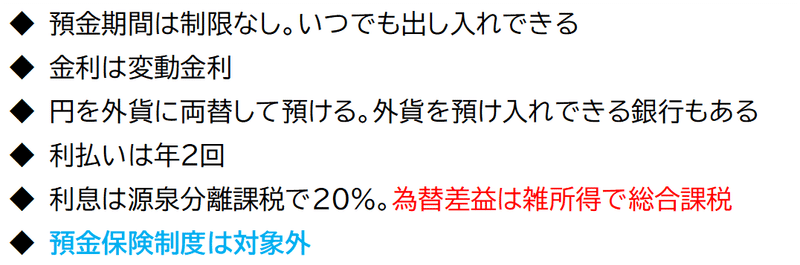

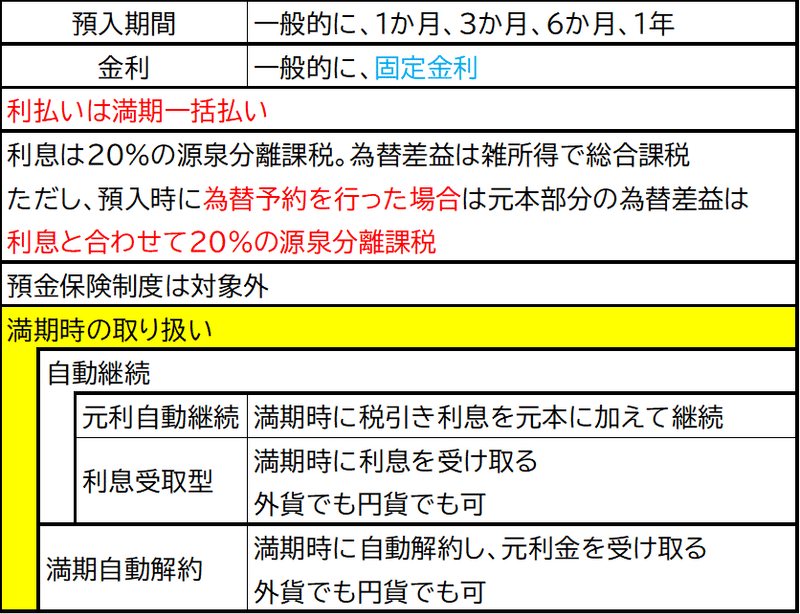

外貨預金

外貨普通預金

外貨定期預金

為替予約

預金後に満期時の為替レートを予約する⇒円貨での受取額は確定される

いったんしてしまうと変更や取消はできない

為替予約時の為替レートは約定当日のTTBとは異なる

為替予約のコストは理論上、2国間の金利差となる

例題

外貨預金の条件

預入額:200,000豪ドル

預入期間:半年

外貨預金の利率:年1.2%

為替レートと手数料

預入時の為替レート:1豪ドル=76.10円(仲値)

満期時の為替レート:1豪ドル=78.20円(仲値)

為替手数料:片道50銭

利息の計算は月割りで

利息に対する税金は、外貨建て利息額の20%相当が源泉徴収される

為替差益に対する税額の計算は、総合課税が適用される場合は30%、分離課税が適用される場合は20%とする

為替予約は行っていない

最終的な円ベースでの利益額は?

A

①円ベースでの最初の支払額を計算する

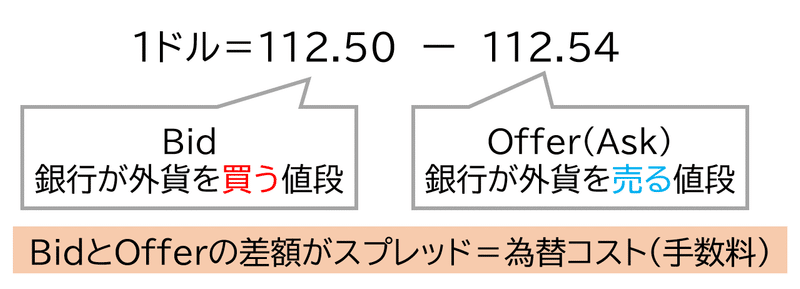

200,000豪ドル×TTS(76.10+0.50)=15,320,000円

②半年間の豪ドルベースの手取り利息を計算する

200,000豪ドル×1.2%×6か月/12ヵ月=1,200豪ドル(税前利息)

1,200豪ドル×0.8=960豪ドル(税引後利息)

③為替差益を計算し、その税金を計算する

為替差益:200,000豪ドル×TTB(78.20-0.5)-15,320,000=220,000円

※為替予約を行っていない場合は為替差益は総合課税

為替差益に対する税金:220,000円×30%=66,000円

④円ベースの受取額-円ベースの支払額-為替差益の税金

満期時の円ベース受取額:200,960豪ドル×TTB(78.20-0.5)=15,614,592円

15,614,592円-15,320,000円-66,000円=228,592円

この記事が気に入ったらサポートをしてみませんか?