(CFP)金融資産運用設計-株式②

投資尺度

イールドスプレッド

=債券利回り-株式益回り

※益回り=PERの逆数(EPS/株価)

配当割引モデル

■定額配当割引モデル(ゼロ成長モデル)

将来の配当が変わらない前提(配当のゼロ成長)

理論株価

=1株当たり予想配当金/期待収益率

■定率成長モデル

将来の配当が成長(増えていく)する前提

理論株価

=1株当たりの予想配当金/(期待収益率-配当成長率)

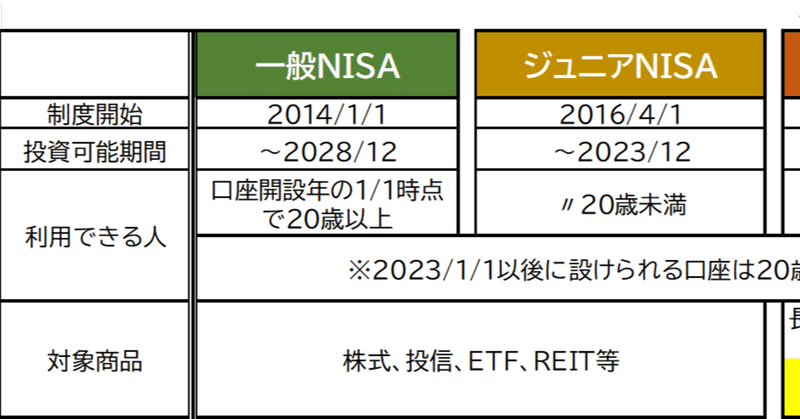

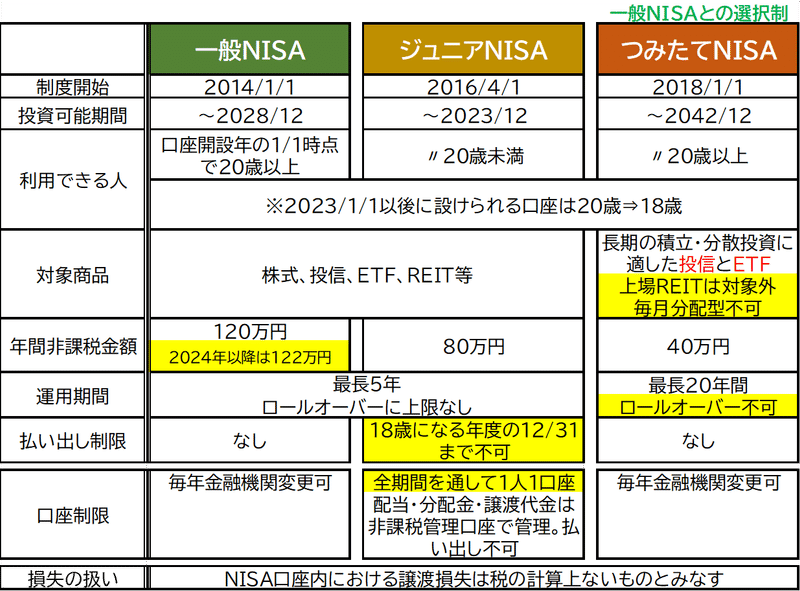

NISA

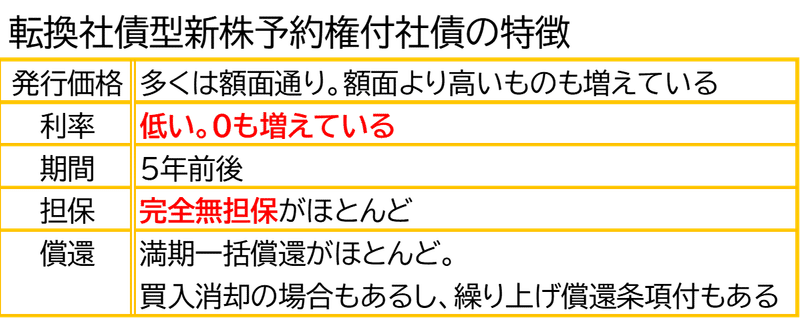

転換価額

株式に転換するときに払い込みする1株当たりの額。

募集開始前の一定期間の終値を基準に、それより高い価額になることが一般的。この上回る率をアップ率という。

取得株数 (保有金額を転換価額で割る)

=転換社債の発行価額の総額/転換価額

※端数分は切り捨てになる場合もある

転換価額600円の社債を100万円分持っているとき、

100万円÷600=1,666.66株

⇒ 1,666株+現金400円(400円は切捨の場合も・66株は単元未満株)

パリティ価格 (株価÷転換価額)

株価と転換価額から転換社債の理論上の価格を計るためのもの

転換社債を株式に転換するときの価値を表す価格

パリティ価格=100円×(株価÷転換価額)

株価が1,300円で転換価額が1,000円の時のパリティ価額は、

100円×(1,300円/1,000円)=130円

⇒この転換社債の取引価格が130円未満であれば、株式に転換してから売

却する方が得になる

パリティ乖離率

転換社債とパリティ価格との差を率にしたもの

転換社債のまま売却したほうが良いのか、株式に転換してから売却したほうが良いのかが分かる

【(転換社債の時価-パリティ価格)/パリティ価格】×100

パリティ乖離率がプラスなら転換社債のまま売った方が良い

この記事が気に入ったらサポートをしてみませんか?