[#4米国株投資]アファーム(AFRM)を買う際に知っておくべきこと

アファームに投資する上で自分なりに整理したことをまとめたいと思います。

押さえるべき売上高は2つ

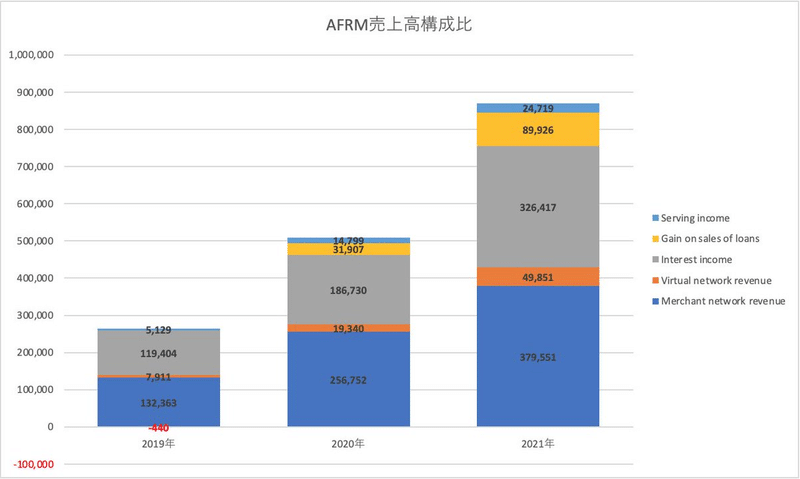

アファームの売上高は主に5つの売上高から構成されています。上手い日本語訳が思いつかないのでそのまま英語で表現しますが、Merchant network revenue、Virtual network revenue、Interest income、Gain on sales of loans 、Serving incomeの5つから構成されています。

この5つのセグメントは大まかに2つの売上高にまとめることができて、1つ目はアファームの加盟店から受け取る手数料収入、もう1つが消費者から受け取る利息収入になっています。ちなみに、Merchant network revenueとVirtual network revenueが加盟店から受け取る手数料。Interest incomeが消費者から受け取る利息収入を意味しています。

じゃあGain on sales of loansとServing incomeは何なんだという話になると思いますが、これは第三者の投資家に消費者のローンを販売して得られる収入のことです。以下の売上高構成比を見れば分かるように、全体に占める割合は低いので今はあまり重要な収入ではありません。

ひとまず、アファームの売上高は加盟店から受け取る手数料収入と消費者から受け取る利息収入から構成されるのだと覚えておきましょう。

大事なのは加盟店手数料の方

上に示した売上高構成比のグラフから加盟店手数料による売上高比率と、金利収入による売上高比率を2020年→2021年で見てみたいと思います。

加盟店手数料は全体の売上高に対し、2020年は54.2%、2021年は49.3%でした。

金利収入は全体の売上高に対し、2020年36.6%、2021年は37.5%でした。

この2つだけで売上高の9割近くを占めているので双方の売上高が重要なのは確かですが、個人的に加盟店手数料の方が重要な収益だと考えています。以下にその理由を示します。

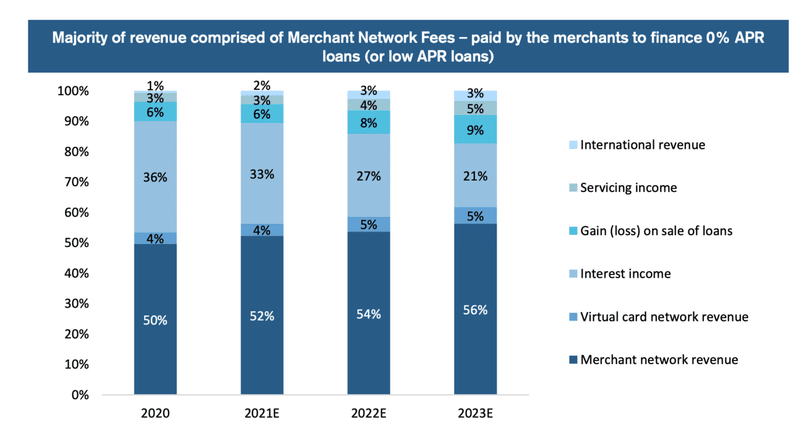

クレディ・スイスの予想

初めに主観的なことを書いてもしょうがないので証券レポートの力を借りたいと思います。クレディ・スイスが発表しているアファームの2023年までのの売上高比率の推移予想は以下の通りです。

薄いグレーが金利収入、一番下の濃いめの青とその上の薄めの青の和が加盟店手数料なので、2023年に向けて金利収入の割合が減り、加盟店手数料の割合が増えていることが分かります。クレディ・スイスのアナリストも将来は加盟店手数料の方が大きくなると考えているわけです。

アファームは加盟店と消費者の味方である

10-kやS-1を読めば分かることですが、アファームは既存のクレジットシステムに物申す形で設立された会社です。一部アファーム側の声明を日本語訳して抜粋します。

アファームは、「生活を向上させる誠実な金融商品を提供する」というミッションのもと、2012年に設立されました。私たちは、デジタルとモバイルを中心としたコマースのための次世代プラットフォームを構築しています。従来の支払い方法、古めかしいシステム、伝統的なリスクと信用の引受モデルは、消費者と加盟店の双方にとって有害で、欺瞞的で、制限的である可能性があります。これらは、デジタル化やモバイル化が進む商取引には適しておらず、また、現代の商取引の発展に必要なイノベーションをサポートしないレガシーなインフラ上に構築されていると考えています。当社のプラットフォームは、これらの問題を解決するために設計されています。

この文章から、アファームは消費者と加盟店の双方に今までにない新しい価値を提供していることがわかると思います。

具体的にどのような価値を提供しているかというと、消費者に対しては利息ゼロの分割払い(BNPL)を提供することによって高額な商品を買うサポートをしています。また、ローンの返済が遅れたとしても追加の手数料を取ることなく、消費者の失敗からお金を取ることがないように設立当初から一貫した運営が行われているのです。

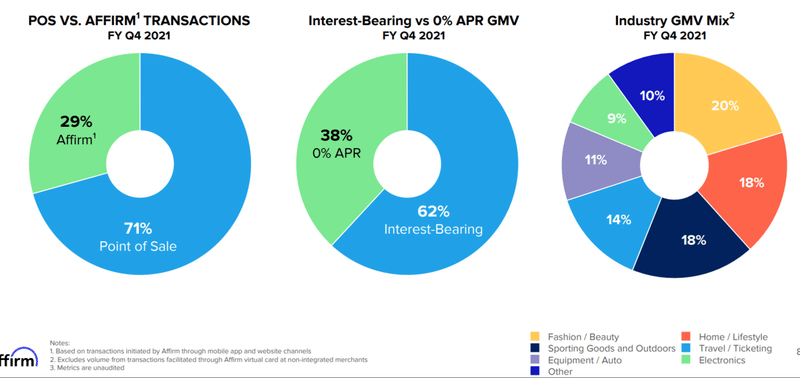

もちろん利息が発生するBNPLも行っており、2021年度の利息が発生した取引は全体の62%でした。

一方、加盟店にもアファームのBNPLを導入することによって顧客のコンバージョン率(どれだけ商品を買ってもらえるか示す指標)、リピート率、平均注文単価が上がることがわかっており、アファームに高い手数料を払ってもなお加盟店にメリットがある仕組みになっています。

つまり、アファームは既存システムでは与信を与えられなかった人たちに与信を与え、BNPLという分割払いサービスを通じて消費者の購買力を潜在的に高めることに成功しました。これにより、消費者から健全な形で利息収入を得ることができ、加盟店からも比較的高い手数料を得ることができているのです。これはアファームが消費者と加盟店の味方であるからに他ならないのです。

私たちが恐れるべきこと

最後にアファームの投資家として頭の片隅に入れておかなければならないことをまとめます。

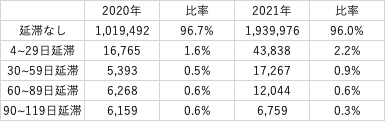

私たちが最も恐れなければならないのは、アファームの消費者がローンの返済を延滞するほどBNPLを利用し始めることです。幸いにも、今のところは消費者にそのような兆候は見られません。以下に2020年と2021年のローン延滞比率を示します。

2020年から2021年にかけてローン延滞率は0.7%程度の上昇なので、まぁ誤差の範囲と言えるでしょう。これがもし、7%~8%になってきたら危険信号かなと個人的に思っています。

ローン延滞率が上昇し始めるということは、アファームの与信モデルのどこかがおかしいということであり、これを放置しておけば金利収入は上がっていても、消費者の首を締めて利益を巻き上げているようなものです。

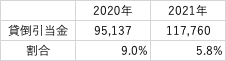

このような消費者を増やし始めたら、加盟店のコンバージョン率やリピート率、注文平均単価も悪化し始め、加盟店手数料の正当化もままならなくなると考えられます。アファームに投資するなら、ローンの延滞率や貸倒引当金の積み増しなどには気を配るべきだと思います。ちなみに2020年と2021年の貸倒引当金が以下の通りです。

次に私たちが気を配るべきことは、消費者の購買欲が増加するようなプロダクトをアファームは開発できているか?と、それに伴って加盟店手数料の売上高が増加しているか?だと思います。

基本的にアファームのビジネスは消費者の購買欲によって成り立っている側面が強いです。アファームは彼らの購買欲と加盟店をつなぐハブのような役割を果たしています。今後そのネットワークを広げるために、購買欲を健全な形で消費できるようなプロダクトを作れているか?という点と、それを利用したいと思う加盟店が増えているか?はきちんと注視していくべきだと思います。

消費者の購買欲はGMV、Active Consumers、 Transactions per active consumersなどの指標で確認でき、それを利用したいと思う加盟店はActive Merchantsの数で確認することができます。これらの指標はアファームのKPIであることから決算資料でも初めの方に書かれていることが多いので前年比較や前四半期比較に注目してみると良いと思います。

まとめ

最後に今までのことをまとめたいと思います。

1つ目:アファームの売上高は主に金利収入と加盟店手数料から構成されている。

2つ目:将来は加盟店手数料の割合が増え、相対的に金利収入の割合が減るのが理想的

3つ目:金利収入の割合は増加しても問題ないが、延滞率や貸倒引当金が増えて来たら要注意。

です。次の四半期決算でアマゾンとの提携に関する詳細、ガイダンスのアップグレードなど様々な発表があるので楽しみに待ちたいと思います。

この記事が気に入ったらサポートをしてみませんか?