【財務】キャッシュフロー計算書の見方

私は前職で13年間、管理部の責任者として勤務していたが、財務三表の中でもキャッシュフロー計算書については、決算書で見る以外、あまり意識したことがなかった。

入職後、5年間は借入金もあったが、キャッシュの動きは資金繰り表で掴んでいたし、実務で必要性をあまり感じていなかった。

ここで改めてキャッシュフロー計算書について、理解を深めたいと思う。

キャッシュフロー計算書とは

キャッシュフロー計算書とは、「ある一定期間のキャッシュ(現金・預金など)のフロー(流れ)を把握し、その増減の原因を表す資料」(引用:J-Net21)のことである。

大きく分けると、

営業活動によるキャッシュフロー(営業CF)

投資活動によるキャッシュフロー(投資CF)

財務活動によるキャッシュフロー(財務CF)

の3つの区分に分かれている。

キャッシュフロー計算書には、直接法と間接法があるが、作成方法は他の文献に譲るとして、ここでは見方について記載していきたい。

営業活動によるキャッシュフロー(営業CF)

営業CFとは、「企業本来の営業活動によって得られたキャッシュの増減額」を示している。

つまり、この項目がプラスか、マイナスかが非常に大切となる項目である。

プラスであるということは、事業活動が順調であるということである一方、マイナスの場合は、その事業活動に問題があるということである。

日本企業のうち、営業CFがマイナスである企業は約20%と言われている。

その主な要因は、

売上高の減少

経費の増加

売上債権の増加(回収期間の長期化)

棚卸資産の増加(不良在庫の増加)

などが主なものである。

つまり、営業CFを改善するためには、これらの項目について見直しを行う必要があるということである。

投資活動によるキャッシュフロー(投資CF)

投資CFとは、「設備投資や有価証券などへの投資によるキャッシュの増減額」を示している。

この項目は、一般的にマイナスになることが多い。

マイナスになる要因としては、

固定資産の取得

投資有価証券の取得

資金の貸付

などであるため、企業として積極的に投資を行っている場合は、マイナスとなる。

つまり、投資CF以上に、営業CFが大きければ、投資規模は問題がないと見ることができる。

将来的に、投資から得られるキャッシュの増加(=営業CF)が見込めれば良い。

財務活動によるキャッシュフロー(財務CF)

財務CFとは、「外部からの資金の借入や返済などによるキャッシュの増減額」のことである。

主なものとしては、

借入金の調達(+)・返済(-)

によりプラスになったり、マイナスになったりする。

その他には、

増資(+)

配当金の支払い(-)

自己株式の取得(-)・売却(+)

などで変動する。

財務活動によるキャッシュの増加は、企業の運転を楽にするが、借入金が増えると、支払利息の負担も大きくなるため、その目的を明確にすることが大切である。

一般的には、借入金の返済額は、営業活動によるキャッシュフローの増加額の範囲内に収まることが望ましい。

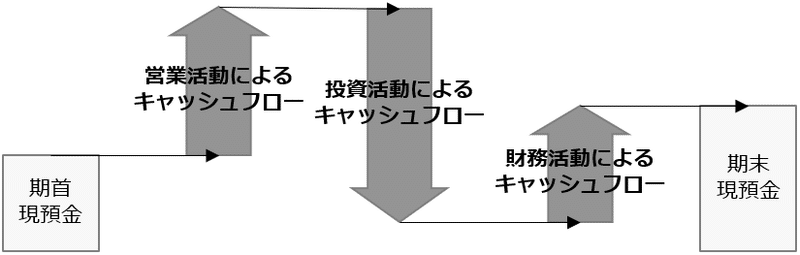

キャッシュフロー計算書のイメージ

キャッシュフロー計算書は、期首と期末の現預金残高の増減要因を、営業活動によるキャッシュフロー、投資活動によるキャッシュフロー、財務活動によるキャッシュフローにより示したものである。

つまり前述の通り、経営活動によってどれだけのキャッシュを生み出したかで評価し、その要因を検討し、対策を立てて、改善活動に繋げるための帳票であると言える。

キャッシュフロー計算書による企業の概況把握

例えば、期首・期末の現預金残高が同額であった場合でも、下記の表のように、キャッシュフロー計算書の3つの区分の増減により、その企業の概況を把握することができる。

起業間もない企業は、初期投資により、投資CFがマイナスとなる傾向がある(成長早期型)。

営業CFや、資産の売却などにより投資CFをプラスにし、借入金の返済(財務CF)を進めている(リストラ型)企業や、借入(財務CF)により、営業CFのマイナスを補う(破綻型)企業などは、注意が必要である。

次回は、財務三表を元とした財務分析について記していきたいと思う。

この記事が気に入ったらサポートをしてみませんか?