アサヒグループHD 決算について

アサヒグループHDが23年決算を発表しましたね。

決算の詳しい内容は同社HPで説明資料が掲載されていますのでご参照ください。

この記事では個人的な感想と考え?について書いていこうと思います。

まず、23年決算全体の総括としては増収増益となり、24年についても増収増益を見込んでいます。

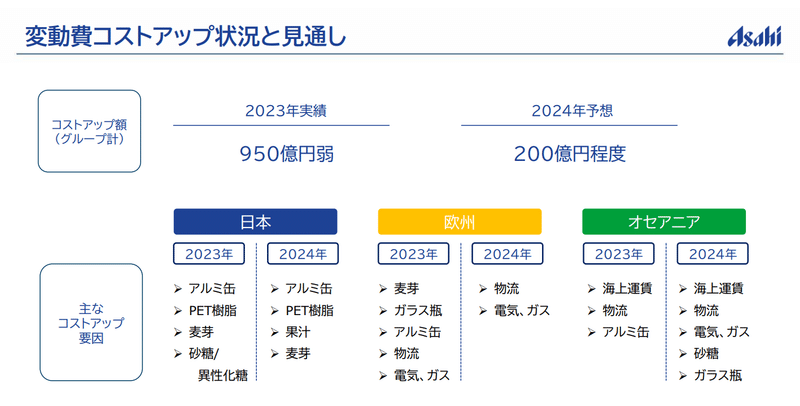

この要因については値上げの実施です。

ここ1,2年で毎日のように値上げのニュースがありましたが、酒類についても値上げが浸透しました。

その結果、原材料やアルミ缶などのコストが上がる中でアサヒグループHDはそのコストアップ分を吸収した形になります。

今後もアサヒグループHDの成長に値上げは欠かせない気はします。

もう一つ成長に欠かせない要素は海外戦略です。

国内のビール市場は縮小傾向でこれは24年以降もその流れは続いていくでしょう。

上の図を見てもわかる通りビール市場は縮小傾向です。

国内が縮小している中でキリンやサッポロと限られたパイを奪い合いだけではジリ貧です。

そのためアサヒは他の競合よりも海外に軸足を移しています。

ちなみに海外と言ってもメインは欧州とオセアニアです。

そしてアサヒの海外戦略は主にプレミアム商品の拡充です。

単価が高いプレミアム商品は利益率も高いのでここで成長しようとしています。

ただ、欧州については販売数量の成長率がマイナス(△)なのが個人的に気になります。

事業利益は23年度は前年比マイナスで、24年にはプラスになるとしていますが果たしてどうなるでしょうか。

ちなみにオセアニアは販売数量がプラス成長ではありますが、それでも前年比+0.4%です。

海外戦略が非常に好調というわけではない気はしています。

一方で配当金についてはポジティブです。

今回も増配が発表されましたしね。

そして中期的なガイドラインでは配当について「配当性向35%程度を目途とした安定的な増配」とあります。

多くの企業では「安定的な配当」と書かれているかと思いますが、アサヒは「安定的な増配」とあります。

個人的にこの文章からはなるべく減配せずに増配していきますよという意図を読みとりました。

キリンやサッポロと比べても海外戦略は一歩先を行っている気はしますし、配当方針も魅力的です。

今後海外戦略がうまくいけばさらに成長できる企業だと思います。

この記事が気に入ったらサポートをしてみませんか?