「賃上げ・所得拡大促進税制の要件見直し」を読む【 令和3年税制改正大綱 法人税編 】

12/10、税制改正大綱が公表されました。

大綱は、翌年の税制改正法案のたたき台。示された方針、内容を基に国会で審議され、成立後、新しい税制が施行されます。税理士としてこれを読み込むことは年末の恒例行事です。

今回は法人税法(個人事業の所得税を含む)の改正案「賃上げ・生産性向上のための税制」及び「所得拡大促進税制」の見直しについて、読み解いてみます。

※ なお、本投稿は「解説」ではなく考察です。詳細は、制度化されてからの情報をご確認下さい。

---

■ そもそもどんな制度か?

雇用促進・個人所得の拡大(賃上げ)をした法人は、法人税を減額しますよ!(税額控除)という趣旨の制度です。

---

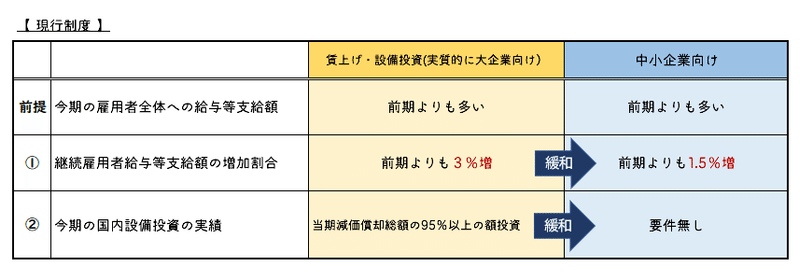

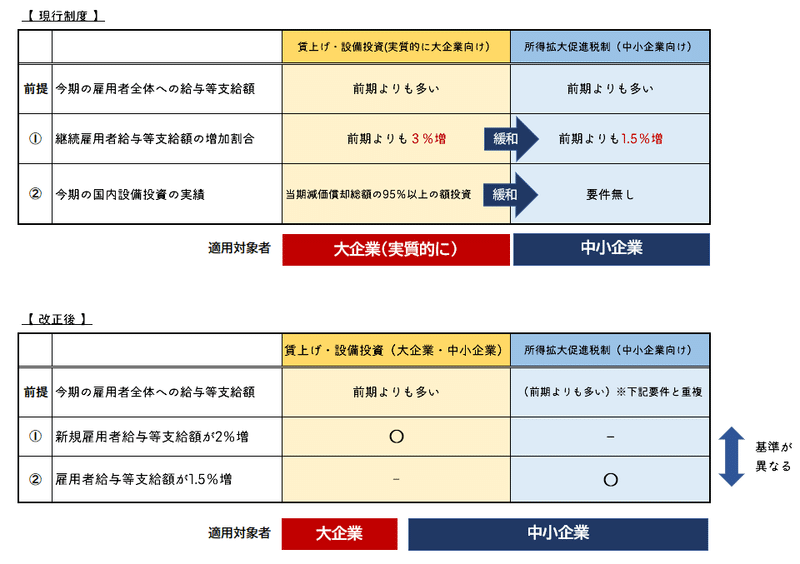

■ 現行制度

現行は、大企業向けが「賃上げ・生産性向上のための税制」、中小企業向けが「所得拡大促進税制」であり、方向性は同じ制度ですが、適用要件・税額控除額の計算が異なります。上乗せ制度や細かい所まで挙げるとキリがないので、要件の一部をざっくり比較します。

〇 前提

まず、いずれの制度も雇用者全体(厳密に細かい定義あり)への給与・賞与等支給総額が、前期よりも今期の方が多い場合に適用になります。

① 賃上げ要件

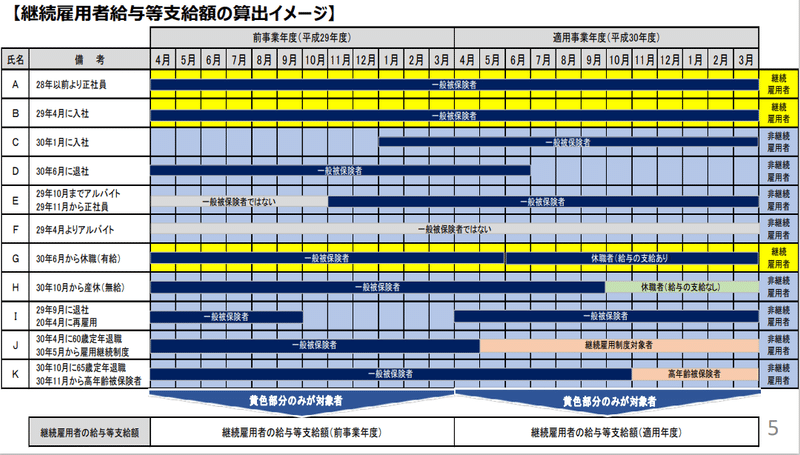

前期今期と2年間「継続」して勤めている社員の給与・賞与だけを合計して、中小企業なら前期よりも1.5%増、大企業なら3%増の賃上げをしていれば要件クリアです。中途採用や退職者の影響がないように、2年間継続雇用されている人のみ(継続雇用者と言います)で判定する点がポイント。

A~Kまで例示がありますが、黄色の人が継続雇用者です。

② 設備投資要件

これは大企業限定の要件です。専門的な用語ですが、今期減価償却する費用額の95%以上の金額相当、固定資産を買ってね!というモノにも投資を促す要件です。

---

大企業向け=「賃上げ・生産性向上のための税制」

(※ 生産性向上=設備投資もしてね!)

中小企業向け=「所得拡大促進税制」

(※ 所得拡大促進=とりあえず給与を上げてね!)

---

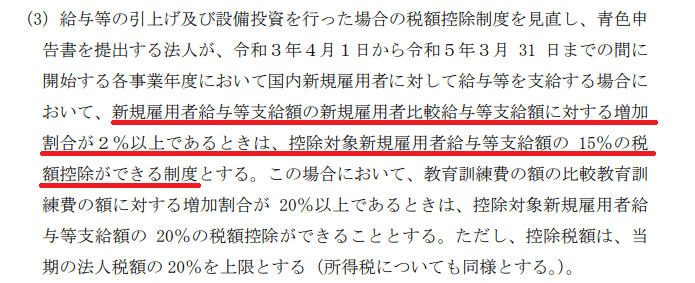

■ 「賃上げ・生産性向上のための税制」の見直し

こちらは先程説明した現行では大企業向け税制の改正案。

(大綱60頁より抜粋)

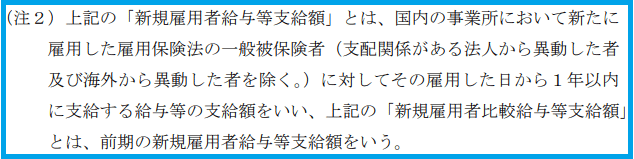

現行の継続雇用者や設備投資ではなく「新規雇用者」という新しい言葉が出てきました。

ざっくり読み解けば、

改正後は、前期に新規雇用者へ支給した給与総額より、今期に新規雇用した人への給与総額が2%増加したかどうかで判定

現行の継続雇用者給与等支給額の場合、イメージとして2年間継続勤めているAさんの給与が去年より今年増えていますか?という計算でした(実際は個々ではなく総額)。一方、新規雇用者給与等支給額は、大綱を読む限り、去年新規採用者(Aさんたち)に支払った総額よりも今年新規採用者(Bさんたち)に支払った金額が増えているかという対象者が変わる判定式です。よって、賃上げはもちろんですが、新規雇用者数を増加させてほしいという趣旨が読み取れます。

---

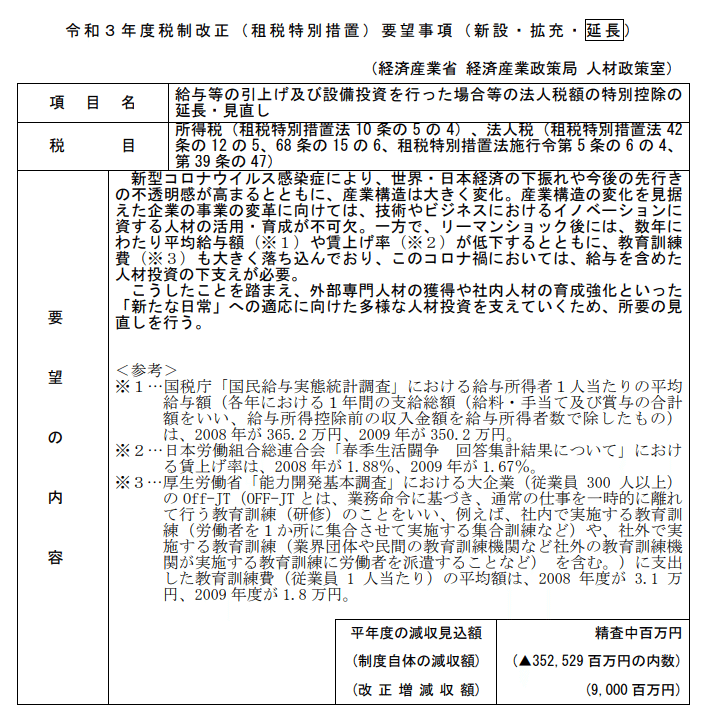

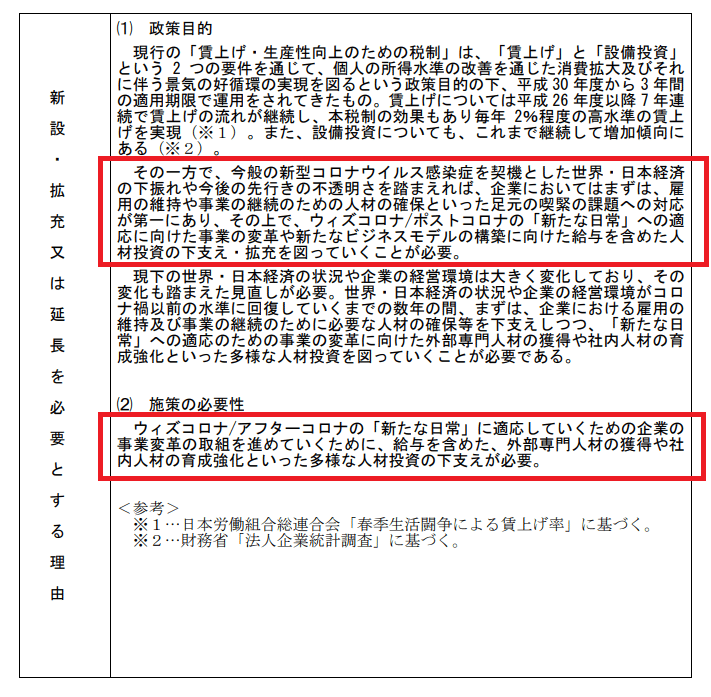

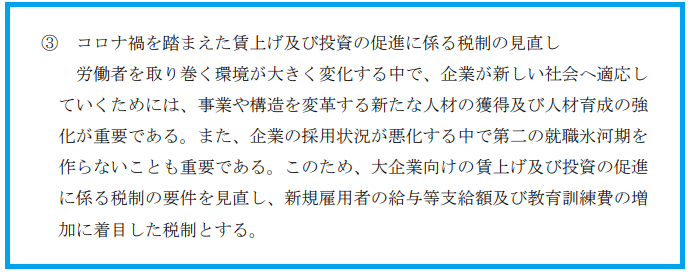

大綱のもとになる省庁からの要望書(本税制には経済産業省)及び大綱の「基本的考え方」には、以下のように書かれています。

現在のヒト・モノ投資という視点よりも、外部専門人材の獲得や人材育成に力を注ぐ企業を支援する方向性に見直しを求める。そんな内容ですね。

---

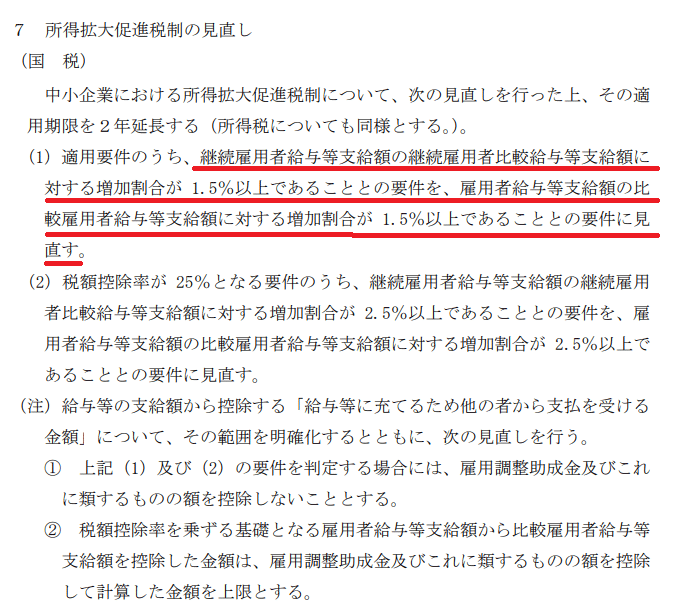

■ 「所得拡大促進税制」の見直し

こちらは現行制度上、中小企業向けの税制の改正案。

(大綱70-71頁より抜粋)

現行制度では、中途採用や退職者の影響がないよう継続雇用者(2年間いる社員)で判定でしたが、改正案では「継続」という言葉が外されています。単純に前期支払った給与・賞与総額よりも、当期1.5%以上の増加割合で支給しましたか?という要件に変わる案です。

こちらも雇用者を増加させることで適用対象になりやすい仕組みになりますね。

---

■ 改正に向けて(私見)

従来は賃上げしよう、投資しようという経済政策でしたが、改正の方向性は専門人材の採用・育成や失業者の問題に着目しているように感じ取れます。本投稿では触れていませんが、コロナ禍で特に大きなサポートになった雇用調整助成金に関する計算上の取扱いも明記されています。

大綱の段階ですので、詳細はこれからですが、動向が気になる点としては2つ。

⑴ 改正案①の「新規雇用者要件」は、現行制度の賃上げ要件・設備投資要件を廃止して行うものだと読み取れます。

現行制度は「給与の引上げ及び設備投資を行った場合の税額控除制度(賃上げ・生産性向上のための税制)」という名称ですが、大綱の考え方や経済産業省の要望書を読むと、名称変更を含めた改正になるのでは?と感じます。もともと現行の設備投資要件が創設されたときの背景には「人づくり革命と生産性革命の両輪」というキーワードがありました。

(新しい経済政策パッケージ 平成29年12月 8 日閣議決定より)

生産性革命・集中投資期間という方針の後、定めた期間の満了やコロナ禍による経済情勢の変化。改正後の名称は、シンプルに「新規雇用促進税制」とかどうでしょう。

⑵ 現行制度は「大企業向け(賃上げ・生産性向上のための税制)の適用要件を緩和したものが中小企業向け(所得拡大促進税制)」という位置づけです。ただ、これは条文(措法42の12の5)に従い、正確な表現をすれば、大企業向けは「原則的方法」であり、中小企業が大企業向けの税制を用いる事もできます(中小にとってメリットが無いので、大企業向け・中小企業向けと実務上線引きされています)。

今回の改正案では、①新規雇用者の給与を要件とするものと、②雇用者全体の給与を要件とするもので、両制度の判断基準がそもそも異なります。そのまま読み取れば、中小企業で新規雇用者給与等支給額が2%増加したが、全体への雇用者給与等支給額は前年並みだった場合には、新規雇用者要件の制度のみ適用可能……なんてことや「有利選択」というケースもでてくるかもしれません。

(※ 大綱から分かる範囲で作成。上乗せ制度は割愛しています。)

あくまで「こうじゃないかな?」というイメージです(見当違いがあればコメントください💦)。詳細が分かり次第、勉強せねば。

---

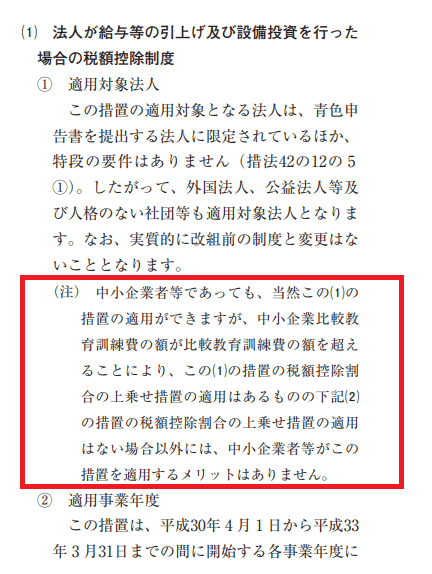

現行制度の位置づけは↓

(参考資料:国税庁 租税特別措置法等(法人税関係)の改正 H30版 P405 より )

---

■ おわりに

日経新聞にこのような記事がありました。

税理士が顧客から税優遇の受け損ないなどのミスで訴えられるケースが頻発している。税理士が訴訟リスクなどに備えて加入する賠償保険の支払いは件数、金額とも5年前の2倍に膨らんだ。

特に目立つのが賃上げをした企業の法人税を減税する「所得拡大促進税制」の適用漏れのケース(54件)だ。同税制は給与の支払額が前事業年度より一定割合以上増えれば、税額控除を受けられる仕組みだ。制度の対象になることに気づかないまま、優遇を受けられなかったとして税理士が訴えられている。(日経 2020.12.10)

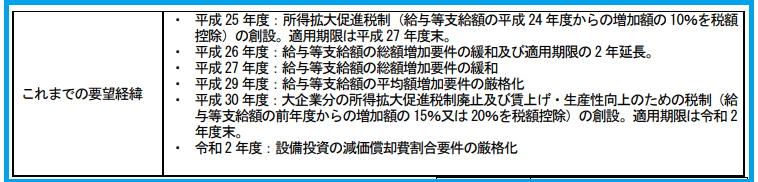

「同税制は給与の支払額が前事業年度より一定割合以上増えれば、税額控除を受けられる仕組みだ」という文章に「いやいやいやいや」とツッコミたい同業の先生方も多いと思います。所得拡大促進税制で訴訟が増加した理由は、平成25年創設後から毎年のように改正されている点にあると思います。

↑ 経済産業省の要望経緯(基本的に上記要望が反映されてきました)

当初創設時の適用要件は、今よりかなり複雑で、私も計算する際、大変でした。私は複業で税理士試験対策の法人税法の講師もしていたので、受験生にこの税制の問題を出すと白紙解答が続出(しかも法人税という科目は2年で受かれば優秀という難関科目なので、毎年の改正は受験生泣かせでした。)

個人的には雇用を生み出し、社員に還元する会社が優遇される制度ですし、サポートに備えることは専門家として当然!……だと思いますが、反面、訴訟が相次ぐことも納得です。

このような制度は「結果的に優遇が受けられた」ではなく、私の立場は、事前に制度趣旨や条件を説明し、「これからの経営の判断材料」として情報提供することこそが仕事。例えば賃上げだけでなく、本投稿では割愛しましたが、人財育成等の教育訓練費を一定割合増加させると税額控除の上乗せ制度もあります。社員も経営もどう向上させていくのか、のサポート。

大綱で方針、方向性は見えてきましたが、引き続き、改正内容の詳細、動向を注視することとします。

---

上記に示した内容は、あくまでこれからのこと(大綱に従えば令和3年4月1日以降開始事業年度から)。今期の税額計算上は、現行制度をよくご確認下さい。

(参考)現行制度

1 大企業向け

https://www.meti.go.jp/policy/economy/jinzai/syotokukakudaisokushin/pdf/chinagezeiseiguidbook20200820.pdf

2 中小企業向け

https://www.chusho.meti.go.jp/zaimu/zeisei/syotokukakudaiguidebook.pdf

お読みいただき、ありがとうございました。 FB:https://www.facebook.com/takayoshi.iwashita ㏋:https://ibc-tax.com/