減損って何?【 初心者向け・考え方解説 】

最近、#マーケティングトレース とか #会計クイズ とか。会計や財務分析の投稿をよく拝見します。

特に学生が、財務分析をnoteに投稿をしているのを見ると、会計人の1人としてとても嬉しいです。と、同時にその完成度や新たな視点に、私自身も勉強になります。(すごく分析されているな~、スキをぽちっと。・・え、大学生っ!?みたいな事がここ数日多々あります 笑)

ということで、私も・・たまには、本業らしい投稿をしようかなと(ポキポキ)。

日経新聞でも「減損」というワードが最近話題となっていましたので、今回は「減損に関するそもそも論」というテーマで投稿します。

ただし、普通に説明するのも・・なんだか「note」っぽくない。細かいとこは省いて、できるだけ「本質的」なお話をしたいと思います。

---

♦ 貸借対照表(B/S)と損益計算書(P/L)とは?

減損を説明する上で、出発点はどうしてもB/Sの説明からしたかったので、初歩の初歩ですが説明させて下さい。

企業の財務諸表は、他にもありますが、よく分析で用いられるものがこの2つです。

① 貸借対照表(B/S):期末時点での財政状態を示すもの(ストック情報)。簡単に言えば「決算日にいくらお金があるか?」という財産情報です。例えて言うなら、健康診断の結果のように現状を把握するデータです。

② 損益計算書(P/L):今期の経営成績を示すもの(フロー情報)。簡単に言えば「1年間でいくら儲かったの?」という情報です。例えて言うなら、学校の通知表のように、成果を分析するためのデータです。

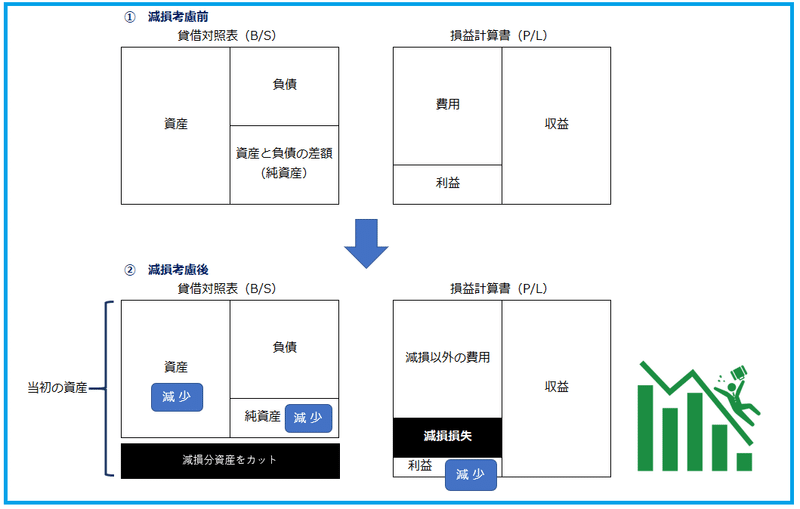

減損は、保有している資産を評価減しますので、以下のような影響が出ます。

ポイントは「減少」の影響を受ける3項目

① B/Sでは、資産の価額が小さくなるので「ああ、財産が減ったのか」

② P/Lでは、減損損失と言う費用が計上され、利益が小さくなるので「あら、思ったより儲かってないんだ」という情報になります。

そして大事なことが

③ B/Sの純資産という項目が減少すること。これは資産と負債の差額なのですが、会社の「価値」が記載されています。ここを次に掘り下げていきます。

---

♦ 純資産とは、株価情報?

株価とは、市場での値段ですが、実はB/Sの純資産の価額も「株価」と言われれることがあります。純資産は、基本的に資本金・資本剰余金・利益剰余金という区分で成立しています。

例えば、1株100円で、10株発行し誕生した会社があるとします。資本金は10株×@100円=1,000円。

誕生時、株価はいくらでしょうか?当然、何もしていなければ1株100円です。

では、利益が出たらどうか?P/Lで計算された利益は純資産の「利益剰余金」という区分に留保されます。要は、利益が出ると純資産が増えます。株価はいくらでしょうか?単純に考えれば、純資産の総額を「÷10株」すれば、1株あたりの株価がでます。

続いて、利益が出たので、土地を買った。建物を買った。減価償却した。と、経済活動が進んでくると、だんだん複雑になっていきます。ですが、基本は、純資産は株価情報を示していると思ってください。

■ 現実の株価と帳簿上の株価の乖離

今までの説明に従えば、こんな発想が浮かぶかもしれません。

「株で儲けようと思ったら、B/Sをみればいいのか!」

しかし、これは正解でもあり、不正解でもあり。そんな簡単ではありません。

なぜか?

現在のB/Sは、資産価値を適正化する評価方法と、そうではなく伝統的に採用されてきた評価方法が混在しているためです。(ここが難しいところなので、あとで詳しく!)

例えば、土地を購入した場合。減損会計が導入されるまで、土地は一度買ったら売却するまで、買った時の金額のままB/Sに計上されていました。ということは、バブルの時に購入した土地は、たとえ、価値が半減していてもB/S上はバブル価額でドーーンと計上されたままです。

続いて、建物等の減価償却資産。こちらも例えば5000万円で買った資産を5年間で減価償却しようとした場合、償却後の資産の値段は凄く簡単に計算すると毎期末、4000万円、3000万円、2000万円、1000万円、0円となります。でも、例えば、途中の3000万円という資産の値段。これって資産の評価額として適正でしょうか?

---

【 寸劇:人間ドッグを受けた株式会社くんの話 】

投資家「健康診断の結果見せて」

株式会社「はい、見てください。」

投資家「・・ん?この尿酸値、何十年も前の結果じゃないか!」

株式会社「すみません。初めて受けたとき、良かったので・・」

投資家「視力検査とか聴力とかは大丈夫か。おいおい!胃カメラもしていないし、大事なとこが全然最新じゃないじゃないか!どうやって健康状態を判断するんだ!」

株式会社「すみません、でも、法律に従って診断受けてきましたよ?」

まあ、こんな感じで、資産負債を見渡すと、投資家が求めている情報と乖離が生じていました。(・・ちなみに私は来週、人間ドッグです。)

---

■ 昔は「株価情報」よりも「業績情報」が重視されていた

従来の会計は、企業の「業績」を明らかにすることが最重視されていました。というのも、投資家にとって、株式は売買するものではなく保有するものだったからです。配当しかり、支配権しかり。

配当がもらえるか否か、その情報を知るには「P/L」が重要です。収益や費用をどう計上するか?先ほどの減価償却を思い出してください。5,000万円を毎期、1,000万円償却(費用化)する。B/Sに毎期記載される4000万円、3000万円、2000万円・・という資産の値段は、ただの毎期償却後の余り。それに対し、P/Lを見ると、収益に対し、収益のために貢献した建物が減価償却という経費として毎期計上される。収益と費用が対応され、本来の利益が明かされている。すばらしい!

これが伝統的な「P/L重視型の会計思考」で、減価償却はじめ、この思考に基づく評価方法が今も根付いています。(P/Lが王様、B/Sは適正なP/Lを作るためにある、そんなイメージです)

♦ 近代の投資家が求めるB/Sへ!

■ 減損会計や時価会計等の誕生

先程の寸劇あたりに話を戻すと、近代の投資家や財務諸表のニーズは「業績」よりも株価情報など「企業価値」へと移行してきたと考えられています。

「業績も大事だけど、過去の情報でしょ?この会社のポテンシャルを見せてよ!」という声です。

では、企業価値を明らかにするB/Sを作成するにはどうしたらいいか?

図示するとこんな感じです。

将来キャッシュフローを生み出すそのポテンシャルを資産評価に取り入ればいいのです。・・いきなり分かりにくくなりましたかね?これは、近代の会計思考では資産を「経済的資源」と捉えており、経済的資源とは「将来CFを生み出す便益の源泉」と表現されます。

減損会計や時価会計もこんな「会計思考」に基づく評価方法です。減損の評価方法はとても複雑なのですが、ベースはやはり、「将来どのくらいキャッシュを回収する能力がこの資産にあるか?」です。

減損損失を〇〇億円計上しました。

というニュースがあれば、「ああ、将来貢献すると思っていた資産が、想定外に貢献できなくなる見込みなんだな」という事です。

この会計思考から、減損会計や時価会計、キャッシュフロー計算書など、新たな制度が次々に、導入されました。「これからはB/Sが大事や!」と。変革時は、「会計ビッグバン」と言われました。

でも、なぜ、この方向性に進みながら、いまだに伝統的な思考から生まれた「減価償却」が残っているのでしょうか?

■ 「未来」を客観的に評価できるか?という問題

その答えは、「未来のことは誰もわからん」というシンプルなものです。資産評価には、その評価視点により大きく3パターンあります。

① 原価:過去の支払額をベースに評価する方法(減価償却とか)

② 時価:市場価格に基づき評価する方法(一定の有価証券など)

③ 割引現価:将来生み出すCFを見積り、現在の貨幣価値に割り引いたもの(減損会計など)(現価=現在価値の意味です)

図示してみると・・

長所、短所を表化すると・・

こんな感じです。

確実性・客観性とは、「誰が計算しても同じような結果になるか」という視点でイメージすると良いです。

企業価値を明らかにしたい、とはいえ、その評価が「主観的」なものであれば、本末転倒です。先ほど、「未来のことは誰もわからん」と言ったように、すべてが「未来ベース」で評価できれば、投資家により有用な情報を提要できるかもしれませんが、基本的に客観的に評価できないものが多いです。できるものも、相当、慎重にやらなくてはいけません。

時価も株式のように安定した市場があれば客観的な評価ができますが、安定した市場が無いものはむやみやたらに時価評価できません(よって表では客観性を△にしました)。

---

【 もっと突っ込んだ話を2つ 】

① 減損は、資産価値が一定の要件を満たすような大幅な下落をした場合に実行されます。資産価値が増加した時はありません。恣意的な評価になり得るため、減損自体も「ただ価値が下がった時」実行するのではなく、いくつかの条件を照らしたうえで「確実に下落している」と想定できる場合にのみ、行われます。

② 減損損失は、税務上は費用(損金)として認められません。すなわち減損損失は無かったものとして、利益を計算しなおし、税金計算します。なぜか?法人税法は、「投資家への情報提供」ではなく、「課税の公平」が目的だからです。公平な課税をしようと言っているのですから、さっきの表で言えば資産評価は「確実性・客観性」が◎なものが最適です。

「え?〇〇株式会社が巨額の減損損失だって??また法人税納めないのか~」

という見解は「 × 」です。

(この税務とのズレについては、最近、日経でも「知ってナットク!企業と税金」というコーナーで取り上げられていました ↓)

---

♦ まとめ

堅苦しくなく、スマートに。なんて、思っていたのですが、結局、なんだか「講座」っぽくなってしまいましたね。

減損とは何か?というテーマでいえば、このnoteはプロローグです。

この「会計思考」の知識を用いて、減損評価の対象資産は何か?のれんとは?将来の回収可能性とは?減損を導入する減損の兆候、テストとは?評価方法は?日本基準と国際基準の相違点は?・・とまあ、専門的な話となっていきます。

上場企業の財務諸表を分析する際、P/Lだけに偏ってはダメですし、B/Sも様々な思考が混在していますので、一筋縄にはいきません。どのような評価方法を採用しているかという注記情報などもすごく大事です。あとは今回は触れていませんが、キャッシュの流れも、過去の投資、今後の投資への解説と照らし、確認することなど。(・・まあ、とにかく出ている情報は全てよく読むという月並みな説明に落ち着きます 笑)

最近、会計に関する投稿で、たくさんの刺激を受けたので、この投稿も誰か1人でもお役に立てれば幸いです。

(使用素材)非常口の人:http://pictogram2.com/

お読みいただき、ありがとうございました。 FB:https://www.facebook.com/takayoshi.iwashita ㏋:https://ibc-tax.com/